2023年取引分の申告期間は、2024年2月16日(金)~2024年3月15日(金)です。

「e-Tax(国税電子申告・納税システム)」を利用して確定申告を行うお客様は、マイナポータル連携を行うことで年間取引報告書が自動連携され、お手続きを簡便化することができます。詳しく確認する

現在、確定申告の手続きにおいて、「年間取引報告書」「支払通知書」の添付は不要です。

詳細は下記をご覧ください。

株式の売買などで得た利益については、原則として確定申告が必要です。しかし、特定口座(源泉徴収あり)を利用することで、確定申告の手間を省くことができます。

お客様のお取引状況や口座区分によって、確定申告方法が異なります。

確定した損益で利益が出た場合は、確定申告が必要な場合・不要な場合があります。確定申告が必要かどうか?まずはチェックしてみましょう!

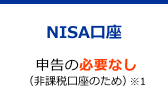

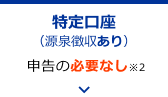

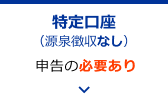

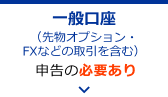

口座区分によって確定申告の有無は異なります。以下をご確認ください。

高所得者は「財産債務調査書」の提出が必要です。詳しくはこちら

![[【CASE1】複数の証券会社の特定口座(源泉徴収あり)で取引している場合 → 複数の証券会社の損益を通算する場合は、確定申告が必要です。]、[【CASE2】株式や先物オプション取引で損失が出ている場合 /【CASE3】(昨年までに申告している)株式の譲渡損の繰越控除を受ける場合 → 上場株などを譲渡した場合に生じた損失のうち、その年の譲渡益から控除しきれない金額については、確定申告を条件に、翌年以降3年にわたって、株式等の譲渡所得等の金額から控除することが可能です。]](images/img02.png?202101)

1年間の譲渡損益を計算した年間取引報告書に基づいて確定申告が必要です。

確定申告の際に年間取引報告書・年間支払通知書の添付の必要はありません。

その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日において3億円以上の財産をお持ちの方は、その財産の種類、数量、価額、債務の金額、その他必要な事項を記載した「財産債務調書」を提出しなければなりません。

▼詳しくは国税庁ホームページをご確認ください。

必要な書類は取引口座区分によって異なります。

特定口座の場合「年間取引報告書」が1月中に交付されますので、こちらを基に確定申告を行ってください。

年間取引報告書はこちらから電子書面の閲覧、印刷が可能です。

なお、2019年4月1日より確定申告時に特定口座年間取引報告書、支払通知書等の添付が不要となりました。

年間取引報告書の記載内容について、詳しくはこちらからご確認ください。

一般口座の場合、「年間取引報告書」は交付されません。

証券会社より交付された「取引報告書※」や「取引残高報告書」をもとに、「株式等に係る譲渡所得等の金額の計算明細書」を作成してください。

なお、楽天証券の一般口座での取引においては年間損益計算・確定申告サポートをご活用ください。

ご注意

確定申告を行うことで、株式の譲渡所得等が「合計所得額(※)」に加算され、この「合計所得額」を基準に判定される配偶者控除や扶養控除の適用が受けられなくなったり、国民健康保険料等の社会保険料の負担等が増えてしまったりする場合があります。

特定口座(源泉徴収あり)の利益は、確定申告しなければその所得を「合計所得額」に含めなくてよいルールがあります。一般口座や他社口座の損失と損益通算する場合は、ご自身や配偶者の各種控除や社会保険料の負担に影響しないか、ご注意ください。

詳しくは税務署、市区町村役所・役場、税理士等の専門家にご相談ください。

| 確定申告 | 合計所得金額の計算 | ||

|---|---|---|---|

| 一般口座 | 必要 | 合計所得金額に含める | |

| 特定口座 | 源泉徴収なし | 必要 | 合計所得金額に含める |

| 源泉徴収あり | 申告した場合 | 合計所得金額に含める | |

| 申告しなかった場合 | 合計所得金額に含めない | ||

なお、次のものは配偶者控除が受けられるかどうか判定するときの「合計所得金額」から除かれます。

ご注意

このページに記載されている内容は、令和5年現在の法令に基づき作成していますが、今後、法令の改正等で内容が変更される場合があります。

税制に関する最新情報は国税庁ホームページ「新着情報」をご確認ください。

確定申告について、詳しくは専門機関にてご確認ください。

国税庁やお近くの税務署などに早めにてご確認ください。