現在、確定申告の手続きにおいて、「年間取引報告書」「支払通知書」の添付は不要です。

詳細は下記をご覧ください。

| 特定口座 | 一般口座 | NISAつみたて投資枠 | NISA成長投資枠 | NISA(旧) | iDeCo | ||||

|---|---|---|---|---|---|---|---|---|---|

| 源泉徴収あり | 源泉徴収なし | つみたてNISA | 一般NISA | ジュニアNISA | |||||

| 投資額の上限 | ー | ー | ー | 年間 120万円 |

年間 240万円 |

制度終了 | 年間14.4 ~81.6万円 |

||

| 確定申告 | 不要※1 | 必要 | 必要 | 不要 | 不要※3 | ||||

| 発行書類 | 年間取引報告書 | なし 計算書の作成には「年間損益計算(一般口座・その他)」を利用すると便利です。※2 |

なし | ||||||

商品名をクリックすると、各商品の詳細説明が確認できます。株式の配当、投資信託の分配金、債券の利子は課税方法が複数あり、有利な課税方式を選択できます。

| 取引商品 | 利益の種類 | 所得の区分 | 課税方法 | 税率 |

|---|---|---|---|---|

| 売却益 解約益 償還差益 |

譲渡所得 | 申告分離課税 | 申告分離課税・源泉分離課税:20.315% 総合課税ができる場合:他の所得と合算して税率が決定 |

|

| 配当金 分配金 |

配当所得 | 源泉分離課税 (申告不要) |

||

| 申告分離課税 | ||||

| 総合課税 | ||||

| 売却益・償還差益 | 譲渡所得 | 申告分離課税 | ||

| 分配金 | 利子所得 | 源泉分離課税 | ||

| 売却益・償還差益 | 譲渡所得 | 申告分離課税 | ||

| 利子 | 利子所得 | 源泉分離課税 | ||

| 申告分離課税 | ||||

| 決済益 スワップポイント 調整金 |

雑所得 | 申告分離課税 | ||

|

貸株金利 |

決済益 金利 |

雑所得 | 総合課税 | |

| 売却益 | 譲渡所得 | 総合課税 |

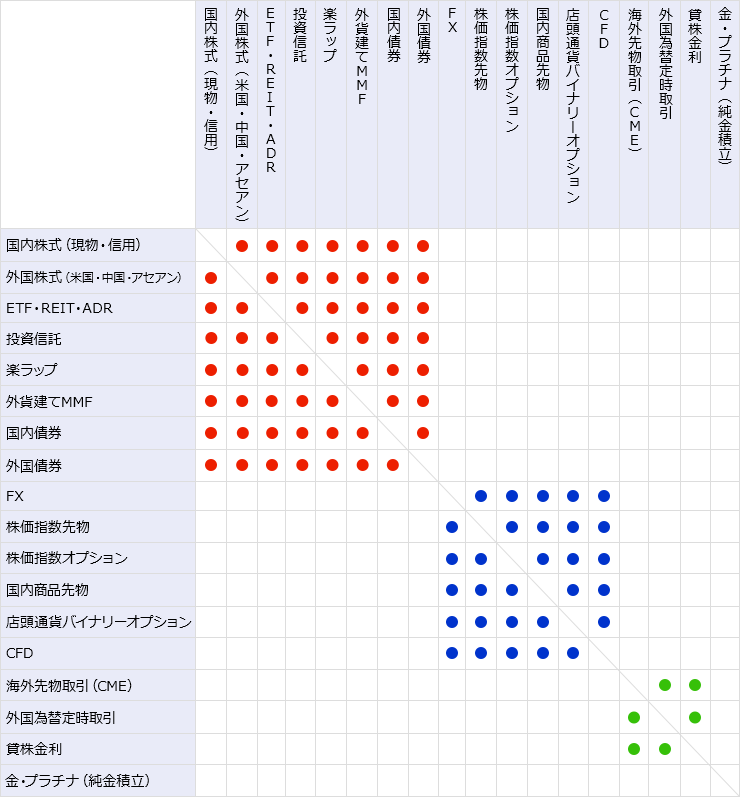

●:株式・投信・債券グループの中で損益通算可能

●:先物オプション・店頭FXグループの中で損益通算可能

●:雑所得グループの中で損益通算可能

株式の配当、投資信託・楽ラップの分配金、債券の利子は、原則として支払われる都度、相当する税金が源泉徴収されます。特定口座で「源泉徴収なし」を選択していても配当・分配金・利子は源泉徴収の対象です。

ただし、NISA口座で購入した上場株式等(※)の配当・分配金は非課税になるので、源泉徴収されません。

特定口座(源泉徴収あり)を開設済みのお客様は、一般口座で購入した銘柄でも配当・分配金・利子は特定口座で払われ、同じ特定口座内に譲渡損失があれば、損益通算されます。また、年間取引報告書にその内容が記載されます。

その他のお客様の場合(特定口座(源泉徴収なし)または一般口座のみ)は、一般口座で購入した銘柄の配当・分配金・利子は一般口座で払われ、特定口座との損益通算はされません。ただし源泉徴収はされます。また、支払通知書にその内容が記載されます。

源泉徴収された株式の配当、投資信託・楽ラップの分配金、債券の利子はお客様に有利な課税方法を選択することができます。また所得税と住民税でそれぞれ違う課税方法を選ぶこともできます。

上記の説明はあくまで税制の概要を整理したもので、商品別に細かくルールが異なる場合があります。

必ず保有している商品の解説ページで、個別の税制をご確認ください。