令和5年(2023年)の特定口座年間取引報告書の交付は、以下を予定しています。

現在、確定申告の手続きにおいて、「年間取引報告書」「支払通知書」の添付は不要です。

詳細は下記をご覧ください。

下記からログイン後、「年間取引報告書」→「表示する」→「閲覧する」から、ご覧いただけます。

年間取引報告書のXMLファイル提供について

2022年取引分より、年間取引報告書をPDFファイルでの提供に加えて、XMLファイルでも提供いたします。e-Tax(国税電子申告・納税システム)にて確定申告を行う際、XMLファイルを読み込ませることで年間取引報告書に記載の情報が自動入力されるため、簡易に申告を行うことができます。

XMLファイルは下記からログイン後、「年間取引報告書」→「表示する」→「XMLで保存」からダウンロードすることができます。

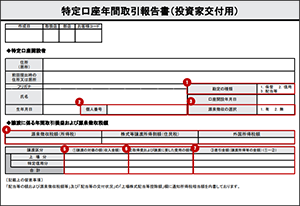

開設済みの口座に○が記載されます。

※ 「源泉徴収あり」の特定口座を開設している場合、○が記載されます。また、配当金等を当社の口座で受け取っている場合、譲渡損と通算されます。

マイナンバーの届出の有無に係らず、空欄です。

確定申告時に、個人番号欄への記載を求められた場合は、お客様ご自身でご記入ください。

選択されている源泉徴収区分に○が記載されます。

有 ・・・原則確定申告が不要

無 ・・・お客様自身で確定申告が必要

譲渡損益と、配当等の損益通算を行った結果、最終的に源泉徴収される税額です。

“売り”に該当する取引金額の総額です。取引手数料等は差し引かれていません。

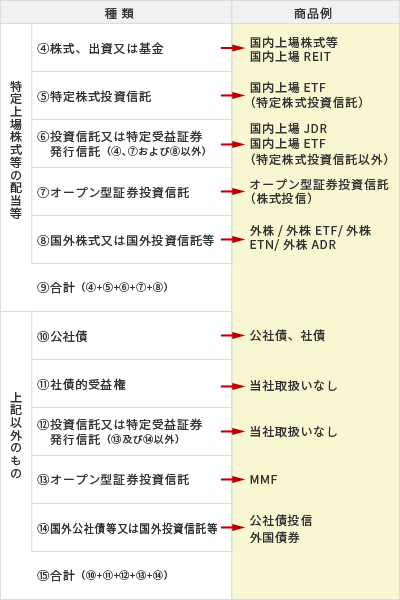

平成28年(2016年)から特定口座の対象商品に外貨MMF、債券が追加されました。

| 一般上場分(現物取引・投資信託取引分) | 収入金額 = 譲渡株数 × 譲渡単価 |

|---|---|

| 特定信用分 (信用取引分) |

売建:収入金額 = 売建玉金額 - 貸株料 |

| 買建:収入金額 = 売返済金額 + 逆日歩(受取) | |

| 債券取引分 | 収入金額 = (額面 × 単価 / 100 + 経過利子) × 売却時の為替レート |

“買い” に相当する取引金額と往復手数料(税込)の総額です。

平成28年(2016年)から特定口座の対象商品に外貨MMF、債券が追加されました。

| 一般上場分(現物取引・投資信託取引分) | 譲渡株数 × 平均取得価額 + 譲渡時の税込み手数料 |

|---|---|

| 特定信用分 (信用取引分) |

売建:買返済金額 + 往復手数料(税込)+ 事務管理費(税込)+ 逆日歩(支払) |

| 買建:買建玉金額 + 往復手数料(税込)+ 事務管理費(税込)+ 買金利 + 名義書換料(税込) | |

| 債券取引分 | (額面 × 単価 / 100 + 経過利子) × 買付時の為替レート |

上記から5から6を差し引いた金額です。

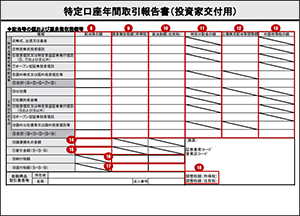

配当等の額および源泉徴収税額等の各種類に該当する商品は以下になります。

当社を通じて支払われた上場株式、投資信託等の配当等合計額です。「源泉徴収あり」の口座を開設している場合に記載されます。

商品ごとに源泉徴収されている所得税・復興特別所得税(15.315%)の合計です。記載されている合計税額は、2枚目以降の交付状況に記載された個別の所得税額の合計です。

商品ごとに源泉徴収されている住民税(5%)の合計です。記載されている合計税額は、2枚目以降の交付状況に記載された個別の住民税額の合計です。

支払われた分配金のうち、個別元本を原資とする分配金額が記載されます。特別分配金(元本払戻金)は、非課税です。

投資信託等を経由して支払った外国所得税について、控除した金額の合計です。

投資信託等が海外の資産に投資している場合、そこから得られる配当等に対して外国所得税に加えて、国内でも所得税が課されており、二重課税となっています。

この二重課税を調整するため、投資信託等を経由して支払った外国所得税は、分配金に係る源泉所得税の額から控除しております。

二重課税調整措置の詳細は以下をご確認ください。

投資信託等に係る二重課税調整について

海外株式等の配当等に課された税額の合計です。

7の合計で損失が発生した場合、その金額が記載されます。

8と14を通算した金額です。0円以下の場合、マイナス表示とはならず0円と表記されます。

7と8を通算した結果、納付された所得税、住民税の金額です。

7と8を通算した結果、源泉徴収された所得税、住民税より還付される金額です。

7と8を通算した結果、通算後の納付税額の方が多くなった場合、その差額が記載されます。

※ 配当等につきましては、お受け取りの都度、税額を計算し、1円未満の金額が生じた場合には切り捨てを行っています。

このため、配当等の額の総額と譲渡損を通算した金額をもとに計算した税額が、都度計算した税金の合計を上回っていた場合、その差額が記載されます。なお、調整税額の請求は行われません。

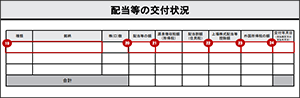

交付された配当等の銘柄名が、配当等の交付日順に記載されます。

オープン型証券投資信託の分配金に、特別分配金(元本払戻金)が含まれる場合、同一日の交付金であっても、普通分配金と特別分配金(元本払戻金)に分けて記載されます。

当社を通じて支払われた上場株式、投資信託等の各銘柄毎の配当等合計額が記載されます。

19の記載に従い、普通分配金・特別分配金(元本払戻金)はそれぞれ記載されます。

配当等の額より源泉徴収された所得税・復興特別所得税(15.315%)・住民税(5%)を記載しています。

投資信託等を経由して支払った外国所得税について、控除した金額の合計です。

投資信託等が海外の資産に投資している場合、そこから得られる配当等に対して外国所得税に加えて、国内でも所得税が課されており、二重課税となっています。

この二重課税を調整するため、投資信託等を経由して支払った外国所得税は、分配金に係る源泉所得税の額から控除しております。

二重課税調整措置の詳細は以下をご確認ください。

投資信託等に係る二重課税調整について

海外株式等の配当等に課された税額の合計です。

配当金等の入金日(受渡日)を記載しています。

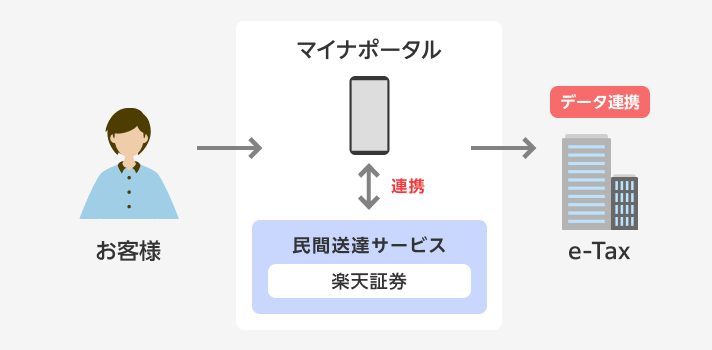

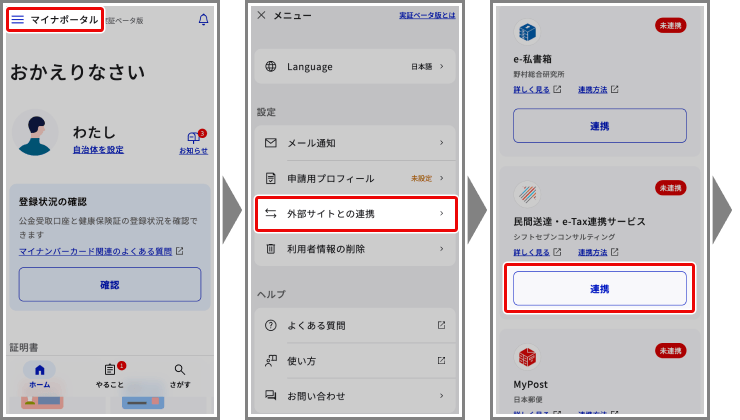

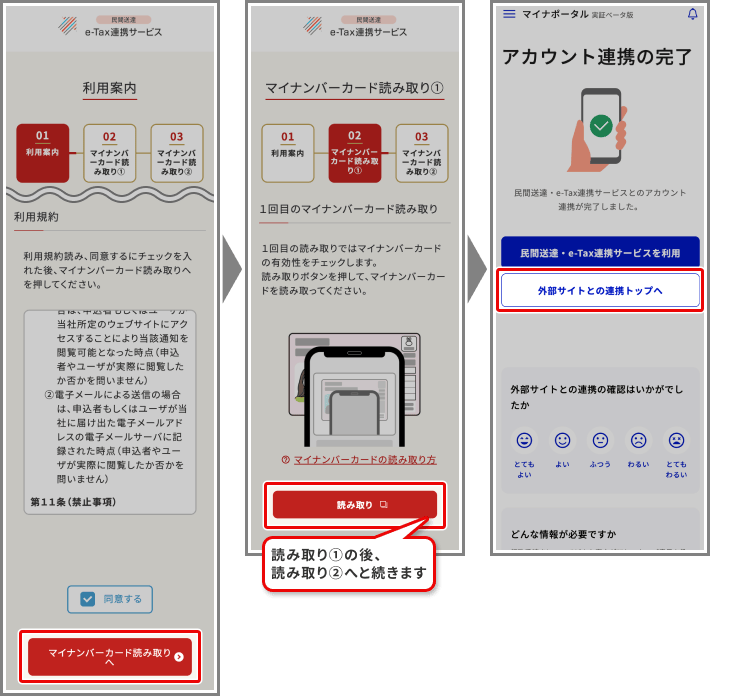

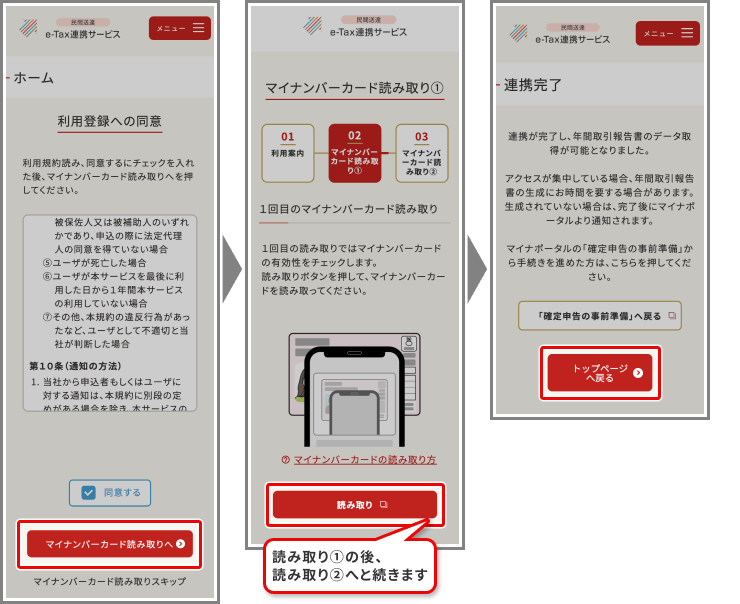

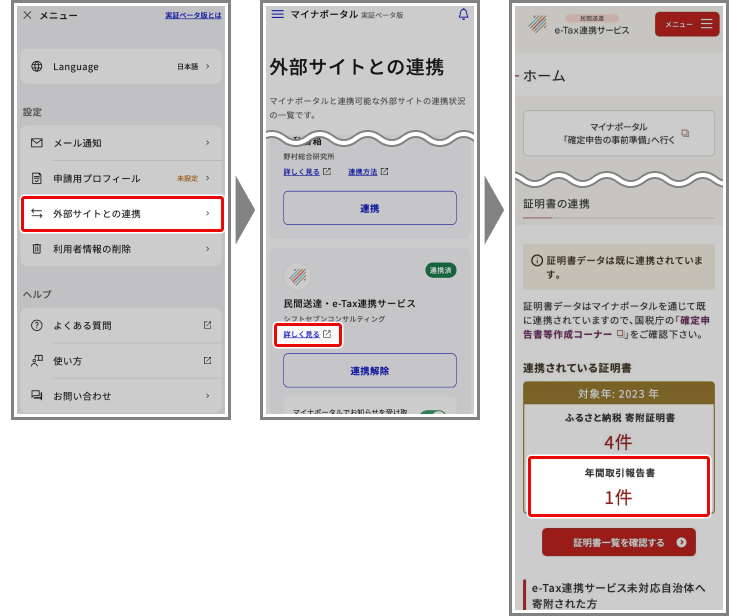

マイナポータルと楽天証券を連携することで年間取引報告書が自動連携され、「e-Tax(国税電子申告・納税システム)」を利用しての確定申告のお手続きを簡便化することができるサービスです。

STEP1

マイナポータルへログインし、外部サイトとの連携から「民間送達・e-Tax連携サービス」との連携設定を完了する。

マイナポータル(デジタル庁)

STEP2

「民間送達・e-Tax連携サービス」に登録のうえ、楽天証券との連携を完了する。

連携の確認は、マイナポータルへログインし、外部サイトとの連携>「民間送達・e-Tax連携サービス」の詳しく見るから確認できます。

【郵送対象者】

令和5年(2023年)に特定口座内で売却や配当金等の受取があるお客様のうち、「特定口座年間取引報告書」の電子交付に同意されていないお客様へ郵送いたします。

※ 投資信託の特別分配金の受取のみの場合、郵送されません。

年間取引報告書の郵送状況の確認、郵送手続きはこちら

※ 電子交付に同意されていないお客様への初回郵送分は手数料無料です。2回目以降は1,100円(税込)の手数料がかかります。

※

NISA口座は非課税口座のため、特定口座や一般口座のお取引(配当金、分配金等)と損益通算することはできません。

※ 一般口座の取引については、年間損益計算の書面は発送されません。

ウェブログイン後、「マイメニュー」→「年間損益計算・確定申告サポート」で一般口座の取引を確認することができます。

「年間損益計算・確定申告サポート」画面はこちら

※ 配当金の受取方法が比例配分方式以外を選択している場合、支払通知書にも記載されません。

支払通知書についてはこちら

2023年分の配当等の還付金は、受渡日2024年1月5日、取引は「配当等還付金(住民税)」「配当等還付金(所得税)」と表示されます。

なお、特定口座内で発生した譲渡損益と、一般口座※1 や他の証券会社での譲渡損益を通算したい場合には「確定申告」が必要となります。確定申告を行う際には、年間取引報告書、支払通知書の添付は不要です。

※1 国内上場株式ETFには、特定口座の対象外銘柄があります。

お取引の状況は、弊社ウェブログイン後「マイメニュー」→「取引履歴(商品別売買履歴)」等にてご確認いただけます。

※ 外国証券に関するご案内書の確認方法については、「外国証券内容説明書・外国債券取引に係る確認書」の電子交付同意状況によって異なります。

マイナポータル連携(外部サイトへ移動します)

なお、年間取引報告書以外の書面(年間支払通知書、取引報告書等)については、マイナポータル連携の対象外となります。

また、「民間送達・e-Tax連携サービス」で楽天証券とマイナポータル連携の設定手続きを行った際に、「特定口座年間取引報告書のマイナポータル連携ができませんでした。」と表示された場合、楽天証券の年間取引報告書をマイナポータル連携でご利用いただくことができません。

過年度の配当に関する税率変更が年度をまたいで実施され、「⑱納付税額」にマイナスの金額が表示されるなどで、マイナポータル連携がご利用できない場合がございます。