2020年1月31日

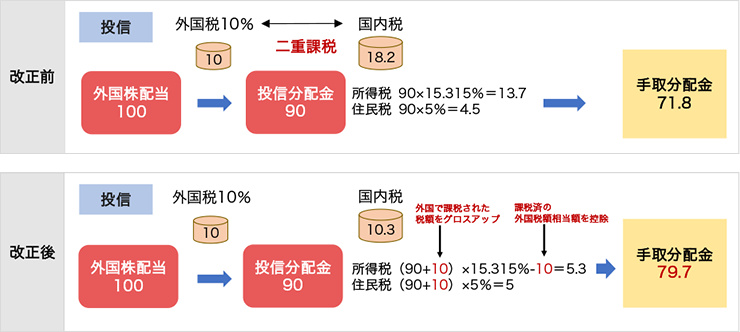

投資信託等が海外の資産に投資している場合、そこから得られる配当等に対して外国で課税が行われています。(外国所得税)。また、この投資信託等が国内の投資家に分配金を支払う際には、国内でも所得税が課されており、外国所得税と合わせ、内外での二重課税となっていました。

今般、2020年1月1日より施行の税制改正によって、内外での二重課税が生じないよう、投資信託等を経由して支払った外国所得税は、分配金に係る源泉所得税の額から控除できることとする調整措置がとられることとなりました。

なお、この二重課税調整措置について、お客様で必要な手続きはなく、2020年1月1日 以降に支払われる投資信託等の分配金に対して、自動的に適用されます。また、今回の改正による控除の対象は所得税のみであり、住民税(5%)は控除対象外となります。

居住者、内国法人、非居住者及び外国法人

二重課税調整の対象となるのは、外国資産(株式・不動産)に投資を行い、そこから生じた利益をもとに投資家に分配金を支払っている投資信託等です。

制度の概要につきましては、日本証券業協会が開示している「投資信託等の二重課税調整制度開始のご案内」をご確認ください。

課税対象金額①=②+グロスアップ額※

課税対象金額①=②+グロスアップ額※

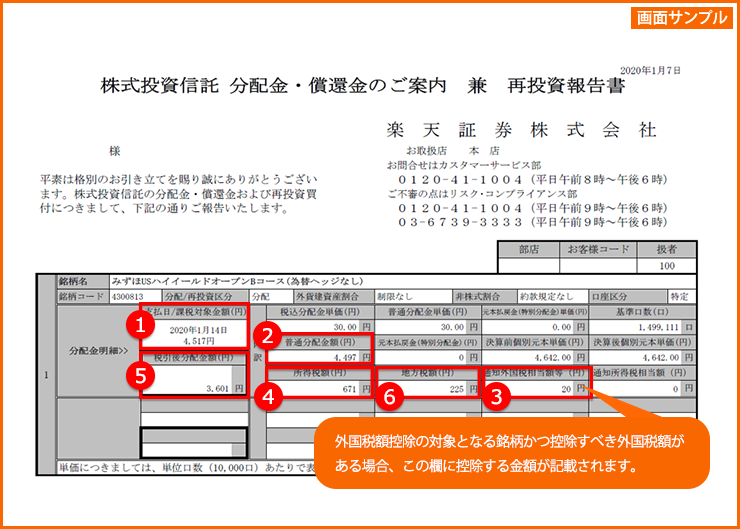

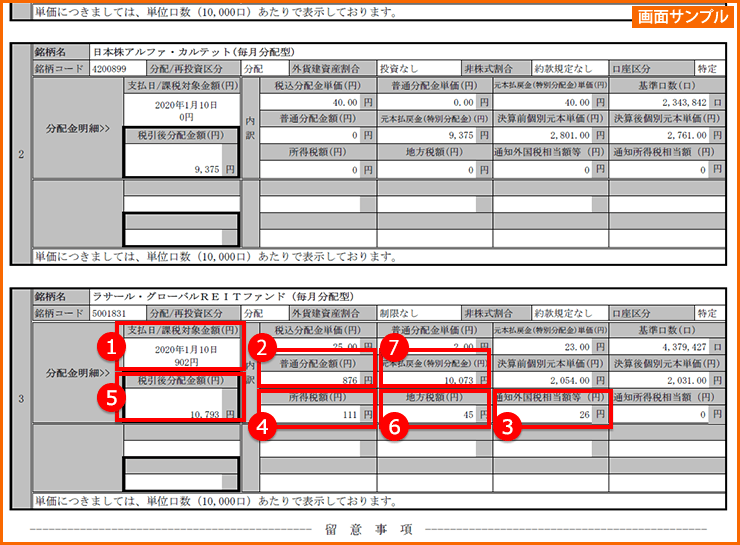

株式投資信託分配金・償還金のご案内兼再投資報告書の閲覧は下記の手順でご確認ください。

楽天証券ホームページにログイン>「設定・変更」>「取引報告書等(電子書面)」

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。