-

投信積立で毎月一定額ずつ投資信託を買うなら、まとめて1回で買っても同じように思うんですが・・・積立で買う意味って、なんですか?

-

実際に存在する投資信託「JFザ・ジャパン」を例に見てみよう。2007年1月から5年間、月々1万円を積立た場合(投資額合計60万円)と、2007年1月に一括で60万円分購入した場合で比較して見ましょう。

■5年間の評価額の差を見てみよう!

-

同じ投資信託に投資してもかなりの差ができるんですね。

つまり、積立の方が有利ってこと?

-

積立で購入した方がいいなら、まとめて1回で買う意味ってあるの?

みんな、積立で買えばいいのに。 -

さっきのケースでは積立のほうが有利だったけど、投信の値動きによってはいろいろなケースが出てくるの。

今度は、さっきと同じ「JFザ・ジャパン」に2004年1月から5年間投資をした場合をみてみようね。

■積立が一括購入に比べて不利な場合もある

-

必ずしも積立で購入するほうがリターンが得られるということではないんだね。

値下がりしたときは積立のチャンス!?

-

積立にしても、一括購入にしても、最終的には投資を始めたときよりも基準価額が上がらないと利益がでないんだよね?

-

積立の場合、投資を始めたときよりも基準価額が値下がりしても、利益が出るケースもあるのよ。

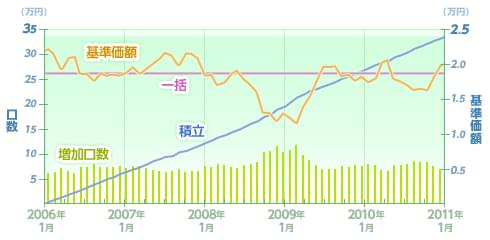

さっきと同じ「JFザ・ジャパン」に2006年1月~2011年1月まで投資するとこんな結果になるの。

■基準価額が下がっても利益の出ている例

-

基準価額は、2009年に値下がりした後、大きく回復したけど、2011年1月時点ではスタート時の基準価額まで戻っていないね。

-

一括購入の場合は、基準価額が下がっているから、2011年1月時点での評価額は損失になっていることはわかるわね。 でも、積立では利益が出ているの。 この違いは、「口数」の増え方に注目すると分かりやすいの。今度は、「JFザ・ジャパン」に2006年1月~2011年1月まで投資した場合を、口数に注目してみてみましょうね。

■基準価額が下がった時ほど保有口数を増やすチャンス!

投信積立は毎月少しずつ投資信託を一定額ずつ買い足していくので、保有口数はじわじわと増えます(濃青の折れ線)。

増加口数(緑の棒グラフ)は、投信積立で各月に何口増えたかを示しています。

「基準価額(水色の折れ線)」が下がっている時期に、「増加口数(緑の棒線)」が大きく増えていることがわかります。

一方、一括購入をした場合、最初に購入した口数から増減することはありません(ピンクの直線)。

-

積立のいいところは、基準価額が低いときにたくさんの口数を買って、基準価額が高いときには少ない口数を買うことよ。

このファンドのように値下がりした後、回復すれば、投資開始時より基準価額が評価額がプラスになることもあるの。

まとめ

-

基準価額が短期的に値上がりと値下がりを繰り返しながら、長期的に値上がりが期待できる場合は積立の「安いときにたくさんの口数を買える」効果が働いて、投資としては効率的なのよ。