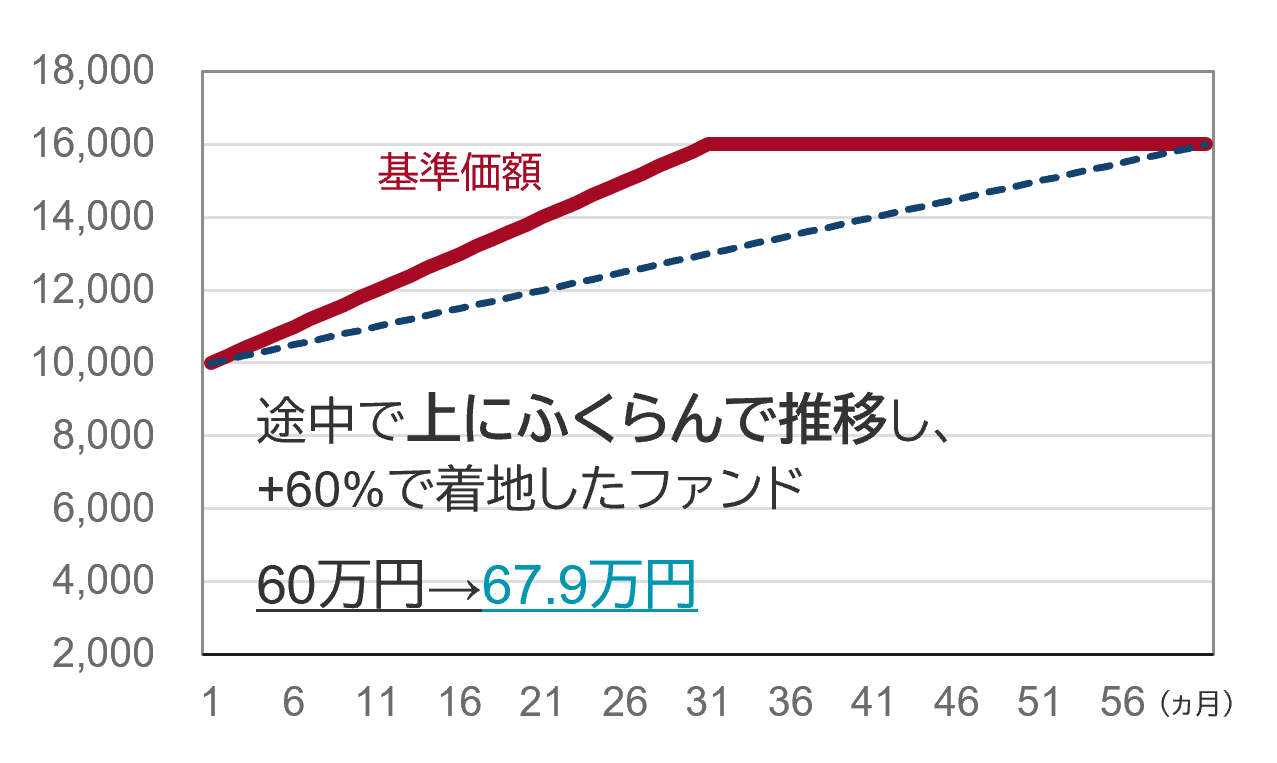

最後にもうひとつのケースを見せておこうか。さっきの逆で、途中で上にふくらんで16,000円で着地しているね。

これ、今までのどれよりもお金が増えてない。67.9万円だ。一番「優秀」でないファンドってことだね。その理由はもう2人はわかってるよね。高い基準価額で少ない口数しか溜め込めない前半を過ごすってことは、実は「ダメな軌跡」なんだね。

これはなかなか深い、というか考えさせられる話だ。

だってこのグラフってさ、積立を始める時にイケイケで、皆が「これが一番いいじゃん。上がってるし!」と選びそうな値動きじゃない。始めた後も基準価額は上がってて気持ちがいい。「増額しちゃおうかな」「これまで3.3万円だったけど、10万円までこのファンドでNISAは一本化しちゃおうかな」「成長投資枠の積立までこれ一本で月30万円までいくで~」ってなりそうだ。

時価総額加重のインデックスに対する、世界中の機関投資家や日本の個人投資家からの集中に心地悪さを感じているという話を前回したよね。今回の話と合わせて考えてみて言えるのは、そうした投資家の集中がもし指数上位銘柄の株価を過度に割高にしている場合には、その指数は今後このグラフのような「ダメな軌跡」を辿る可能性があり得るってことだ。

ちなみに「割高」っていうのは、その企業の利益に対して株価が高すぎるということで、ずっと前にPERの説明をしたのを覚えているかな。20倍とか30倍っていう倍率で表すんだけど、S&P500の上位にいる銘柄のPERは、時期によるけど結構高くなっている場合がある。

マーケットって不思議で、イケイケな時は気にならなかったそうした割高さに、突然皆が敏感になる時が来るんだよね。するとグラフの後半戦みたいな感じでスローダウンする時期を経験することになる。

もちろん、指数上位銘柄の株価は割高ではなく、今後のさらなる利益成長を先取りした水準で「あり続ける」という可能性も十分にあって、その場合は杞憂になる。それに、前にも言ったように、これらの指数の代わりになるようなリーズナブルな「ベース(基盤)」の候補は他にあまりないのだから、まったく無視する選択肢は取りづらいと思う。

さてさて。何度も同じこと言ってる気がするけど、いくつかの大事な原理原則的な理解をもって、自分が一番スッキリするかたちを「全体設計」するしかないと思うよ。人に説明できるくらいに理解した全体設計の方針をぜひ2人で作ってほしいな。

最初の頃に言ったことだけど、僕らは何も決まっていない未来に向かって投資をしていくんだよね。つまりすべては今後どういう経済情勢の下で積立なり一括投資をしていくことになるのかという「運」に左右されてしまうんだよ。だからこそ、止めないための固い方針が必要だし、「最後に笑う」ためにベストと自分が考える、誰かのお勧めなんかじゃない設計図が必要だ。

ではまた、次回。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。