ただ君らに伝えたい教訓は、20年前に僕が日本株のファンドを選んだ瞬間に、リターンのほとんどは決まっていた――ということ。

あとで商品選びについては具体的に話すけど、いわゆる「インデックスファンド」だろうが「アクティブファンド」だろうが、信託報酬というコストが高かろうが安かろうが、「何とかファンド賞」を取っていようがいまいが、まぁ乱暴な言い方で悪いけど、日本株に投資するファンドを選んだ瞬間に、僕のこの20年のリターンのほとんどは規定されてしまっていた、という事実なんだよね。

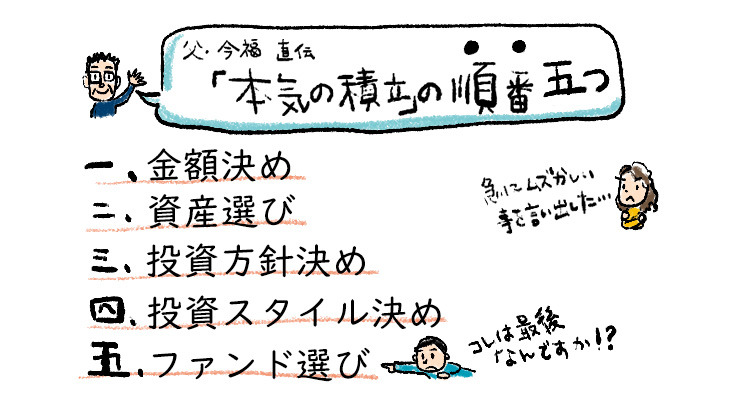

商品選びは大事だけど、順番は最後。

最初は前に話した通り「金額決め」。

「本気の積立」と言えるような金額の拠出をするかどうか。

2番目は「資産選び」。

簡単に言えば、株式100%の投信でやるかどうか。難しく言うと資産選択、資産配分、アセットアロケーション。

投信には「中身は株だけ!常に100%株に投資してます!」っていう株式ファンドから、株と債券を半々とかに保つことで「安定と成長の両方を追求します!」みたいなバランスファンドから、「怖い株なんて一切持ちません!」っていう債券ファンドもある。その中でどこに腹を決めるか、が2番目。

3番目がその中での「投資方針決め」。

株100%でいくとして、その対象は米国か日本か世界か、はたまた地域で縛るのではなく業種や何らかの投資コンセプトで絞るか――。

手法より手前の投資そのものの考え方の部分。あとでもっと具体的に説明するわ。言いたいことたくさんあるし。

4番目がその中での「投資スタイル決め」。

これがさっき言ったインデックスファンドかアクティブファンドかなど、商品の中の運用手法の話。

これもあとで話すけど、既に世の中にある株価指数―日経平均とかトピックス(TOPIX)などに上にも下にも連動するように作られたのが「インデックスファンド」で、良さげな銘柄を選んでパッケージにするのが「アクティブファンド」。

意思を持って積極的(アクティブ)に銘柄を選びます、ってことだね。今はとりあえずそう覚えてて。

そして最後が、そうした絞り込みプロセスを経た上での「ファンド選び」。

4番目までの思考の中で絞り込まれたカテゴリーの中から、運用会社の信頼度や実績やコストといった商品スペックを見て最終的なファンドを決める、と。

何か急に本格的な話をしてしまったね。「急に何だよ~」と思ったかもしれないが、今は何となくでいいから、「商品選びを急いではいけないんだな」ということだけ感じてくれたら十分。

今は僕の20年前とは真逆に、商品も情報も溢れまくってるよね。

YouTubeやLINEのオープンチャットなんかでは、「S&P500(米国株インデックス)とオルカン(オールカントリー=全世界株式インデックス)のどっちがいいですか?」とか「クレジットカードでの積立のポイントが下がったのでどうしたら?」なんて質問が、ネット上の匿名で顔も知らない人に対して花盛り。

もちろん既に目覚めた賢い人たちだから、その答えを鵜呑みにしようなんてことではなく、多くのセカンドオピニオンを集めに行ってるんだと思う。

それでも僕からすれば、その多くはさっきの4番目か5番目の技術論の議論でしかないと思える。

さっき言ったように、インデックスでもアクティブでも、AファンドでもBファンドでも、コストが高くても安くても、最初に「日本株で」とか「米国株で」などと決めた瞬間にリターンはその大きな枠組みにおける今後の“運”に規定される。

なんか難しくなっちゃったので、次回。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。