2020年10月30日

つみたてNISAの積立設定では、毎月の積立額を増額する設定ができます。この増額は設定した年の積立にのみ有効なため、その年の最終注文が確定する際に自動解除されます。

ここでは、特定口座(一般口座)を利用して自動解除前の金額で毎月の積立を継続する方法をご紹介します。

つみたてNISAでは、年間の投資上限が40万円と決まっているため、月次では33,333円が積立設定の上限となっています。

ただし年の途中からつみたてNISAを始めた場合、上限33,333円の積立設定だけでは年間の40万円の投資上限を使い切ることができません。そのような場合に増額設定を使うことで月の積立設定額を増やすことができ、年間40万円の投資枠を使い切ることができます。

ここでは、解除された増額金額分を課税口座で積立する方法をご紹介します。STEP1~4の手順で、増額設定の金額を確認し、その金額分を特定口座(一般口座)で積立設定することができます

以下のボタンからログインし、積立設定一覧にお進みください。

増額設定をしていた積立設定の履歴ボタンをクリックし、お進みください。

履歴欄より、1増額設定していた額2「増額設定」が「しない」という状態になっていれば、増額設定が解除されていることが確認できます。解除された増額金額は1となります。

ログイン後のページより、「投信」>「注文」>「積立注文」とお進み頂き、ご希望のファンドをお取引ください。

積立設定時に特定口座(一般口座)を選ぶことで、これまでの積立額と変わらない積立設定が可能です。

また特定口座(一般口座)を選ぶことでつみたてNISAではお取引できなかった、当社取り扱いのほとんどのファンドが取引できるようになります。

楽天カードクレジット決済の月次積立設定上限5万円分をきっちり使ってポイントを最大限獲得したいのに、つみたてNISAだけでは5万円使い切ることができない。そのような悩みをお持ちではないでしょうか。

つみたてNISAは月の積立設定上限が33,333円と決まっていますが、そこに特定口座での積立を同時に行うことで楽天カードクレジット決済の上限5万円分をきっちり使うことができます。その設定方法について説明いたします。

以下のボタンからログインし、積立設定一覧にお進みください。

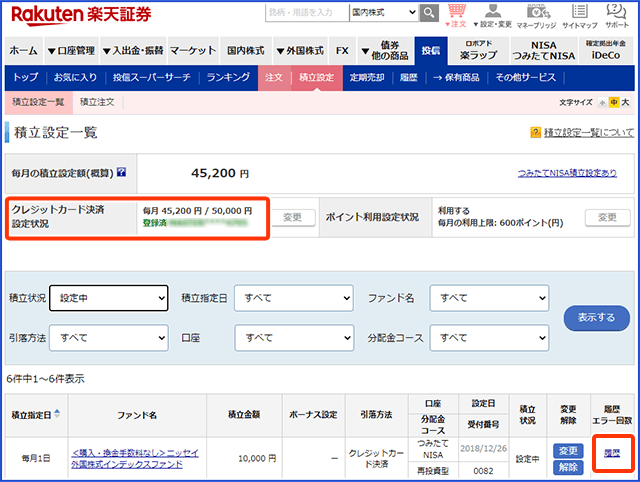

積立設定一覧画面内の「クレジットカード決済 設定状況」をご確認ください。クレジット決済で毎月いくら利用する設定になっているか確認いただけます。

また5万円から現在利用いただいている額を差し引くと、クレジットカード決済の月次未利用金額を確認できます。

ログイン後のページより、「投信」>「注文」>「積立注文」とお進み頂き、ご希望のファンドをお取引ください。

積立設定時に特定口座(一般口座)を選ぶことで、 STEP2で確認したクレジットカード決済の月次未利用金額を積立設定できます。

また特定口座(一般口座)を選ぶことでつみたてNISAではお取引できなかった、当社取り扱いのほとんどのファンドが取引できるようになります。

積立初年度に設定した金額でそのまま運用し続けた場合と、増額金額分が解除された場合では、将来の見込資産額が大きく違ってきます。

例1と例2のような積立をした場合に、どれくらい将来の見込資産に違いが出るかをシミュレーションしてみましょう。

シミュレーション設定

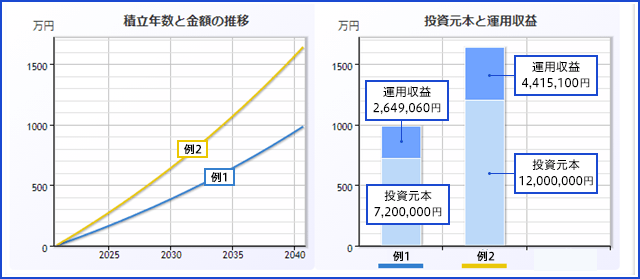

積立金額:毎月5万(うち増額2万)

積立期間:20年間

リターン:3%

例1:増額解除後毎月3万円で積立する場合

例2:増額解除後も引き続き毎月5万円で積立する場合

最終の積立金額(投資元本+運用収益)は例1が、9,849,060円となります。また例2の場合は16,415,100円となります。

上の例で比較すると最終的な積立金額に約650万円の差が生まれます。投資元本は違うものの、運用収益を比較しても5万円の積立(例2)のほうが約200万円もプラスになっています。したがって増額の設定解除後も、できるだけ解除前の設定額で引き続き積立を行うほうが将来の見込資産額は上昇します。

ご注意

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。