特定口座

はじめに

こちらのページに記載されている項目は平成27年11月現在の法令に基づき作成しております。今後、法令の改正が行われた場合は、内容が変更される可能性があります。正式に決定されていない事項が含まれておりますのであらかじめご注意ください。

特定口座とは

上場株式等の売却益にかかる課税については、原則として確定申告が必要です。この確定申告における事務負担を軽減するために「特定口座」があります。楽天証券で特定口座を利用できる商品は、上場日本株式(現物・信用)、上場ETF、上場REIT、株式投信、外国株式、公社債、公社債投信です。

ご注意

- 法令上、先物・オプション、海外先物、楽天FXは対象外です。

- 平成28年1月より、公社債・公社債投資信託が特定口座の対象になりました。

対象の公社債・公社債投資信託:MMF、外貨建てMMF、国内債券、外国債券

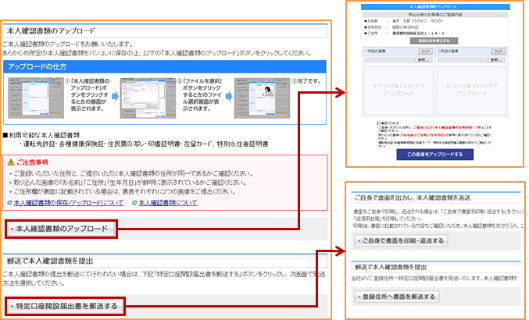

特定口座の開設方法

- PCサイトにログイン後、「マイメニュー」→お客様情報の設定・変更「NISA・特定・未成年口座状況」→お取引口座「特定口座・源泉徴収」にて源泉徴収区分の選択とご提出いただく本人確認書類の選択をしてください。

お手続きはオンライン上で本人確認書類等をアップロードする方法と本人確認書類等を郵送する方法があります。

- 本人確認書類の提出方法を選択ください。

提出方法にはアップロードする方法と本人確認書類等を郵送する方法があります。

- 本人確認書類のアップロード送信、もしくは書面の請求方法を選択されますと受付完了となり、メールおよびメンバーウェブお知らせにて通知いたします。

受付完了画面の「口座情報変更履歴へ」をクリックされますと、お手続の進捗状況がご確認いただけます。

- 源泉徴収区分の変更手続きも同様となります。

- 本人確認書類のアップロード方法の詳細は以下をご参照ください。

- 税法上、2016年以降の特定口座開設には上記のお手続きに加え、マイナンバーのご提供が必須となります。

ご注意

- 譲渡(売却は配当金等の受入れ)の受渡しが行われた特定口座を廃止した場合は、原則同一年内に特定口座を再度開設することはできません。この場合、翌年からの特定口座開設として承ります。

- 書類に不備があったり、返送までにお時間がかかったりした場合、お手続き完了までにお時間を要する場合がございます。

源泉徴収口座について

源泉徴収口座を選択(源泉徴収あり)することにより、確定申告を不要とすることができます。

優遇措置の適用

源泉徴収を選択した特定口座における源泉徴収税率は下記の通りです。

「源泉徴収口座」での源泉徴収税率について

所得税と住民税の源泉徴収

「特定口座・源泉徴収あり」における所得税と住民税の納付方法は次の通りです。

住民税・所得税

- 所得控除等の適用のため、ご自身で確定申告なさる場合は、総合課税として取り扱われる場合があります。

源泉徴収・還付・税務署への納付方法

取引の都度、利益が出ていれば、所得税と住民税を源泉徴収し、 損失であれば還付がおこなわれます。

証券会社からは1年に1回税務署に納付します。

源泉徴収区分変更の手続き

「源泉徴収あり」→「源泉徴収なし」

「源泉徴収なし」→「源泉徴収あり」

源泉徴収区分を変更したい方は、PCサイトにログイン後、「マイメニュー」→お客様情報の設定・変更「NISA・特定・未成年口座状況」→お取引口座「特定口座・源泉徴収」よりお手続きいただけます。

- 源泉徴収区分の変更は、特定口座でその年の最初の譲渡(※1)、もしくは配当等の受入までにおこなう必要があり、一度選択し、譲渡(※1)や配当等の受入がある場合は、その年は変更できません。

- 国内債券や円貨建債券の償還等も含みます。

「年間取引報告書」とは

証券会社に特定口座を開設した投資家には、開設した年以後毎年1月末までに、証券会社から「年間取引報告書」が交付されます。

「年間取引報告書」に記載される事項

- 投資家の住所・氏名・生年月日

- 源泉徴収の選択の有無

- 特定口座内の株式等の譲渡・配当等にかかる1年間の総収入金額

- それら株式等の譲渡・配当等にかかる総取得価額

- それら株式等の譲渡・配当等にかかる所得または損失の額

- 源泉徴収を選択した場合には源泉徴収された金額

(「源泉徴収税額」欄には国税の源泉徴収税額を、「摘要」欄に地方税の源泉徴収税額を記載します)

- 現金取引(現物取引)、信用取引の別

- 配当等の交付状況の明細

簡易な申告制度

確定申告する際には申告書に加えて、売却ごとに取得価額や費用を把握して損益を計算した「株式等に係る譲渡所得等の金額の計算明細書」を作成して添付する必要があります。

特定口座を開設している方で、特定口座外で株式等の譲渡所得がない場合には、確定申告書に「特定口座年間取引報告書」を添付するだけで確定申告をすることができます。 わざわざ上記明細書を作成する必要はなくなります。

また、2社以上の証券会社で特定口座を利用している場合には、それぞれの「特定口座年間取引報告書」および譲渡収入、取得費、所得または損失などを合計した金額を記した合計表を貼付することで確定申告をおこなうことができます。

なお、確定申告をおこないますから、確定申告を要件として適用される譲渡損失の3年間繰越控除等を利用することが可能です。

証券会社による「支払調書」「支払通知書」「年間取引報告書」の提出

お取引により譲渡等が生じた場合、証券会社は、法令により定められた各帳票をお客様と所管税務署に提出する義務があります。発行される書面については以下の一覧表をご参照ください。

証券会社から提出される帳票一覧

| |

対象の譲渡(償還)、

配当金、分配金 |

お客様へ

交付する書面 |

証券会社から税務署へ

提出する書面 |

特定口座

「源泉徴収あり」 |

- 株式(国内、外国)の譲渡(売却)

- 投資信託、債券(国内、外国)の譲渡(償還)

- 国内株式配当金(株式数比例配分方式のみ)

- 外国株式配当金

- 投資信託分配金

- 債券利金

|

年間取引報告書 |

年間取引報告書 |

特定口座

「源泉徴収なし」 |

- 株式(国内、外国)の譲渡(売却)

- 投資信託、債券(国内、外国)の譲渡(償還)

- 国内株式配当金(株式数比例配分方式のみ)

- 外国株式配当金

- 投資信託分配金

- 債券利金

|

|

|

| 一般口座 |

- 株式(国内、外国)の譲渡(売却)

- 投資信託、債券(国内、外国)の譲渡(償還)

|

取引報告書等 |

支払調書 |

- 国内株式配当金(株式数比例配分方式のみ)

- 外国株式配当金

- 投資信託分配金

- 債券利金

|

支払通知書(※1) |

支払調書 |

- 国内株式の配当金が配当金領収証方式、登録配当金受領口座方式の場合、配当金等は発行会社から直接支払われるため、年間取引報告書には記載されません。

- 資本剰余金を原資とする配当については、支払われた翌月に月次支払通知書を郵送いたします。また、その配当の全額がみなし譲渡収入で構成される場合は、支払通知書は発行されず、年間取引報告書にも記載されません。

- 1 特定口座(源泉徴収あり)が開設済の場合、一般口座で保有する株式の配当金等についても年間取引報告書に記載されます。

なお、国内株式については、株式比例配分方式の場合のみ年間取引報告書に記載されます。

一般口座と特定口座の利用について

「一般口座」と「特定口座」の利用

- 株式を買い付ける場合、「一般口座」か「特定口座」かを、選択していただく必要があります。

- 株式を売却する場合は、「一般口座」、「特定口座」それぞれの保有銘柄一覧が表示されますので、そこから銘柄を選択してください。

- 「特定口座」から「一般口座」への振替はカスタマーサービスセンターにて承ります。

- 「一般口座」内のA銘柄と、「特定口座」内のA銘柄とでは、取得価額の平均ができません。(別銘柄扱い)

他社からの移管

上記のように「他社一般口座」から、「楽天証券特定口座」への移管と、「他社特定口座」から「楽天証券一般口座」への移管はできません。

楽天証券から他社への移管について

上記のように「楽天証券一般口座」から、「他社特定口座」への移管はできません。

- 「楽天証券特定口座」から「他社一般口座」への移管は原則的にはできません。

この場合、いったん楽天証券内にて「特定口座」から「一般口座」へ振替を行った後、「楽天証券一般口座」から「他社一般口座」への移管をおこなうことになります。

「特定口座」から「一般口座」への振替

現物特定口座から現物一般口座への振替のみ可能です。

| 現物特定口座→現物一般口座 |

○ |

| 信用特定口座→信用一般口座 |

× |

| 信用一般口座→信用特定口座 |

× |

振替手続き概要は下記の通りとなります。

| 受付方法 |

カスタマーサービスセンターへのお電話

- ※ マーケットスピード、ウェブ、メール等では承ることができません。

|

| 受付時期 |

特定口座開設完了日~

- ※ 特定口座開設手続き期間中は振替指示を承ることができません。

|

| 受付時間 |

平日8:30~17:00(土日祝・年末年始を除く) |

| 条件 |

特定口座で保管され、受渡が完了済であること

- 15時までの依頼の場合

前営業日16時から当日15時までの間、代用⇔保護預りの振替を行っていない(行わない)こと

- 15時以降の依頼の場合

当日16時から翌営業日15時までの間、代用⇔保護預りの振替を行っていない(行わない)こと

|

| ご依頼手順 |

カスタマーサービスセンターにお電話の上、振替をしたい「銘柄名」「株数」、および振替の理由(※)をお伝えください。 |

| 残高移行時期 |

15:00までの依頼の場合 |

翌日早朝 |

| 15:00以降の依頼の場合 |

翌営業日の翌日早朝 |

- 証券会社は、税法上の規定に基づき、お客様の特定口座に係る譲渡損益に係る税額の計算等ならびに年間取引報告書の作成等を適正におこない、本制度の趣旨を逸脱することがないよう努める必要があります。そのため当社では特定口座から一般口座への振替をお客様から承る際には、その理由についてお尋ねしています。何卒ご理解ください。

ご注意

- 振替が完了するまでの間、当該株式の売却はできなくなります。

- 「特定口座」から「一般口座」への振替後、取得日・取得価額については、次のようになります。

取得日

特定口座で記帳された取得日を引き継ぐ

- 振替希望銘柄が複数回の取引で移管・入庫もしくは買付されている場合は、 先入先出法により一般口座での取得日を記帳いたします。

取得価額

特定口座で記帳された取得価額(移動平均価格)を引き継ぐ

- ただし一般口座への振替後、マーケットスピード等における取得価額の表示修正は必ずしも直ちに行えない可能性があります。予めご了承ください。

特定口座において分割の権利が確定し、子株取得までの期間に一般口座への振替を行った場合、子株は特定口座へ自動的に入庫されます。

信用取引「現引・現渡」注文発注制限について

現引注文について

「信用取引」について「特定口座」を開設せず、「現物取引」についてのみ「特定口座」を開設したお客様の場合、上記のように、「信用一般口座」での買い建玉を現引きして「現物一般口座」に入庫することはできますが、「現物特定口座」に入庫することはできません。

現渡注文について

「信用取引」について「特定口座」を開設せず、「現物取引」についてのみ「特定口座」を開設したお客様の場合、上記のように、「信用一般口座」での売り建玉を「現物一般口座」の現物により現渡しすることはできますが、「現物特定口座」の現物により現渡しすることはできません。

新株のお取引について

新株の交付は、主として次のような場合におこなわれます。

WEB

ログイン画面(トップページ左上のログインボタンを押した直後の画面)左上の「お取引注意銘柄」

→国内株式の「新株のお取引について」

マーケットスピード

ホーム右上の「取引注意銘柄」

→国内株式の「新株のお取引について」

上記ページにて新株が交付された場合の売却注文可能日をご案内しています。

平均取得価額の計算方法について

日本証券業協会から、「特定口座において株式等を譲渡した場合の1株当たりの取得単価等の計算方法」が通知されました。

当通知に基づき、特定口座の取得費計算において、2007年1月4日以降に売却や出庫があった場合、円未満の切り上げを行った取得単価を用いています。

譲渡益税額は、円未満を切り上げた取得単価に基づいて計算されます。

WEBやマーケットスピードの「実現損益」画面も、同じ仕様で表示されております。

- 従来は、円未満の切り上げを行なわず、小数点以下第4位まで保持した単価にて計算しておりました。画面には、第2位までの単価が表示されておりました。

- 信用取引等の個別法が適用される場合は、上記の方法ではなく従来通り建単価ごとに計算します。

計算例

A銘柄を1,400円で1,000株買付けした場合(手数料は超割コースを選択した場合)

受渡代金は1,400円×1,000株+手数料640円(税込)=1,400,640円

1株当たりの買付け単価を計算すると1,400,640円÷1,000株=1,400.640円

円未満を切り上げるため、平均取得単価は1,401円となります。

→同銘柄を1,500円で売却した場合、譲渡損益は以下の式で計算されます。

譲渡代金1,500,000円=1,500円×1,000株

譲渡損益は1,500,000円-(1,000株×1,401円+売却時手数料640円(税込))=98,360円と計算

資本剰余金を原資とする配当があった場合における特定口座・税金の取扱いについて

当社の特定口座で保有されている株式の場合

取得価額の調整:資本の払い戻しの割合(純資産減少割合)に応じて保有株式の取得価額が調整されます。

お客様の手続きは必要ございません。

みなし譲渡損益:株式数比例配分方式を選択されている場合は、

特定口座内で通算される年間譲渡損益に含まれます。

2021年より特定口座内で通算され譲渡損益に含まれるようになりました。

- 2021年分において、「取得価額調整のお知らせ」は郵送されません。対象のお客様は、ログイン後のお知らせ画面にてご確認ください

取得価額の調整とみなし譲渡損益の計算事例

取得価額の調整

お知らせ画面には、以下の内容を掲載します。

取得価額の調整 計算式

②-(②×③)=④

500円-(500円×0.01)=495円 |

みなし譲渡損益の計算

- ①保有株式:2,000株(特定口座)

- ②調整前の1株あたり取得価額:500円

- ③純資産減少割合:0.01

- ④調整後の1株あたり取得価額:495円

- ⑤1株あたり配当額:10円 ※発行会社から送付される配当金に関するご案内等に記載されています。

- ⑥1株あたりみなし配当額:2円 ※発行会社から送付される配当金に関するご案内等に記載されています。

みなし譲渡損益 計算式

A 収入金額とみなされる金額= (⑤ - ⑥) × ①

=( 10円 - 2円 )× 2,000株

= 16,000円 |

B みなし譲渡相当部分の取得価額= ① × ② × ③

= 2,000株 × 500円 × 0.01

= 10,000円 |

みなし譲渡損益= A - B

= 16,000円 - 10,000円

= 6,000円 |

この場合、6,000円がみなし譲渡益です。

資本剰余金からの配当とは

配当金を受け取った場合、配当原資が「利益剰余金」または「資本剰余金」(資本の払い戻し)により、税金の取扱いが異なります。

「利益剰余金」を原資とする配当の場合には配当所得となりますが、「資本剰余金」を原資とする配当の場合には保有株式の一部を譲渡したものとみなされるため、「みなし譲渡」になり、みなし譲渡損益として、譲渡所得として計算されます。

- 「資本剰余金」を原資とする配当であっても、「資本の払い戻し」に該当しない部分は「みなし配当」となり配当所得に該当するため配当課税となり通常は源泉徴収されます。

- 「資本剰余金」を原資とする配当については、通常、発行会社から株主宛ての「配当金に関するご案内」等の文書にて、資本剰余金を原資とする配当である旨、みなし配当の額、および純資産減少割合などが案内されます。

- みなし譲渡損益は、株式数比例配分方式を選択されている場合、特定口座内で通算される年間譲渡損益に含まれます。

みなし譲渡益は譲渡益税の対象であり、特定口座・源泉徴収ありをご利用の場合、当社にて税額計算をして、必要金額を徴収いたします。

- 税務申告等につきましては最寄りの税務署にご相談ください。

- 配当金の自動出金サービスが適用されないケースがあります。詳細はこちら

- 「資本剰余金を原資とする配当 -国内株式-」の銘柄一覧はこちら

外国株式(米国株式・中国株式・アセアン株式)を特定口座で取引する際の主な注意点

- 特定口座をご利用いただくには、買付注文時に口座の区分を特定・一般・NISAのなかから、都度「特定」を選択してご発注ください。

- 「源泉あり」を選択している場合、売却の都度、源泉徴収税額相当額の資金を円貨で拘束いたします。その結果、預り金残高が不足した場合、不足金のご入金をお願いすることがあります。

なお、口座に米ドル預り金があるお客様におかれましては、譲渡益税相当額の全部または一部の米ドルを当社において売却し、不足金に充当いたします。詳細はこちら

- 特定口座で保有している株式を一般口座に振替えることはできますが、一般口座やNISA口座で保有している株式を特定口座に振替えることは法令上できません。

- 特定口座で他社への移管依頼書をご返送いただいた後、対象銘柄の注文(期間指定を含む)および積立設定がある場合、移管手続きをキャンセルさせていただき、書類を返却いたします。お申し込みの前に、同銘柄に対する注文および積立設定を取消もしくは設定解除していただきますようお願い致します。

- 特定口座で保有している外国株式は、コーポレートアクションが発生した場合、内容によっては一般口座に払い出した後、コーポレートアクションの手続きが行われます。

払出し完了後、保有商品一覧等の資産状況確認画面では、当該銘柄は入庫単価が「-」で表示され、「0円」で計算されます。

コーポレートアクションが発生しても、特定口座で対応できる事例は以下のとおりです。なお、コーポレートアクションにより一般口座に払い出された株式を再び特定口座へ移すことは出来ません。

| コーポレートアクション |

米国株式 |

中国・アセアン株式 |

| 現金配当 |

対応可 |

対応可 |

| 株式分割 |

整数倍 |

対応可 |

対応可 |

| 非整数倍 |

対応可 |

× |

| 株式割当 |

整数倍 |

対応可 |

対応可 |

| 非整数倍 |

対応可 |

× |

| スピンオフ |

× |

× |

| 株式併合 |

対応可 |

× |

| 買収・合併 |

株式交換 |

× |

× |

| 現金交換 |

× |

× |

| 株式・現金交換 |

× |

× |

| 権利付与 |

× |

× |

- 資本剰余金を含んだ配当金が支払われた場合も同様に、該当株式は一般口座に払出されます。

配当金・分配金の課税の取扱い

- 「特定口座 源泉徴収あり」を選択している場合

損益通算を行います。特定口座内で売却した国内株式、外国株式、投資信託等の譲渡損益は、「外国株式の配当金や分配金」などと損益通算し、源泉徴収いたします。

- 一般口座で保有している銘柄に対して受け取った配当金や分配金なども、損益通算の対象となります。

- 「特定口座 源泉徴収なし」を選択している場合

損益通算は行われません。お客様ご自身での確定申告が必要となります。

- 日本国内に上場する外国株式や外国株式扱いの国内上場ETFの配当金や分配金は、どちらの場合でも、損益通算はされません。

譲渡損失と通算したい場合は、お客様ご自身での確定申告が必要となります。

特定管理口座について

保有している株式が無価値化しても、譲渡損失として課税の特例が受けられる口座です。

特定管理口座で保管していた株式の発行会社が会社清算などに至り、株式が無価値化した場合は「株式等の譲渡損失」とみなすことができ、この譲渡損失を上場株式等の譲渡益から控除することができます。この特例を受けるためには、特定管理口座の開設が必要です。従来の一般口座や、特定管理口座が開設されていない特定口座では「株式等の譲渡損失」とみなされず、損失を申告することができません。

特定管理口座のルール

- 特定口座で管理されている上場株式等のうち、国内法人の株式が上場廃止になったとき、「特定管理口座」を開設していれば、その株式は「特定口座」から「特定管理口座」に自動的に移管されます。

- 特定管理口座に移管される株式は、特定口座でお預かりしている現物株式に限ります。信用取引の建玉は、特定管理口座に移管することができません。

- 通常、上場廃止となる銘柄は、最終売買日の翌営業日に証券保管振替機構の取扱が廃止となり、お客様の口座から出庫(抹消)されます。

発行会社・株主名簿管理人により、特定管理口座への移管が決定されるため、上場廃止銘柄ごとに異なります。

- 特定管理口座へ移管された後、倒産等にともなう清算結了等によりその株式の無価値化が確定すると、証券会社はお客様に「価値喪失株式に係る証明書」を交付いたします。なお、上場廃止銘柄が、証券保管振替機構の取扱廃止(お客様口座から抹消)後に、無価値化したとみなされた場合、「価値喪失株式にかかる証明書」は発行されません。

- お客様はこの証明書を利用して株式等のみなし譲渡損失の特例適用のための確定申告を行うことができます。また、「上場株式等の譲渡損失の3年間の繰越控除制度」の適用を受けることができます。

- 証券会社に預けていても特定口座に預けていない国内株式が上場廃止となり、会社の価値が喪失したことが確定した場合(無価値化した場合)、その株式の損失は、「株式の譲渡損失」とみなすことはできません。よって、確定申告等で他の上場株式等の譲渡益と損益通算することはできません。

- 楽天証券では特定管理口座に移管された株式は、一般口座の残高欄に表示されますので、ご注意ください。

株式が無価値化したとみなされるケース

- 清算結了

- 破産手続開始の決定

- 会社更生計画又は民事再生計画に基づく100%減資、無償株式償却

- 特別危機管理開始決定(いわゆる銀行の国有化)

- 上場廃止だけでは株式が無価値化したとみなされません

外貨決済時の譲渡益税徴収方法(米ドル為替自動決済サービス)

米国株式の売却等を外貨決済(米ドル)で行い、特定口座(源泉徴収あり)内で譲渡益税の徴収が行われる際に円貨預り金が不足していた場合、口座に米ドル預り金があるお客様におかれましては、譲渡益税相当額の全部または一部の米ドルを当社において売却し、不足金に充当いたします。

不足金充当のための米ドル売却は、通常、譲渡益税確定日の早朝(4時~6時頃)に行われます。

ご注意!

- お客様の口座に譲渡益税を充当する米ドル相当額がない場合は、所定の期限までのご入金が必要となります。

- 円貨不足金解消のための米ドル売却は、譲渡益税額相当額が対象となります。(不足金全額ではございません)

- 米ドル売却による不足金充当の対象となるのは、米ドル外貨決済に対応している米国株式、外国債券、外貨建てMMFのいずれかの商品の売却等を行い、譲渡益税が発生している場合です。

- 信用取引等で発生した不足金(損失による不足金等)には米ドル売却による不足金充当の対象とはならず、別途ご入金が必要となります。

- 取引市場の休場等や市場変動により不足金が解消しない場合等により、対象商品の譲渡等の受渡日までに譲渡益税を円貨で徴収できない場合には、お客様の口座状況によってはお取引や出金に一時的な制限がかかることもございますのでご留意ください。

- 外国為替市場休場日や米ドル売却による不足金充当の処理が遅延した場合は、受渡日が繰り延べされるため、不足金請求のお知らせ・メールが配信されることや所定の期限までのご入金が必要となることがあります。

- 米ドル建て外貨MMFを外貨決済で売却した場合、不足金請求のお知らせ・メールが配信される場合がございます。

- 外貨決済での売却等を行わず、国内株式等の円貨での取引のみで譲渡益税が発生し不足金が発生した場合は、米ドル売却による不足金充当の対象とはなりません。

- 一般口座、特定口座(源泉徴収なし)での譲渡益税発生時は、米ドル売却による不足金充当は行われません。

- 買付による不足金の発生に米ドル売却による不足金充当は対応していません。

- 特定口座に対応していない商品(海外先物等)には対応していません。