50代はリタイアに向けて老後資金づくりの最終段階を迎える時期。リタイア後に公的年金だけにならないよう、まとまった資金の準備が必要となります。50代で計画的に貯蓄や運用に取り組み、老後資金づくりのラストスパートをかけていきましょう。

50代はこれまで働いて貯めてきた貯蓄や子供の独立、親からの資産継承、相続等により手元資金に余裕が生まれやすくなります。そこでつい支出を増やしたくなるところですが、安心して老後を迎えるためには、こうしたライフイベントをふまえ、リタイア後にどれくらい生活資金がかかりそうかを把握することが大切です。

(出所)

リフォーム:一般社団法人住宅リフォーム推進協議会 令和4年度 住宅リフォームに関する消費者・事業者実態調査結果

親の介護:生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度

子供の独立:全国大学生活協同組合連合会「第58回学生生活実態調査 概要報告」

親の相続:MUFG資産形成研究所「退職前後世代が経験した資産承継に関する実態調査」

早期退職:厚生労働省「平成30年就労条件総合調査 結果の概要」

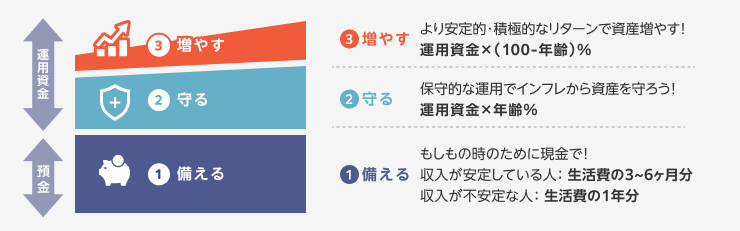

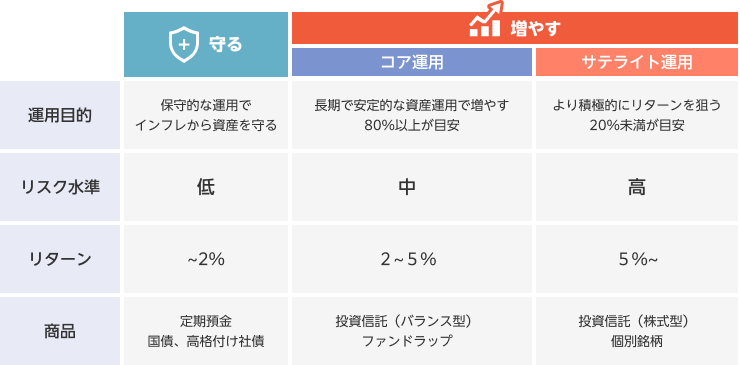

老後資金を準備するうえで、お金を「備える」「守る」「増やす」の3つの役割で分けて考え、不測の事態に備えつつ、上手に資産運用していきましょう。

50代の資産運用は、「守りながら増やす」がキーワード。具体的にはどんなもので運用したらいいのでしょうか?

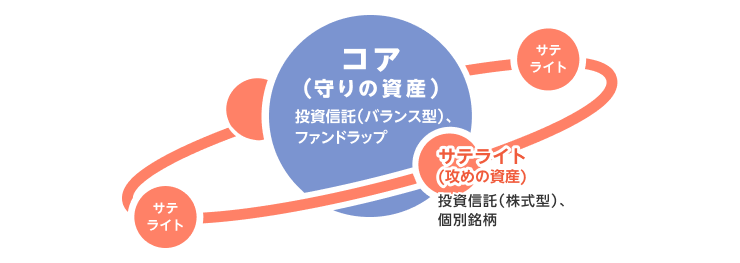

さらに「増やす」資産においては、8:2の割合で安定的なリターンを目指すコア資産、積極的なリターンを目指すサテライト資産に分けることで、ポートフォリオ全体として、リスクの取りすぎを抑制します。

投資信託は、商品によりその投資対象や投資方針、手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)および管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。