講師 瀧口 健太(楽天証券 株式・デリバティブ事業部)

収録時間 約10分

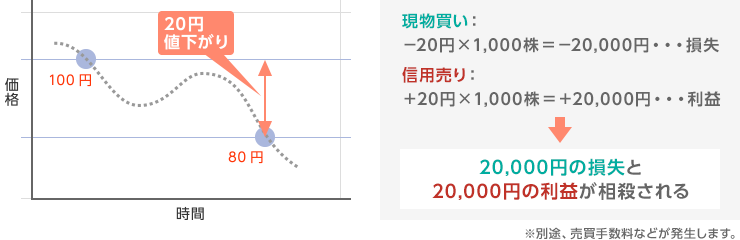

(例)1,000株をつなぎ売りしてたが、株価が100円から80円に値下がりした場合

信用取引をはじめるには、信用取引口座の開設が必要となります。以下のボタンから信用取引口座の申込みを行ってください。信用取引口座開設には口座開設基準がございます。必ずご確認ください。

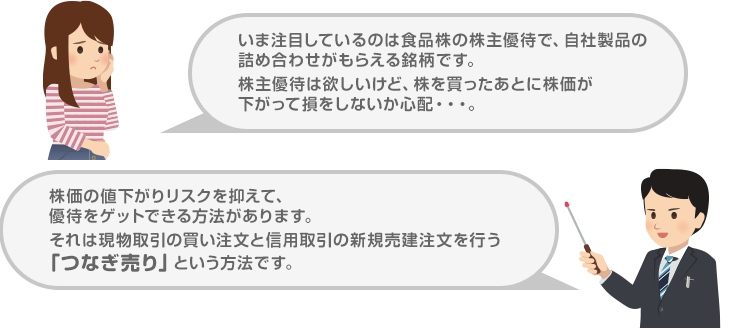

株主優待取得目的の「つなぎ売り」を行うにあたり、同じ銘柄の現物買いを同時に行う※場合は、以下の点にご注意ください。

制度信用の場合、逆日歩がかかる場合があります

空売りをする株数が増加した場合、証券金融会社は不足する株式を入札形式で機関投資家等から借り受けて調達します。その入札により決定された料率を逆日歩(品貸料)と言います。

銘柄によっては多額の逆日歩が発生することがありますので十分な注意が必要です。

売買代金50万円のお取引を参考に、一般信用で新規売りを活用した「つなぎ売り」にかかる費用を解説します。

| 金額 | |

|---|---|

| 現物買付手数料※1 50万円までは275円(税込) |

275円 |

| 一般信用売建手数料※1 50万円の場合198円(税込) |

198円 |

| 貸株料※2 最短2日分の費用が必要です。 50万円×3.90%×2日÷365日=106円 |

106円 |

| 現渡の手数料 現渡に手数料はかかりません |

0円 |

| 合計 | 579円 |

| 配当金(現物と信用)受払いの差額※3 【一般信用取引(売建)の場合】 |

配当金の約20% |

貸株料、逆日歩について

新規建の受渡日から返済受渡日までの期間、貸株料がかかります。

年末年始等、土日・祝祭日の状況によっては、貸株料の発生する日数が長くなることがありますので、ご注意ください。

(例)2016年12月末に権利確定する銘柄の場合、貸株料は2016年12月30日から2017年1月4日までの6日間発生し320円かかります。

制度信用の場合、逆日歩がかかる場合があります。

人気の株主優待銘柄は、株主優待の権利獲得日が近づくと「つなぎ売り」などによる売建のニーズが高まり、制度信用取引だと逆日歩がかかることがあります。

一般信用取引の場合、証券金融会社を利用せず株式を調達するので、逆日歩がかかりません。

一般信用で売建をすれば、無駄なコストを抑えて取引することができます。

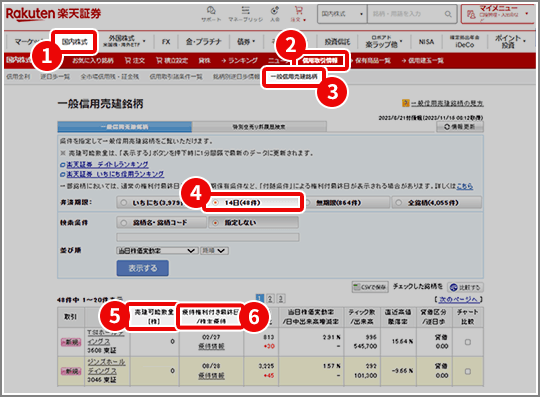

株主優待ゲットに便利な一般信用取引「短期」で売建できる銘柄・数量ともに制限があり、人気銘柄ほど在庫に限りがあります。権利付最終日が近づくと、在庫がなくなってしまい「つなぎ売り」ができないということもあります。 売建可能数量はあらかじめご確認ください。

お取引画面にログイン後、1「国内株式」2「信用取引情報」3「一般信用売建銘柄」から4短期(14日・無期限)信用売建銘柄を検索することができます。5一般信用取引で現在新規売建注文ができる1人当たり上限数量です。 発注上限は、売建可能数量以内かつ、お客様の新規建余力の範囲内で可能です。※「表示する」ボタンを押下時に1分間隔で最新のデータに更新6優待権利付最終日と株主優待情報が確認できます。

現引とは、買い建玉分の代金を支払い、現物株として保有し直すことです。

現渡とは、信用取引の売り建玉を買い返済、つまり株を買い戻して返却するのではなく、保有している現物株式を返却することで手仕舞うことです。

つなぎ売りの場合は、信用取引の売り建玉を現物株式を返却する「現渡」を利用します。

現渡・現引にかかるコストは0円です。

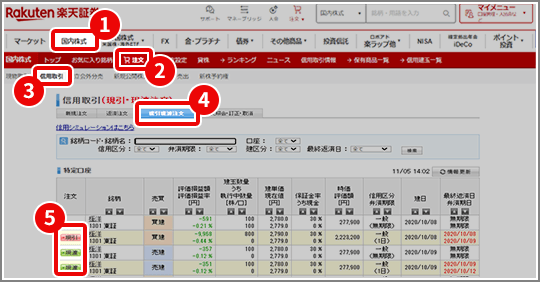

PCサイトにログイン後、「国内株式」→「注文」→「信用取引」→「現引現渡注文」タブをクリックすると、注文が可能な建玉の一覧が表示されます。

現渡(もしくは現引)なさりたい建玉の左にある「現引(もしくは「現渡」)」をクリックしてください。

選択なさった建玉の詳細画面が表示されます。以下の項目をご入力ください。

「現渡(現引)数量」に表示された「建玉数量」の中から、現渡(現引)なさりたい建玉を選択し、数量をご入力ください。

「現渡(現引)数量」欄、「全現渡(全現引)」を選択すると画面に表示されている全建玉を返済する注文を執行します。

最後に確認をクリックしてください。

株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

信用取引は取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。

国内株式の委託手数料は「ゼロコース」「超割コース」「いちにち定額コース」の3コースから選択することができます。

〔ゼロコース(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSOR(スマート・オーダー・ルーティング(※1))注文 のご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

ゼロコースをご利用される場合には、当社のSORやRクロス(※2)の内容を十分ご理解のうえでその利用に同意いただく必要があります。

※1 SORとは、複数市場から指定条件に従って最良の市場を選択し、注文を執行する形態の注文です。

※2 「Rクロス」は、楽天証券が提供する社内取引システム(ダークプール(※3))です。

※3 ダークプールとは、証券会社が投資家同士の売買注文を付け合わせ、対当する注文があれば金融商品取引所の立会外市場(ToSTNeT)に発注を行い約定させるシステムをいいます。

〔ゼロコース(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSORのご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

〔超割コース(現物取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

5万円まで 55円(税込)

10万円まで 99円(税込)

20万円まで 115円(税込)

50万円まで 275円(税込)

100万円まで535円(税込)

150万円まで640円(税込)

3,000万円まで1,013円(税込)

3,000万円超 1,070円(税込)

〔超割コース(信用取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

10万円まで 99円(税込)

20万円まで 148円(税込)

50万円まで 198円(税込)

50万円超 385円(税込)

超割コース大口優遇の判定条件を達成すると、以下の優遇手数料が適用されます。大口優遇は一度条件を達成すると、3ヶ月間適用になります。詳しくは当社ウェブページをご参照ください。

〔超割コース 大口優遇(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

〔超割コース 大口優遇(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

〔いちにち定額コース〕

1日の取引金額合計(現物取引と信用取引合計)で手数料が決まります。

1日の取引金額合計 取引手数料

100万円まで0円

200万円まで 2,200円(税込)

300万円まで 3,300円(税込)

以降、100万円増えるごとに1,100円(税込)追加。

※1日の取引金額合計は、前営業日の夜間取引と当日の日中取引を合算して計算いたします。

※一般信用取引における返済期日が当日の「いちにち信用取引」、および当社が別途指定する銘柄の手数料は0円です。これらのお取引は、いちにち定額コースの取引金額合計に含まれません。

かぶミニ®(単元未満株の店頭取引)は、当社が自己で直接の相手方となり市場外で売買を成立させます。そのため、取引価格は買付時には基準価格に一定のスプレッド(差額)を上乗せした価格、売却時には基準価格に一定のスプレッド(差額)を差し引いた価格となります(1円未満の端数がある場合、買付時は整数値に切り上げ、売却時は切り捨て)。なお、適用されるスプレッドは当社ウェブサイトにて開示していますが、相場環境の急変等により変動する場合があります。

(貸株サービスのみ)

(貸株サービス・信用貸株共通)