年金だけでは老後、生活できない?最低でも2,000万円は自分で準備をしないといけない?

どうする!?「老後資金2,000万円問題」

まずは冷静に現実を捉えて、自分のイメージする老後生活と必要となるお金について、向かい合うことが大切。

この機会に「資産形成」について考えてみましょう!

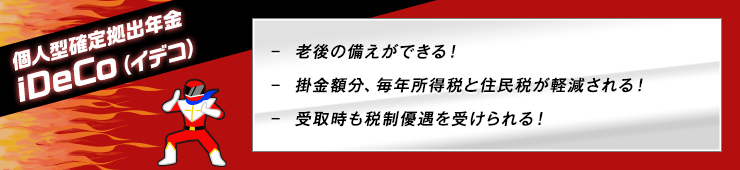

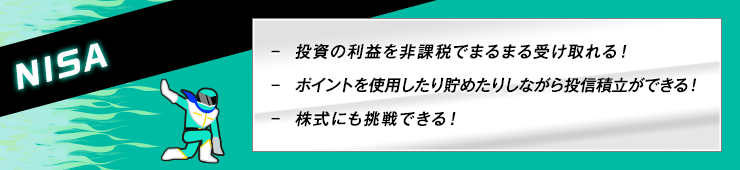

資産形成にぴったりな税金優遇制度「iDeCo」と「NISA」をご紹介します!

「iDeCo」と「NISA」は併用して利用することが可能です!

| iDeCo | NISA | ||

|---|---|---|---|

| 対象者 | 65歳未満の国民年金加入者 | 日本にお住まいの18歳以上の方 (口座を開設する年の1月1日時点) |

|

| 最低積立金額(月額) | 5,000円〜 | 100円〜(楽天証券の場合) | |

| 年間投資上限額 | 14.4万円〜81.6万円 | 360万円 | |

| 対象商品 | 預金、保険、投資信託 | 国内株式や外国株式 (ETFを含む)、投資信託 | |

| 非課税対象 | 購入代金 (掛け金) |

掛金全額が所得控除の対象 | なし |

| 運用益/ 受け取り代金 |

運用益は非課税 ただし受け取りは退職所得に該当するため、退職所得控除や公的年金等控除の適用後に所得税がかかる |

非課税 | |

| 引き出し | 原則60歳以降 | いつでもOK | |

| 非課税で運用できる期間 | 75歳になるまで | 無期限 | |

弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「投資にかかる手数料等およびリスク」ページに記載されている内容や当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。