人気の分配型ファンドを徹底解明!!

「分配型ファンド」とは、投資信託の運用によって得た利益の一部を定期的に投資家に分配することを目指すファンドのことです。

分配の間隔は、毎月分配を目指すものや、年1回、年2回、年4回、年6回などファンドによって異なります。

- ※ 「分配型ファンド」でないファンドは、運用益をさらに投資の原資として運用します。

![]() 「運用によって得られた利益の一部を定期的に投資家に分配する」と、何が起こる?

「運用によって得られた利益の一部を定期的に投資家に分配する」と、何が起こる?

![]() 投資家:分配金を受け取ります。

投資家:分配金を受け取ります。

ファンド:分配した分、基準価額が下がります。

基準価額の推移イメージはこんな感じ。

- 必ず分配されるとは限りません。

「毎月分配型」とされていても、ファンドの運用状況によっては収益が分配されない可能性があります。 - 分配金が必ず利益から出ているとは限りません。

利益が出ていなくても分配金が支払われることがあります。

毎月分配金が出ているからといって、運用益がでているとはいえません。 - 分配金が支払われた場合、基準価額が下がります。

分配金の原資は純資産です。

分配金が支払われた分、純資産が減少し、同時に基準価額も下がります。

同じファンドから受け取る分配金でも、人によって運用益を受け取っているか元本を切り崩しているかは異なります。

なぜこのような違いがでるのでしょう。

下記のように基準価額が推移したファンドをグラフの

時点で購入した場合をみてみましょう。

時点で購入した場合をみてみましょう。

で購入した場合:現在の基準価額は購入時より上昇しており、利益が出ていることがわかります。

この場合、運用によって得られた利益から分配金が支払われることになります。

で購入した場合:現在の基準価額は購入時より下落しており、損失が出ていることがわかります。

この場合、元本を切り崩して分配金が支払われることになります。

「分配型ファンド」とは、投資信託の運用によって得た利益の一部を投資家に分配することを目指すファンドのこと。

ただし、分配されない場合や、分配金が元本を切り崩して支払われている場合があります。

人によって運用益を受け取っているか元本を切り崩しているかは異なります。

なるほど、「分配金がたくさん出ているファンドは運用成績が優秀」というのは必ずしも正しくないんだね。

![]() 投信は「分配金」で選ぶ!って、本当に正解?

投信は「分配金」で選ぶ!って、本当に正解?

![]() おすすめできません。

おすすめできません。

投信選びの際には、「トータルリターン」に注目することをおすすめします。

トータルリターンとは、分配金を分配せずに再投資した場合のリターンです。

なぜ、分配金額でなくトータルリターンで選ぶ方がよいのでしょうか。

分配金にだけ注目していると、ファンドBを選んでしまいそうですよね。

でも、トータルリターンに注目するとこの2つのファンドは同じ運用成績といえます。

![]() 同じ運用成績だから、分配金が多いファンドBの方がお得?

同じ運用成績だから、分配金が多いファンドBの方がお得?

![]() 長期での投資を考えると、Aの方が優秀な運用と考えられます。

長期での投資を考えると、Aの方が優秀な運用と考えられます。

トータルリターンと並んで、「分配金の健全性」にも注意が必要です。

トータルリターンと並んで重要なチェックポイントである「分配金の健全性」とは、分配金の原資が運用益から出ているかどうかということ。

ファンドAに注目すると、分配金は運用益の一部から支払われており、分配後も純資産は元よりも増えています。

ファンドBに注目すると、分配金は運用益+純資産の一部から支払われており、分配後には純資産が減少します。

![]() そもそも、なぜ純資産が減ると困るの?

そもそも、なぜ純資産が減ると困るの?

![]() 運用益の伸び幅が変わります。

運用益の伸び幅が変わります。

たとえば、純資産1億円のファンドCと純資産8,000万円のファンドDはどちらも1ヵ月で3%の運用益をあげたとします。ファンドCの運用益は300万円、ファンドDの運用益は240万円。1ヵ月で60万円の差があります。この差が運用期間中、蓄積されていくと大きな差になりますよね。

純資産を伸ばすことも、優秀なファンドとされる重要なポイントです。

ファンドを選ぶ際に注目すべきは、「トータルリターン」。分配金額だけでは、ファンドの運用成績はわかりません。

なるほど、ファンド選びのポイントは「トータルリターン」なんだね。

銘柄詳細ページからすぐに確認できる項目だね。

保有しているファンドの分配金が利益から支払われているのか、原本を切り崩しているのかを確認してみましょう。

ここからは、利益から支払われている場合の分配金を「普通分配金」、原本を切り崩している場合の分配金を「元本払戻金(特別分配金)」と呼びます。

確認の方法は2種類あります。

![]() 「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」で確認する。

「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」で確認する。

![]() ウェブ画面にて確認する。

ウェブ画面にて確認する。

報告書で確認すると一目で「普通分配金」か「元本払戻金(特別分配金)」かが確認できます。

報告書を紛失してしまった方、確認の方法がわからない方は、ウェブ画面でご確認ください。

「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」で確認する。

「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」で確認する。

分配金の内容チェックは、「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」にて行なえます。

「株式投資信託 分配金・償還金のご案内 兼 再投資報告書」は、お客様の設定により、郵送にて受け取られるか電子交付にて閲覧(パソコン上で閲覧)されるかが異なります。

郵送・電子交付どちらでも記載内容は同じです。

弊社ウェブページログイン後「設定・変更」→「電子書面」→「電子交付同意状況」にて「取引報告書および外国証券内容説明書」が未同意となっていれば「郵送」、空欄となっていれば「電子交付」です。

株式投資信託 分配金・償還金のご案内 兼 再投資報告書

ウェブ画面にて確認する。

ウェブ画面にて確認する。

報告書を紛失してしまった方、確認の方法がわからない方は、ウェブ画面からもご確認いただけます。

保有しているファンドの分配金と基準価額を確認

保有しているファンドの分配金と基準価額を確認

自分の個別元本を確認

自分の個別元本を確認

分配金の内容を図で確認

分配金の内容を図で確認

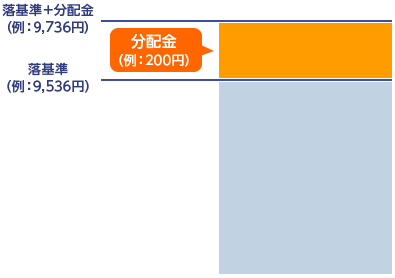

下記の順序に従って調べた数値を図にあてはめていきます。

(1)下のような図に、STEP1で確認した、分配金、落基準、落基準 + 分配金を書き込みます。

(2)さらにSTEP2で調べた自分の基準価額を書き込みます。

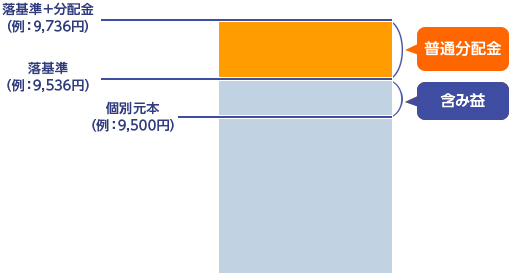

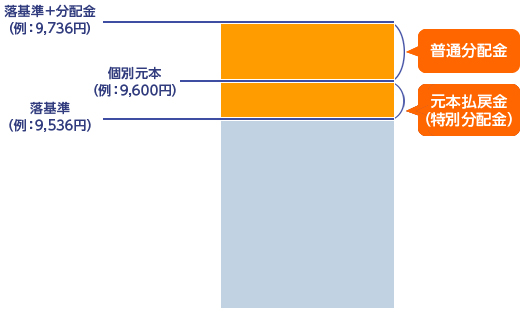

【パターン1】

個別元本 < 落基準 + 分配金の場合、受け取った分配金は全て「普通分配金」です。

つまり、ファンドの運用によって得られた利益です。

【パターン2】

落基準 < 個別元本 < 落基準+分配金の場合、受け取った分配金は「普通分配金」と「元本払戻金(特別分配金)」です。

つまり、分配金の一部はファンドの運用によって得られた利益ですが、一部はファンドの資産を取り崩して支払われています。

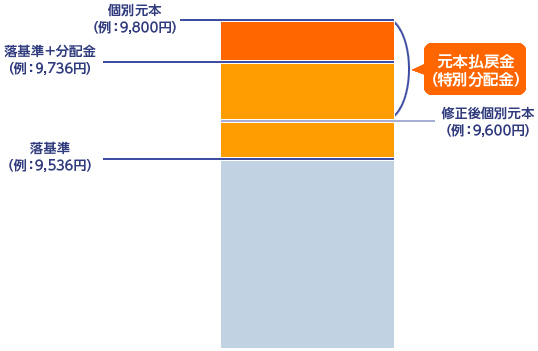

【パターン3】

落基準 + 分配金 < 個別元本の場合、受け取った分配金は全て「元本払戻金(特別分配金)」です。

つまり、ファンドの資産を取り崩して支払われています。「元本払戻金(特別分配金)」を受け取ると、個別元本が修正されます。

修正後個別元本 = 修正前個別元本 - 元本払戻金(特別分配金)

「普通分配金」は、運用益から支払われているので、課税対象となります。

「元本払戻金(特別分配金)」は、利益ではないので、課税対象とはなりません。

なるほど、分配を受け取る状況によって「分配金の種類」が異なるんだね。

同じ額の分配金が支払われていても、課税対象となるかどうかで、手元に受領する金額は異なるということだね。

分配型ファンドは賢く保有すると、便利な一面もあります。

投資家のタイプ別にどんな分配型ファンドがピッタリかみてみましょう。

毎月分配型(年12回分配型)ファンドを分配金「受取型」にて保有。決算時に分配金が支払われたら、ちょっと贅沢をしてみる。毎日がんばって働いている自分へのご褒美としてみてはいかがでしょうか。

分配金が支払われなかったら・・・贅沢はおあずけです。

隔月分配型(年6回分配型)ファンドを分配金「受取型」にて保有。決算時に分配金が支払われたら、年金生活の足しとして日々の生活を充実させる。年金受給者で、計画的に貯金を活用したい方に支持されている分配方法のようです。

分配金が支払われなかったら・・・節約しましょう。

分配型ファンドを分配金「再投資型」にて保有。分配された資金は、手元に入ることなく同じ銘柄を買い増し、保有口数を増やします。

この場合、「分配型ファンド」以外の保有を検討してみるのもよいでしょう。

なるほど、自分の投資目的や生活スタイルに合わせた「分配型ファンド」を探すことが賢い投資家への一歩なんだね。

毎月分配型(年12回分配型)

フィデリティ・USリート・ファンドA(為替ヘッジあり) 【フィデリティ投信】

投資対象:海外不動産(リート)

特徴:マザーファンドを通じて、主として米国の取引所に上場されている不動産投資信託に投資を行う。原則として、為替ヘッジを行う。

コメント:ランキングで人気のファンドの「為替ヘッジあり」の銘柄。為替変動リスクを軽減しながら人気のリートファンドに投資できる。

DIAM毎月分配債券ファンド(愛称:円パワーズ) 【DIAMアセット】

投資対象:国内債券、海外債券

特徴:国内公社債および海外の国債等に投資を行い、組入比率は、各国の金利水準や経済ファンダメンタルズ等を勘案し決定する。原則として為替フルヘッジを行う。

コメント:ランキング等にはあまり出てこないけれど、準人気銘柄といえる銘柄。2011年の運用実績が評価機関に評価されている。

世界の財産3分法ファンド(不動産・債券・株式)毎月分配型 (愛称:世界の財3分法) 【日興アセット】

投資対象:ミックスアセット

特徴:マザーファンドを通じて国内不動産(リート)、海外不動産(リート)、日本債券、海外債券、日本株式、海外株式に、原則として、信託財産の純資産総額の6分の1ずつを投資する。

コメント:信託報酬率が0.9975%と比較的低いので、長期の保有を考えている方にもおすすめ。

隔月分配型(年6回分配型)

DIAM世界6資産バランスファンド (愛称:フルコース) 【DIAMアセット】

投資対象:ミックスアセット

特徴:国内および外国の債券、国内および外国株式、国内および外国不動産投資信託証券(REIT)の6つ資産へ、原則、均等に投資を行う。原則として、為替ヘッジを行わない。

コメント:ランキングには入らない隠れた名ファンド。「リッパー・ファンド・アワード・ジャパン 2012」を受賞。

DIAM J-REITオープン(2ヵ月決算コース) (愛称:オーナーズ・インカム2M) 【DIAMアセット】

投資対象:国内不動産(リート)

特徴:日本の不動産投資信託に投資を行う。東京証券取引所に上場し、東証REIT指数に採用されている(または採用予定の)JーREITを投資対象とする。

コメント:隔月分配型の中で、純資産総額が最大。2010年後半からリート関連銘柄の人気に乗じて成長した銘柄。

投資信託のリスクと費用について

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

投資信託の取引にかかるリスク

- 主な投資対象が国内株式

- 組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

- 主な投資対象が円建て公社債

- 金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

- 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

- 組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託の取引にかかる費用

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

- お買付時にお客様に直接ご負担いただく主な費用

- 「買付手数料」:ファンドによって異なります。

- 保有期間中に間接的にご負担いただく主な費用

- 「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

- ご換金時にお客様に直接ご負担いただく主な費用

- 「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

毎月分配型・通貨選択型ファンドに関するご注意について

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。

投資信託に関する情報提供について

- 楽天証券株式会社がウェブページ上で掲載している投資信託関連ページは、お取引の参考となる情報の提供を目的として作成したものであり、投資勧誘や特定銘柄への投資を推奨するものではありません。

- 各投資信託関連ページに掲載している投資信託は、お客様の投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客様ご自身の判断でなさるようお願いいたします。

- 各投資信託関連ページで提供している個別投資信託の運用実績その他の情報は、当該投資信託の今後の運用成果を予想または示唆するものではなく、また、将来の運用成果をお約束するものでもありません。

(楽天証券分類およびファンドスコアについて)

- 楽天証券ファンドスコアは、「運用実績」を一定の算出基準に基づき定量的に計算したもので今後の運用成果を予想または示唆するものではなく、将来の運用成果をお約束するものでもありません。最終的な投資判断は、運用コスト、残高の規模、資金流出入額、運用プロセス、運用体制等を考慮し、お客様ご自身でなさるようお願いいたします。

- 情報提供:株式会社QUICK

各投資信託関連ページに掲載している情報(以下「本情報」という)に関する知的財産権は、楽天証券株式会社、株式会社QUICKまたは同社の情報提供元(以下三社を合わせて「情報提供元」という)に帰属します。本情報の内容については万全を期しておりますが、その内容を保証するものではなく、これらの情報によって生じた損害について、情報提供元は原因の如何を問わず一切の責任を負いません。本情報の内容については、蓄積・編集加工・二次加工を禁じます。また、予告なしに変更を行うことがあります。

まずは無料で口座開設

お客様へのご注意

よくあるご質問

ポートフォリオ機能・お気に入り銘柄機能

楽天証券へ資料請求して、今すぐご利用いただけます。

「ログイン前の登録銘柄と同期する」設定をしていただくことでご利用いただけます。