「分散投資は投資のキホンと聞くけど、本当にやった方がいいの?」「ポートフォリオって、どうやってつくるの?」

こんな方は必見!今回は、分散投資の効果とポートフォリオのつくり方についてご紹介します。

「分散投資は資産形成の王道」と言われていますが、そもそもなぜ分散投資は必要なのでしょうか?

マーケットは、上昇・下落のサイクルを繰り返しながら推移します。

また、今年最も値上がりした資産が、来年も好パフォーマンスを発揮できるとは限りません。

”投機”ではなく、”資産形成”を目的に運用を行う場合、さまざまなライフイベントやお金が必要になるタイミングで、保有資産の価格が大きく下落をしてしまうと、そもそもの運用の目的の達成から遠ざかってしまいます。

さまざまな値動きの異なる資産に分散投資を行うことで、リスクを抑えながらも資産の成長のチャンスを捉え、目的を達成する可能性を引き上げることができます。

分散投資には、地域分散(複数の国・地域の資産に分散)・資産分散(株式や債券といった複数の金融資産に分散)・時間分散などの手法があります。

時間分散では、積立投資で購入タイミングを分散させることで購入単価をならすことによって、一括購入の場合と比べてリスクを軽減することができます。

今回は、地域分散と資産分散についてご紹介します。

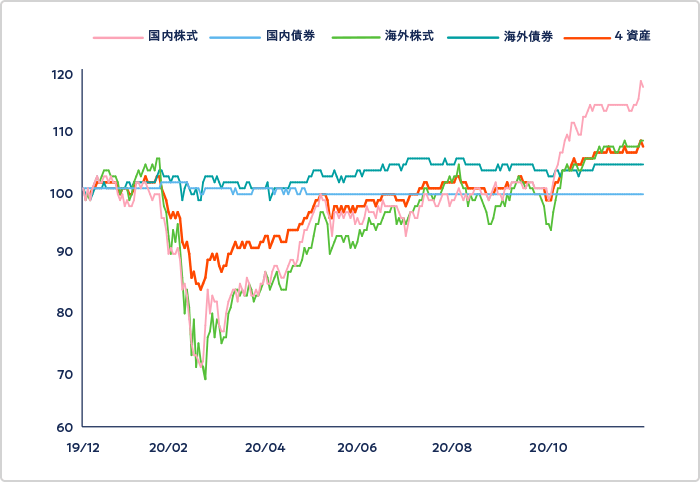

以下は、国内株式などの主な資産に投資を行うファンドにそれぞれ投資した場合と、各ファンドに均等投資した場合のコロナショックから1年間の値動きの推移です。

値動きの方向性の異なる複数の資産を組み合わせることで、資産全体の「リスク=値動き」を抑えることが期待できます。

出所:各種データをもとに楽天証券作成

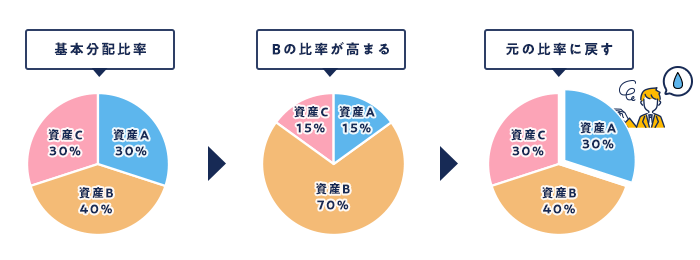

ポートフォリオのつくり方は、自分で複数資産を組み合わせる方法と、あらかじめ複数資産が組み合わさった商品を保有する方法の2種類があります。

複数ファンドを保有して自分でポートフォリオを作る場合、「リバランス」と呼ばれる、相場変動によって変化した資産の配分比率を当初の状態に戻す作業がきちんと行えるかどうかが重要なポイントになります。

現在値上がりしている資産を売却すると同時に、その売却した資金を使って現在値下がりしている資産を買い増すという作業は大変手間がかかります。

また、感情に惑わされることなく、リバランスの作業を行うのは、現実にはかなり勇気がいることです。

こんな方には、あらかじめ1本の投資信託に複数の資産が組み入れられた、バランスファンドがおすすめです。バランスファンドであれば、自分でリバランスを行う手間いらずで、1本でかんたんに分散投資を実現することができます。

さらに、楽天証券の資産形成サービス「らくらく投資」であれば、かんたんな質問に答えるだけで、5つのバランスファンドの中から自分の性格やニーズに合った最適な投資コースが見つかります。

らくらく投資の各コースでは、それぞれ目標とするリスク水準が設定されており、その目標リスク水準に抑えるために、各資産の組み合わせと配分比率を決めて、運用を行います。そのため、ポートフォリオの見直しの手間いらずで、長期でおまかせ・ほったらかし運用を続けることができます。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。