NISA口座におけるロールオーバーのご案内(非課税期間の満了にともなう2018年末の対応について)

2018年8月1日

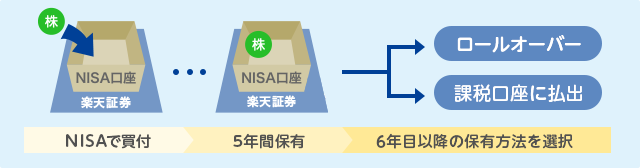

ロールオーバー(非課税期間延長)とは?

NISA(少額投資非課税制度)では最大5年間の非課税期間が定められており、この期間の売却益、配当金等が非課税となります。

NISA口座で保有されている商品が5年を超える場合は、6年目である翌年のNISA買付可能枠を使用して商品を移し換えること(ロールオーバー)でNISA口座での非課税期間を延長するか、特定口座などの課税口座に払い出すかを選択いただくこととなります。

ロールオーバーをすると・・・

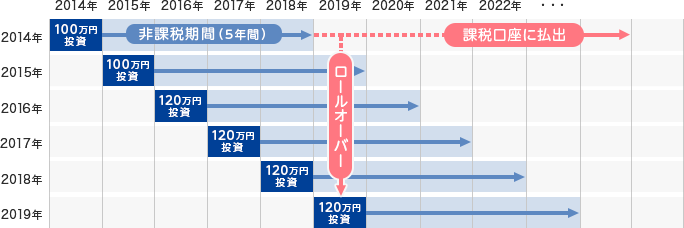

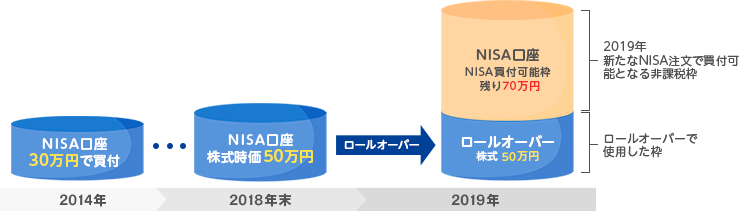

- ロールオーバーをする場合、取得価格は年末に行うロールオーバー時点の時価となります。

- 2019年のNISA買付可能枠120万円のうち50万円を使用することで、2014年に買付した商品の非課税期間を延長することができます。

- ロールオーバー後のNISA買付可能枠は残り70万円となり、2019年はこの範囲内で新規のNISA買付注文ができます。

- 非課税期間満了まで保有されていた場合は、商品の時価が移し換え時点で上限の120万円を超えていても全額をロールオーバーすることができます。

- ロールオーバー後のNISA買付可能枠は全て使用済みとなり、2019年はNISA枠を使用した買付ができません。

ロールオーバーのご注意点

- ロールオーバーを行うには、翌年のNISA勘定区分が「一般NISA」に設定されている必要があります。

- 翌年のNISA勘定区分が「つみたてNISA」だと、ロールオーバーができません。

- ロールオーバーを希望される場合は、10月以降に受付開始するNISAロールオーバー申込書によるお手続きが必要になります。

- ロールオーバーお手続きが無い場合は「課税口座への払出」となります。

「課税口座に払出」とは?

課税口座に払い出すと・・・

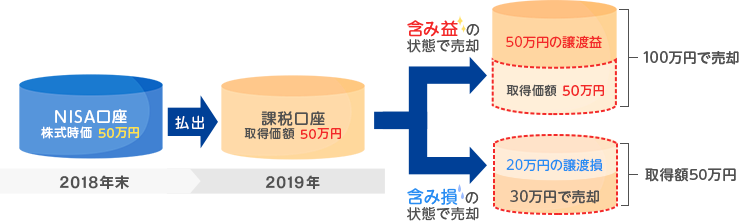

払出時点の時価が取得価額となり、課税口座に払出されます。

- 課税口座に払い出す場合、取得価額は払出時点の時価となります。

- 上図を例にすると、2014年に30万円で買付されていますが、払出時点の時価が50万円のため、取得価額が50万とみなされ、課税口座に払い出されます。

- 特定口座を開設されている場合は、優先して特定口座への払出となります。また、特定口座を開設されていない場合は、一般口座への払出となります。

課税口座に払い出したあとは・・・

払出時の時価を取得価額として、売却時の譲渡損益が計算されます。

課税口座への払出のご注意点

- 払出後の売却時に生じた譲渡損益は他の株式等の損益と通算することができます。

- 払出後の銘柄で受け取る配当金等も課税対象となります。

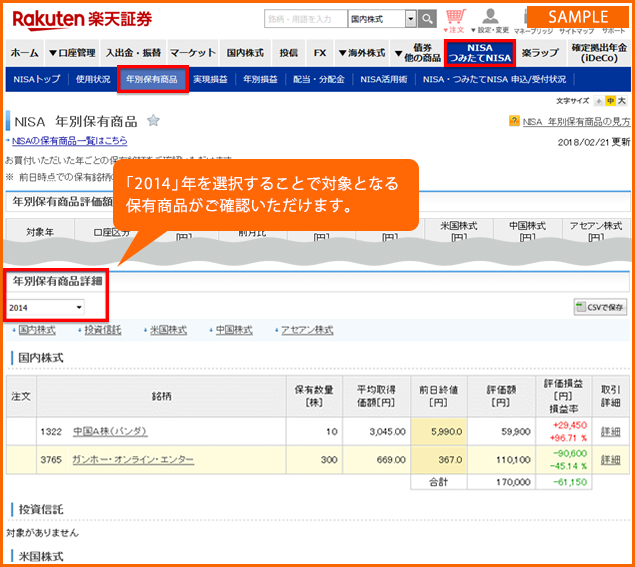

ロールオーバーの対象となるNISA保有商品の確認方法

ウェブページログイン後、「NISA・つみたてNISA」>「年別保有商品」に進んでいただき、「年別保有商品詳細」で2014年を指定することで対象となる保有商品を確認いただけます。

よくあるご質問

- QNISAロールオーバー対象銘柄の平均取得価額が、昨年と変わってしまったのはなぜですか?

- A2018年12月末の時価が取得価額となるため、平均取得価額が再計算されて表示されています。

- QNISA口座で保有している銘柄が非課税期間を満了する場合に、何も手続きをしないと、その銘柄はどうなりますか?

- A課税口座に払い出されます。

(特定口座を開設されていますと、優先して特定口座への払い出しとなります。)

なお、非課税期間の延長を希望する場合はロールオーバーのお手続きが必要となります。

※お手続きは10月以降に開始予定です。確定次第、別途ご案内いたします。

- Q株価上昇等により、払出時点で非課税期間が満了した銘柄の時価が120万円を超えていた場合、ロールオーバーはできますか?

- A非課税期間を満了する銘柄については、払出時の時価が非課税枠である120万円を超えていてもロールオーバーすることができます。

- Q50万円で買付、払出時点の時価が80万円だったNISA口座の保有銘柄をロールオーバーした場合、当該銘柄の取得価額はどうなりますか?

- A払出時点の時価が取得価額となります。

翌年の非課税枠である120万円のうち、80万円を利用して、ロールオーバーされます。

この場合、翌年の新規NISA買付可能枠は、残り枠である40万円となります。

- Q50万円で買付、払出時点の時価が80万円だったNISA口座の保有銘柄が課税口座に払い出される場合、当該銘柄の取得価額はどうなりますか?

- A払出時点の時価が取得価額となります。

この場合、当該銘柄の取得価額が80万円とみなされ、売却時には80万円を基準として譲渡損益が計算されます。

- Q現在、つみたてNISAを利用しています。以前、NISA口座(一般NISA)で買付した銘柄が非課税期間を満了した場合、ロールオーバーできますか?

- Aロールオーバーすることができません。

ロールオーバーする年のNISA口座区分を一般NISAとする必要があります。

- Q金融機関変更をして現在は別の証券会社でNISA口座を設定し、取引をおこなっています。

過去に楽天証券のNISA口座で買付し、現在も保有している銘柄が非課税期間を満了した場合、楽天証券でロールオーバーできますか?

- Aできません。

楽天証券でロールオーバーする年のNISA口座が設定されている必要があります。

また、NISA口座での保有銘柄は他の金融機関への移管がでません。

ロールオーバーをご希望の場合は、現在、NISA口座での取引をされている金融機関から、楽天証券への金融機関変更手続きを行う必要があります。

- Q非課税期間が満了し、課税口座に払い出しされた銘柄を再度NISA口座に戻すことはできますか?

- A一度払い出された銘柄は、NISA口座に戻すことはできません。

- QジュニアNISA口座でも非課税期間が満了した場合は、ロールオーバーができますか?

- A成年のNISA口座と同様、ジュニアNISA口座でも非課税期間が満了した場合は、ロールオーバーの制度が利用いただけます。

NISA・マイナンバーに関するお問い合わせ先

携帯・PHS・050で始まるIP電話からは03-6739-3400(通話料有料)

受付時間:午前8時~午後6時(土日祝日・年末年始を除く)