2020年3月3日作成

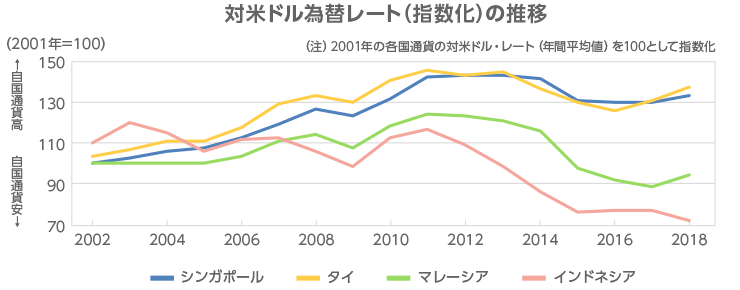

為替レートは、シンガポールとタイが自国通貨高、インドネシアが自国通貨安、マレーシアがその中間となっています。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

通貨高になれば輸出競争力が減退し、経済成長にとってはマイナスの面が強くなりますが、シンガポールは海外から自国への投資を誘致するために通貨高を容認している面があります。

タイは日本企業を中心とした自動車輸出の伸びにより貿易収支が黒字となりやすいことが通貨高を生んでいます。

インドネシアは高インフレ率傾向にあることが通貨安を生みやすくなっているものと考えられます。

リーマンショックが直撃した2009年は全体的に落ち込みましたが、2010年以降は持ち直し、安定的な成長を維持しています。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

特にシンガポールについては、グローバル経済の影響を受けやすいことからリーマンショック後のGDP成長率の変動が大きくなっている面があります。

その一方、国内経済の規模が大きく内需が中心のインドネシアはグローバル経済の変動の影響が相対的に小さいことが分かります。

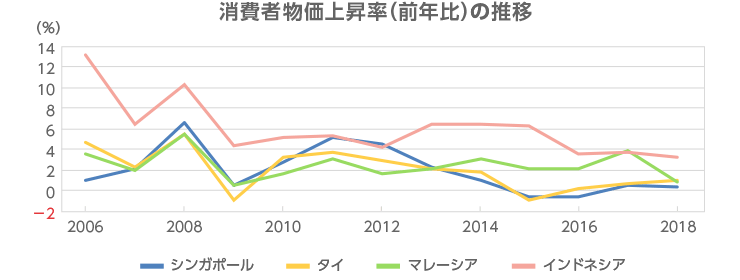

シンガポール、タイ、マレーシアの消費者物価上昇率(インフレ率)は安定的に推移しています。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

インドネシア・ルピア安の主な要因でもあったインドネシアの消費者物価上昇率は低下傾向にあります。

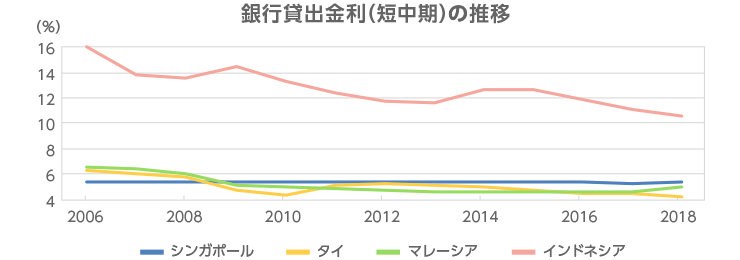

銀行貸出金利も、消費者物価上昇率と同様の推移が見られます。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

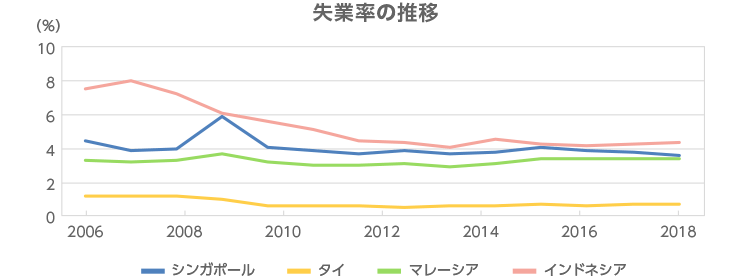

失業率は、インドネシア改善傾向を示していること、およびタイが恒常的に低位であることが分かります。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

タイの失業率が恒常的に低い要因としては、他のアセアン諸国(インドネシアやフィリピン)と比較して、①最低賃金の上昇率が低く労働集約的な生産活動を促していること、および②少子化の進展により生産年齢人口に占める若年層の割合が小さいための労働人口が増加しにくいことが挙げられています。

また、最低賃金の上昇率が低いために消費者物価上昇率が低位にとどまりやすくなります。

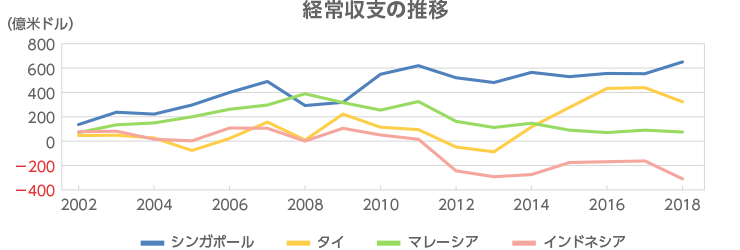

シンガポール、タイ、マレーシアが経常収支黒字国、インドネシアが経常収支赤字国ですが、ここ5年間は黒字額でタイがマレーシアを上回っています。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

シンガポールの経常黒字は、直接投資をはじめとする投資資金の流入に支えられています。

タイの経常黒字は、自動車輸出に伴う貿易黒字に加え、外国人観光客数のインバウンド消費などを含むサービス収支の黒字も寄与しています。

マレーシアとインドネシアの経常収支は、原油・天然ガス・パーム油・石炭価格に影響されやすくなっています。

マレーシアは天然ガスの純輸出額が大きいため、天然ガス価格が下落する場合は経常収支が悪化しやすくなります。

インドネシアは原油の純輸入国であるため、原油価格が上昇する場合に経常収支が悪化しやすい一方、石炭やパーム油については純輸出国であることから、それらが下落する場合に経常収支が悪化しやすくなります。

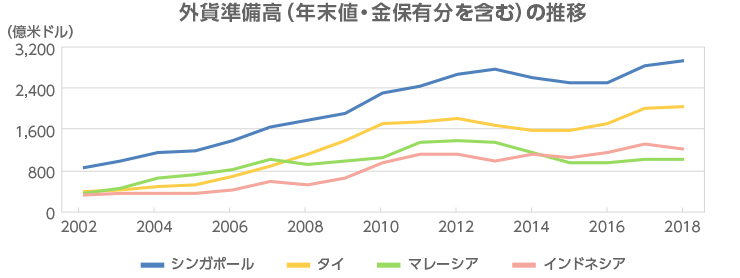

2013年以降は横ばい又は減少傾向にありましたが、近年は全体的に増加傾向にあります。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

外貨準備高は、中央銀行が資金流出を伴う通貨安を防ぐための買い支えなどに使われます。

米国の金融政策が引き締め傾向にあり利上げサイクルにある時期は、特に経常収支が脆弱であると見なされる国の通貨が売られ、米ドルが買われやすくなります。

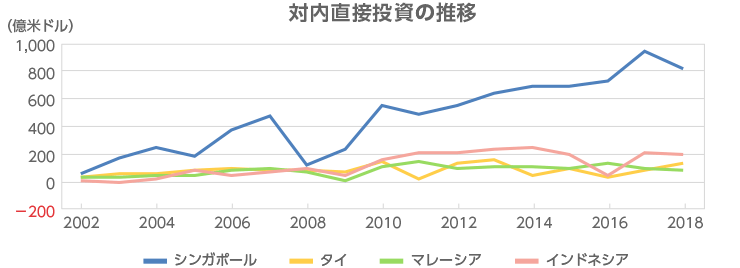

その場合に中央銀行が市場に介入して自国通貨を買い支えれば、外貨準備高が減少することになります。(4ヵ国の中では、インドネシアとマレーシアに要注意です。)シンガポールへの投資が圧倒的に多い状態が続いています。

出所:世界銀行のウェブサイトをもとにフィリップ証券作成

海外からシンガポールへの直接投資のうち、業種別では金融・保険が半分以上(2017年)を占めます。

「(1)為替レート」でも触れましたように、シンガポールは海外からのマネーの流入を促進するために国策として通貨高を容認しています。

金融・保険関連の投資資金は、たとえば以下のような使われ方をすることで、シンガポールをアジア有数の金融の中心としての魅力を高めていくものと考えられます。はじめてのアセアン株式

外国株式等は、株価(価格)の変動等により損失が生じるおそれがあります。また、為替相場の変動等により損失(為替差損)が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等により、損失が生じるおそれがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

米国株式信用取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。米国株式信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。また、米国株式信用取引は外貨建てで行う取引であることから、米国株式信用取引による損益は外貨で発生します。そのため、お客様の指示により外貨を円貨に交換する際の為替相場の状況によって為替差損が生じるおそれがあります。

〔現物取引〕

1回のお取引金額で手数料が決まります。

分類 取引手数料

米国株式 約定代金の0.495%(税込)・最低手数料:0米ドル・上限手数料:22米ドル(税込)

中国株式 約定代金の0.275%(税込)・最低手数料:550円(税込)・上限手数料:5,500円(税込)

アセアン株式 約定代金の1.10%(税込)・最低手数料:550円(税込)・手数料上限なし

※当社が別途指定する銘柄の買付手数料は無料です。

※米国株式の売却時は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。

※中国株式・アセアン株式につきましては、カスタマーサービスセンターのオペレーター取次ぎの場合、通常の取引手数料に2,200円(税込)が追加されます。

〔米国株式信用取引〕

1回のお取引金額で手数料が決まります。

取引手数料

約定代金の0.33%(税込)・最低手数料:0米ドル・上限手数料:16.5米ドル(税込)

※当社が別途指定する銘柄の新規買建または買返済時の取引手数料は無料です。

※売却時(信用取引の場合、新規売建/売返済時)は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。