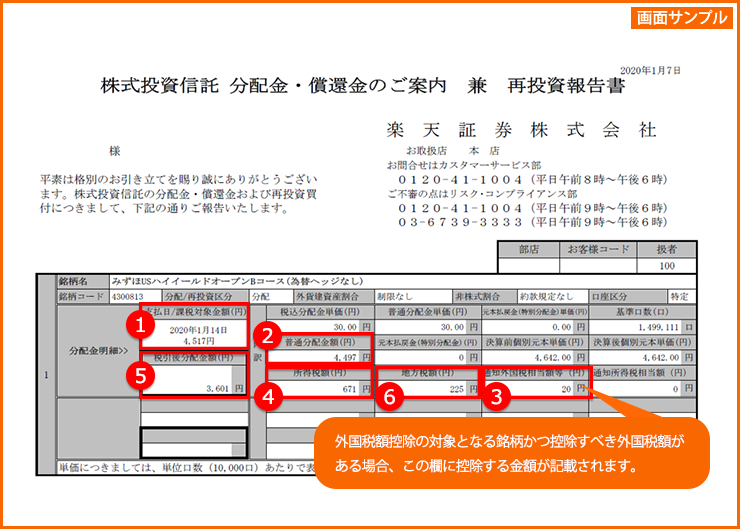

①課税対象金額

普通分配金②+グロスアップ額※

③通知外国税相当額

所得税から控除される外国税相当額となります。決算においてお客様毎に計算されます。上記グロスアップ金額とは異なることがあります。

④所得税額=①課税対象金額×税(15.315%)-③通知外国税相当額

⑥地方税=①課税対象金額×税(5%)

⑤税引後分配金額=②普通分配金ー(④所得税+⑥地方税)

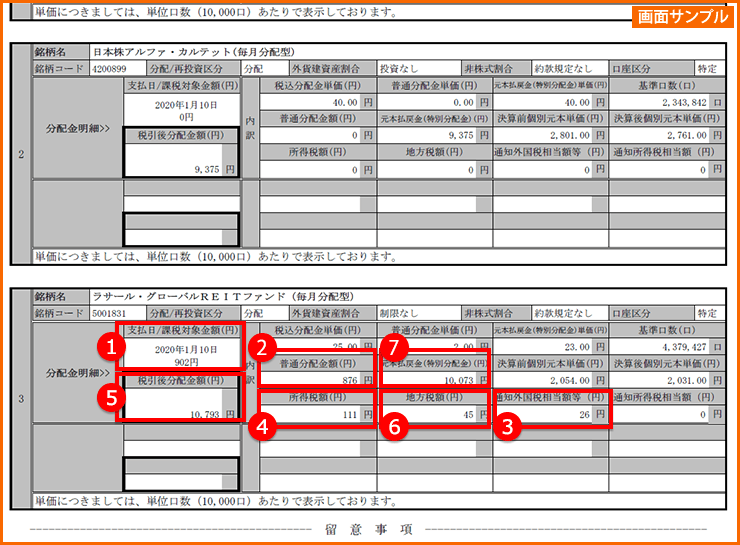

①課税対象金額

普通分配金②+グロスアップ額※

③通知外国税相当額

所得税から控除される外国税相当額となります。決算においてお客様毎に計算されます。上記グロスアップ金額とは異なることがあります。

⑦元本払戻金(特別分配金)

株式投信の分配後基準価額が個別元本を下回る場合、その個別元本を下回る部分は元本払戻金(特別分配金)となります。

元本払戻金(特別分配金)は元本の払い戻しとなりますので、取得価額から減額され、非課税となります。

④所得税額=①課税対象金額×税(15.315%)-③通知外国税相当額

⑥地方税=①課税対象金額×税(5%)

⑤税引後分配金額=②普通分配金ー(④所得税+⑥地方税)+⑦元本払戻金(特別分配金)