貴金属投資といえば「金」が代表的ですが、昨今急激に価格を上げている「パラジウム」や、歴史的な安値からの反発が期待される「プラチナ」など、金以外の貴金属にも注目が集まっています。 投資対象としても魅力を増している貴金属マーケットについて、専門家であるICBCスタンダードバンク東京支店代表池水雄一氏、貴金属ETF・金の果実シリーズ(証券コード1540~1543)の商品主管である三菱UFJ信託銀行の林恒氏、楽天証券の吉田の3名が、対談を行いました。

吉田:始めにプラチナについてお聞きします。プラチナは約40%がディーゼル車の排ガス浄化装置向け需要といわれています。フォルクスワーゲン社の不正問題が発覚した2015年以降、プラチナ相場は下落傾向がより鮮明になりました。この問題発覚の影響で、プラチナ需要が減少していると思われましたが、ワールド・プラチナム・インベストメント・カウンシルが先日公表したデータを見ると、プラチナの自動車排ガス浄化装置向け需要は翌年の2016年から17年にかけて増加しています。そして、2018年になってようやく減少に転じたことがわかりました。これは、フォルクスワーゲン社の不正問題の影響が遅れて出てきた、ということなのでしょうか?

池水氏:やはり欧州のディーゼル車の売り上げは乗用車を中心に減少傾向にありますので、その影響が数字として出始めた可能性はあると思います。プラチナ市場にとって、フォルクスワーゲンの問題は、この問題によってプラチナの需要が減るかもしれない、という報道にあおられた風評被害のような話だと思います。また、プラチナ相場が下落した要因としては、もう一つ、在庫が多いという点があげられます。プラチナは鉱山がストライキした際にも需給がひっ迫しなかったほど在庫が豊富で、現状ではまったく供給に困らない状況にあるんです。

吉田:在庫の問題も大きいということですね。ちなみに現在、ドル建てのプラチナ価格は、2012年をピークに850ドル/トロイオンスまで下がっています(3月4日時点)。現在の価格は長期的に見ると、リーマンショック直後の安値とほぼ同じ水準であり、その後、何度も相場をサポートした価格帯です。今後も底固く推移しそうに見えるのですが、池水さん、林さんはどうお考えですか?

池水氏:確かに、プラチナが900ドルを割るというのは、安すぎると思います。プラチナの生産コストは900ドルを超えていますから、800ドル以下には下がりにくい。それだけに、このあたりがサポートになるのではないかと考えています。

林氏:そうですね。非常に希少性が高いプラチナが様々な理由でここまで安くなるのは、近年では例を見ない状況ですよね。

図:NYプラチナの価格推移 (期近 月足 終値)

出所:シカゴマーカンタイル取引所(CME)のデータをもとに楽天証券作成

吉田:プラチナ価格の下落に伴い、5年ほど前から金とプラチナの価格が逆転していますよね。しばしば話題になるプラチナと金の価格差についてはどうお考えですか?

池水氏:そうですね。そもそもプラチナは金より希少価値がある貴金属だといえます。生産量もプラチナの方が金よりも少ないですし、それでいてプラチナの方が自動車の排ガスの触媒や電子部品など、さまざまなところで使われていて、金よりも用途が多岐にわたります。そのように考えれば、金よりもプラチナ価格が安い、価格の逆転現象は、歴史的に見て不自然だと思います。

吉田:プラチナ価格と金価格の関係が逆転した上、価格差が拡大している原因はどこにあるのでしょうか?

池水氏:投資家のお金が入ってきているか、いないかの差だと思います。投資家の資金は株が下がると金に向かうことがありますが、プラチナにはほとんど向かいません。またプラチナ需要の30%弱が宝飾向けなのですが、中国政府の贅沢品への締め付けなどもあり、中国での需要は伸び悩んでいます。このあたりもプラチナ価格と金価格の価格差が拡大した原因として考えられますね。

しかし、この価格の歪みはどこかで是正されると思いますので、長期的な視野で考えれば、いまプラチナは買い時だと思います。

吉田:昨今パラジウムの価格が高騰して注目を集めていますが、パラジウムは個人投資家の方にはあまり馴染みのない貴金属ですよね。

池水氏:そうですね。パラジウムはプラチナや銀に似た銀白色の貴金属なのですが、その8割弱がガソリン車の触媒としての需要ですから、一般の方にはあまり馴染みがないかもしれませんね。

吉田:パラジウム価格の高騰の要因は何なのでしょうか?

池水氏:いくつかありますが、最も大きいのは、需給バランスの問題です。パラジウムの2大生産国はロシアと南アフリカです。全体の約4割がロシア、同じく約4割が南アで生産されているのですが、ロシアではニッケルの副産物、南アではプラチナの副産物として生産されているんです。パラジウム鉱山というのがないんです。このためパラジウム単体で供給量を増やすことができず、需要が拡大する時に、供給不足になりやすいんです。

吉田:そこが、在庫が豊富にあるプラチナと違うところですね。

池水氏:中国やインドの経済成長によりガソリン車におけるパラジウムの自動車触媒需要は前年5%前後増えているのですが、生産量は年200トン前後でほぼ変わっておらず、8年程前から供給不足(需要が供給を上回る状態)が続いています。私は5年前から「パラジウムはそのうちプラチナと同じ価格になる」という話をしていたのですが、まさにそれが現実になっていますね。

吉田:パラジウムはそもそも価格が上がりやすい要素を持った貴金属だということですね。そういう意味では、パラジウム価格に連動するように作られたETF(上場投資信託)、「パラジウムの果実」(証券コード1543)動向には注目ですね。

池水氏:そうですね。今まではパラジウムに関心があっても、個人投資家が投資する手段が少なかったですから、非常に画期的なETFだと思います。

吉田:ただ、パラジウムはすでに価格が上昇していますから、これから買うのをためらう投資家の方も少なくないと思います。

池水氏:確かに、これから投資する場合は高いボラティリティ(資産価格の変動率)を覚悟する必要があると思います。パラジウムについては、もともと供給が少ない貴金属なうえ、リース・レート(貴金属の貸出金利)が12%と高いんです。プラチナのリース・レートは0.75%くらい、金は0.35%くらいですから、その差は歴然ですよね。それだけに、基本的には上昇トレンドだと思います。

吉田:今後値下がりする局面があれば、そこが買い場ともいえるかもしれませんね。将来的にEV(電気自動車)が主流になった場合、排ガスを浄化する触媒であるプラチナやパラジウムの需要が減るのでは?という考え方もありますが、どう思われますか?

池水氏:その点については、報道を鵜呑みにしすぎない方が良いと思います。電気は環境に良いといわれていますが、中国のように発電のために大量の石炭を使っていては、環境汚染につながります。この点を冷静に判断したいですね。

林氏:お話を伺っていて、今後は貴金属マーケットが非常に面白くなると考えています。

池水氏:そうですね。昨今金価格が上がってきていますから、今年はこれにつられてプラチナや銀(シルバー)など、今、安くなっている貴金属の価格がこれから上昇してくる可能性はあると思います。

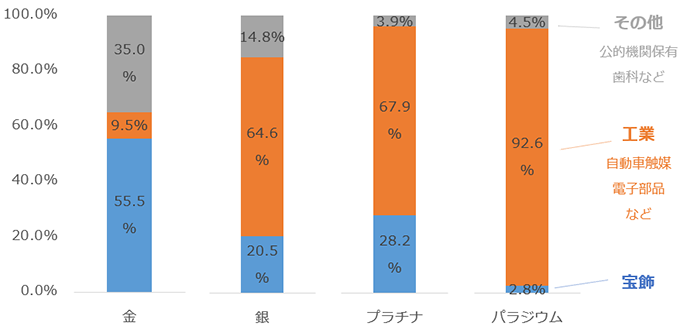

吉田:工業用需要(電子部品、自動車の排ガス触媒など)の比率は、金が約10%、プラチナが約70%、パラジウムが約90%、シルバーが約65%ですから、金と工業用貴金属(プラチナ、パラジウム、シルバー)を分けて考えて、ポートフォリオを組むのも良いですよね。(工業用需要はいずれも2017年時点)

池水氏:はい。一般的には景気が良いときは工業用貴金属の価格が上がり、反対に景気が悪いときには金の価格が上がる傾向にありますから、両方を持っておくことでリスク分散効果も期待できると思います。

図:各貴金属の需要内訳

出所:トムソンロイター・GFMSのデータをもとに楽天証券作成

吉田:証券コード1540~1543の金の果実シリーズは、金、プラチナ、シルバー、パラジウムの4種類の貴金属をETFで購入できますから、「貴金属のバスケット買い」ができそうですね。

林氏:ETFは株式と同じように市場で売買できますし、最近はインターネット取引が主流になってきているでしょうから、すでに株式を保有している個人投資家の方にも投資のリスク分散を考えるにあたり利便性が高い商品だと思います。

吉田:株式にプラスして貴金属に投資をする場合、どのように資金を振り分けたらよいでしょうか?

池水氏:貴金属に投資するのは、投資資金全体の1割程度が良いと思います。例えば、その1割を、さらに金6割、プラチナ2割、あとはパラジウムとシルバーに1割ずつ分散してみるのも面白いと思います。積極運用したい方であれば、金とプラチナを3割ずつ、パラジウムとシルバーを2割ずつ保有する、というアイディアもあるかもしれないですね。

吉田:値上がり期待が持てる貴金属も多いですし、夢がありますよね。

林氏:そうですね。これからも少しでも多くの個人投資家の皆様に、ETF(金の果実シリーズ)を活用した貴金属投資の魅力を知っていただけたらと思います。

「金の果実」シリーズは、国内の商品先物取引市場における貴金属価格に連動するように作られたETF(上場投資信託)です。株式と同じ取引方法、手数料で投資が可能なため、例えば「貴金属の価格に連動する株式」と考えていただければわかりやすいかと思います。

| 銘柄コード | 銘柄名 【愛称】 | 売買 単位 (口) |

注文 |

|---|---|---|---|

| 1540 | 純金上場信託 (現物国内保管型) 【金の果実】 指標価格は、国内の商品先物取引市場における金1グラムあたりの先物価格から評価した、金地金1グラムの現在の理論価格です。 |

1口 | |

| 1541 | 純プラチナ上場信託(現物国内保管型) 【プラチナの果実】 指標価格は、国内の商品先物取引市場におけるプラチナ1グラムあたりの先物価格から評価した、プラチナ地金1グラムの現在の理論価格です。 |

1口 | |

| 1542 | 純銀上場信託(現物国内保管型) 【銀の果実】 指標価格は、国内の商品先物取引市場における銀1グラムあたりの先物価格から評価した、銀地金100グラムの現在の理論価格です。 |

1口 | |

| 1543 | 純パラジウム上場信託(現物国内保管型) 【パラジウムの果実】 指標価格は、国内の商品先物取引市場におけるパラジウム1グラムあたりの先物価格から評価した、パラジウム地金10グラムの現在の理論価格です。 |

1口 |

上記4銘柄の「金の果実ETF」については、信託財産である貴金属地金は国内で保管され、一定口数以上で、国内での貴金属現物との転換(交換)が可能となっております。なお、弊社では貴金属現物への転換(交換)は対応しておりませんので、転換(交換)をご希望なさる場合は、指定転換販売会社(証券会社)への移管が必要となります。詳細につきましては、指定転換販売会社(証券会社)までお問い合わせをお願いいたします。

信用取引口座のお申込は「各種口座開設 ログイン」から!

右のボタンをクリックすると、信用取引口座のお申込画面に直接、ログインすることができます。 (開設状況のご確認もこのページからおこなえます)

※信用取引口座の口座開設・口座管理料は無料です。

※信用取引口座のお申し込みには総合口座が必要です。総合口座のお申し込みはこちら

株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

信用取引は取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。

国内株式の委託手数料は「ゼロコース」「超割コース」「いちにち定額コース」の3コースから選択することができます。

〔ゼロコース(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSOR(スマート・オーダー・ルーティング(※1))注文 のご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

ゼロコースをご利用される場合には、当社のSORやRクロス(※2)の内容を十分ご理解のうえでその利用に同意いただく必要があります。

※1 SORとは、複数市場から指定条件に従って最良の市場を選択し、注文を執行する形態の注文です。

※2 「Rクロス」は、楽天証券が提供する社内取引システム(ダークプール(※3))です。

※3 ダークプールとは、証券会社が投資家同士の売買注文を付け合わせ、対当する注文があれば金融商品取引所の立会外市場(ToSTNeT)に発注を行い約定させるシステムをいいます。

〔ゼロコース(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSORのご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

〔超割コース(現物取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

5万円まで 55円(税込)

10万円まで 99円(税込)

20万円まで 115円(税込)

50万円まで 275円(税込)

100万円まで535円(税込)

150万円まで640円(税込)

3,000万円まで1,013円(税込)

3,000万円超 1,070円(税込)

〔超割コース(信用取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

10万円まで 99円(税込)

20万円まで 148円(税込)

50万円まで 198円(税込)

50万円超 385円(税込)

超割コース大口優遇の判定条件を達成すると、以下の優遇手数料が適用されます。大口優遇は一度条件を達成すると、3ヶ月間適用になります。詳しくは当社ウェブページをご参照ください。

〔超割コース 大口優遇(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

〔超割コース 大口優遇(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

〔いちにち定額コース〕

1日の取引金額合計(現物取引と信用取引合計)で手数料が決まります。

1日の取引金額合計 取引手数料

100万円まで0円

200万円まで 2,200円(税込)

300万円まで 3,300円(税込)

以降、100万円増えるごとに1,100円(税込)追加。

※1日の取引金額合計は、前営業日の夜間取引と当日の日中取引を合算して計算いたします。

※一般信用取引における返済期日が当日の「いちにち信用取引」、および当社が別途指定する銘柄の手数料は0円です。これらのお取引は、いちにち定額コースの取引金額合計に含まれません。

かぶミニ®(単元未満株の店頭取引)は、当社が自己で直接の相手方となり市場外で売買を成立させます。そのため、取引価格は買付時には基準価格に一定のスプレッド(差額)を上乗せした価格、売却時には基準価格に一定のスプレッド(差額)を差し引いた価格となります(1円未満の端数がある場合、買付時は整数値に切り上げ、売却時は切り捨て)。なお、適用されるスプレッドは当社ウェブサイトにて開示していますが、相場環境の急変等により変動する場合があります。

(貸株サービスのみ)

(貸株サービス・信用貸株共通)