国内金価格が40年ぶりの高値を更新し、好調を続ける金。今後マーケットはどう動くのか、どのような投資方法がおすすめなのか。豊島逸夫事務所の豊島逸夫氏、三菱UFJ信託銀行で金ETF“金の果実”を担当する林恒氏、楽天証券経済研究所の吉田哲の3名が、金マーケットの最新事情について語ります。

吉田:2月24日にドル建ての金価格が一時1トロイオンス=1686.6ドルと、節目の1700ドル台に迫りました。すでにかなり高値圏にある印象ですが、今後の金市場はどう動いていくとお考えですか?

豊島氏:確かにいまは高値圏にあると思いますが、それでも 10年単位の長期で見れば、まだ金価格は上がるでしょうね。金は世界の埋蔵量が限られていますし、中国やインド・ドバイを中心とした中東あたりには金(ゴールド)が欲しいという人が大勢いますから。

吉田:需要は増えているのに、供給は頭打ちということですね。

豊島氏:現在、陸上の金はほぼ掘り尽くしている状態です。おそらく今年か来年で、鉱山会社が採掘する量のピークを迎え、今後は徐々に減っていくのではないかと思います。そうなると、あとは、海底を1000ⅿ以上掘るしかなくなるんです。金は原油と違って個体ですし、掘削して噴き出してくるわけではありません。しかも1トンの鉱石から2gか3g取れるかどうかです。採掘するのは非常に大変なんですよ。そう考えると、1g4000円などでは、採算に乗らないんですよね。

林氏:物理的には金はあるけれど採掘が難しいとなると、金の希少性は今度もさらに高まりそうですね。

吉田:中国やインドではやはり金の宝飾品需要が旺盛ですよね。

豊島氏:日本人には10金から18金の方が上品だという感覚がありますが、インドでは22金から24金の方が普通なんです。これは文化の差なんでしょうね。アラブの女性も、黒い服の中は実は金の装飾品だらけなんですよ。それだけ金の宝飾品に対する文化的な愛着性が強いということでもあります。

吉田:その辺りは日本人とはだいぶ感覚が違いますね。

豊島氏:ちなみに中国で一番売れている金は、地金に干支の刻印がしてあるものなんですよ。一般の地金と比べて2%くらい高いので投資効率は落ちるのですが、彼らにとっては縁起物なんですね。そういうものは、多少高くなっても売らないんですよ。好景気でも不景気でも金に対する愛着は変わらない。同じ1トンでも、長期保有されるのでヘッジファンドが買う1トンの比ではありません。

林氏:この10年、金価格が上がってきたのは、やはり中国・インドと言った新興国が発展して、金を買えるようになったことが大きな要因ですよね。

豊島氏:そうですね。そして、今後もこれらの国の経済が発展してゆくのに比例して、長期的に金価格水準が切り上がっていくのではないかと思っています。

吉田:しかし、日本ではそこまで金への投資が盛り上がっていないように思うのですが、どこに原因があるのでしょうか?

豊島氏:実は投資に関してリテラシーのある人でも、金に関しては知識があまりないんです。株式投資をやっている人に金の話をすると、どこが割安・割高水準なのかというバリュエーションを気にするのですが、金はバリュエーションの判断が難しいんですよね。

吉田:おっしゃるとおり、バリュエーションの判断が難しいゆえに、売買のタイミングが難しいと感じるかもしれませんね。

豊島氏:確かに難しいのですが、ある程度は生産コストからバリュエーションを判断することができるんです。金は生産コストを割ると生産が激減するか止まりますから、これがわかりやすい下値になります。採掘コストは平均すると1トロイオンス=900ドルくらい。高くても1200~1500ドルくらいです。なので、900ドルが下値の目安にはなるでしょうね。

また金の場合は価格が上がってくると、リサイクルされた金が市場に入ってきます。過去にも1100ドル~1200ドルのときは約1200トンのリサイクルが、そして1500ドルを上回った年は、1700トンものリサイクルが出てきました。ですので、1500ドルを超えてくると割高水準だと考えられます。

吉田:ちなみに金のマーケットの情報はニューヨーク発やロンドン発が多いですが、そのような情報以外でどれをウォッチすると良いでしょうか?

豊島氏:確かにマーケット情報のほとんどはニューヨーク発やロンドン発なのですが、下値目途を判断する上でウォッチしたいのは、ムンバイやドバイでの金の売れ行きですね。あそこは徹底した押し目買いの傾向があるので、安い時には買うし、高い時には買いません。たとえば、インドの金需要の多くを占めているのは、ブライダル需要なんです。インドのお父さんが娘が嫁ぐ日のために、30万~40万円分くらい金を買うんです。だから1トロイオンス=1200ドルを割ったときは、整理券が出るくらい買いが入ったんです。

吉田:ロンドンで金が叩き売りされていても、ムンバイで買われているとすれば、そこが底値圏と判断できるということですね。それは確かに、ニューヨークやロンドンだけを見ていたら、わからないことですね。

豊島氏:ある程度、値動きを追いながら金投資をするのであれば、新興国の動向はウォッチしたいですね。

吉田:ヘッジファンドの気持ちではなく、インドお父さんの気持ちを考えるということですよね。それが集まって、世界の金価格が動くというのは非常に面白いです。そういうことを知らない人は多いと思います。

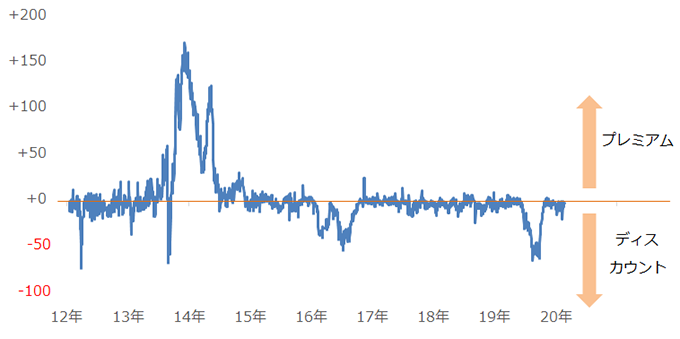

豊島氏:ワールドゴールドカウンシルのホームページには、インドのムンバイの現地金価格と世界標準であるロンドンの金価格を比較したデータがあります。プレミアムが拡大すると、目先の高値圏(=売りサイン)、縮小してディスカウントに転じると底値圏(=買いサイン)という風に市場を見る一つの指標になります。かなりプロ的な見方ではありますが、興味がある人はチェックしてみていただきたいですね。

図:インドの現地金価格とロンドンの金価格の差

単位:米ドル/トロイオンス(インドの現地金価格 ー ロンドンの金価格)

出所:WGC(ワールド・ゴールド・カウンシル)のデータより、楽天証券経済研究所作成

吉田:最近は個人だけでなく、新興国の中央銀行も金を買っていますよね。

豊島氏:とくに中国人民銀行がドルに不信感を持って、外貨準備の一部として金を買っています。そういう面でも、金マーケットにとって新興国は非常に重要な要素だと思います。

吉田:ロシア、中国、トルコの外貨準備高も増えていますよね。やはり、自国通貨への不安もあるのかもしれません。

豊島氏:中国では1949年にハイパーインフレになりましたよね。この時は60億元紙幣がありました。人民元の歴史はせいぜい70年。金は3000年ですから、信用度が全く違うのだと思います。

吉田:もともと金が好きな国だけに、何かあった時のために金を買う、という流れになるのでしょうね。

豊島氏:さらに、中東は反米感情が強いですから、現在は貿易決済としてドルが使われていますが、将来的には金が決済に使われる可能性があります。このように地域別に決済通貨が違ってもいいのではという考えもあります。

林氏:新興国で経済に困窮しているところは金に頼りがちになりますよね。

吉田:「今後日本がハイパーインフレになるのではないか?」という不安が、日本人が金を買う動機付けになっている面があると思うのですが、これに関してはどうお考えですか?

豊島氏:オイルショックのときは金価格が4倍になりましたから、その記憶がある人もいるのでしょうね。

林氏:年代の差もありますよね。30代の人と70代の人とでは、感じる金の価値が違うのかもしれません。若い方にとっての金の魅力とは、どのようなところにあるのでしょうか?

豊島氏:若い年代の人は、2,000万円問題で明らかなように老後への不安が強いですよね。そこで心配なのはデフォルトのリスクですよね。でも、金は何があっても紙くずにはなりません。そういう意味で長期的な投資に向いているところを知って欲しいですね。

吉田:金に投資するうえで、地金を買う方法もありますし、純金積み立てという持ち方もあると思うのですが、ETFを活用するメリットはどこにあると思われますか?

豊島氏:まず地金でいうと、金の現物は保管に困るんですよね。東北では、金の現物を持っていた漁師さんが多かったらしいのですが、東日本大震災の時、金地金を津波で流されてしまった人もいたみたいなんです。無記名だから、見つかっても所有権が主張できなかった。

吉田:その点、ETFは現物の裏付けがありながら自分で保管する必要はないですし、純金積み立てと比較すると手数料も安い。三菱UFJ信託銀行さんのETFならば会社の安定感もありますよね。

林氏:ありがとうございます。金ETFの中には金価格に連動するだけで現物の裏付けがないものもありますが、金ETF「金の果実 証券コード1540」は1kg相当口数単位で一定条件の下で現物に交換できますので、その点でも価値を感じていただけるのではないかと思っています。

豊島氏:資産運用の主役は株式や債券。金はインカム(利子や配当)を生まない脇役ですが、主役の調子が悪い時のために持っていたいものですよね。

吉田:ちなみに、一般の個人の方が金に投資する場合、どれくらいの金額で、どのような買い方をしたらよいか、アドバイスをいただけますでしょうか?

豊島氏:まず投資金額としては、資産全体の5~10%くらいが良いと思います。そのうえで、時期を分散して購入するのがおすすめですね。たとえば100万円を金に投資するのであれば、毎月10万円ずつ、10カ月かけて買うなど、時期をずらすことで高値づかみを防ぐことができます。今はかなり高値圏にありますが、将来的には徐々に下値を切り上げていく展開になると思いますので、長期的目線で資産運用に役立てていただきたいですね。

林氏:今「金の果実 証券コード1540」は1口5600円台くらいで購入できます(2020年2月26日時点)ので、ぜひ個人投資家の方のポートフォリオの一部に組み込んでいただけたらと思います。

吉田: ETFの商品性は、株と大きく変わらないと思います。証券口座を持っていて、株式投資をすでにやっている方には、馴染みやすい商品だと思いますので、個人投資家の方に、もっと活用していただけるとよいですね。

「金の果実」シリーズは、国内の商品先物取引市場における貴金属価格に連動するように作られたETF(上場投資信託)です。株式と同じ取引方法、手数料で投資が可能なため、例えば「貴金属の価格に連動する株式」と考えていただければわかりやすいかと思います。

| 銘柄コード | 銘柄名 【愛称】 | 売買 単位 (口) |

注文 |

|---|---|---|---|

| 1540 | 純金上場信託 (現物国内保管型) 【金の果実】 指標価格は、国内の商品先物取引市場における金1グラムあたりの先物価格から評価した、金地金1グラムの現在の理論価格です。 |

1口 | |

| 1541 | 純プラチナ上場信託(現物国内保管型) 【プラチナの果実】 指標価格は、国内の商品先物取引市場におけるプラチナ1グラムあたりの先物価格から評価した、プラチナ地金1グラムの現在の理論価格です。 |

1口 | |

| 1542 | 純銀上場信託(現物国内保管型) 【銀の果実】 指標価格は、国内の商品先物取引市場における銀1グラムあたりの先物価格から評価した、銀地金100グラムの現在の理論価格です。 |

1口 | |

| 1543 | 純パラジウム上場信託(現物国内保管型) 【パラジウムの果実】 指標価格は、国内の商品先物取引市場におけるパラジウム1グラムあたりの先物価格から評価した、パラジウム地金10グラムの現在の理論価格です。 |

1口 |

上記4銘柄の「金の果実ETF」については、信託財産である貴金属地金は国内で保管され、一定口数以上で、国内での貴金属現物との転換(交換)が可能となっております。なお、弊社では貴金属現物への転換(交換)は対応しておりませんので、転換(交換)をご希望なさる場合は、指定転換販売会社(証券会社)への移管が必要となります。詳細につきましては、指定転換販売会社(証券会社)までお問い合わせをお願いいたします。

信用取引口座のお申込は「各種口座開設 ログイン」から!

右のボタンをクリックすると、信用取引口座のお申込画面に直接、ログインすることができます。 (開設状況のご確認もこのページからおこなえます)

※信用取引口座の口座開設・口座管理料は無料です。

※信用取引口座のお申し込みには総合口座が必要です。総合口座のお申し込みはこちら

株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

信用取引は取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。

国内株式の委託手数料は「ゼロコース」「超割コース」「いちにち定額コース」の3コースから選択することができます。

〔ゼロコース(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSOR(スマート・オーダー・ルーティング(※1))注文 のご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

ゼロコースをご利用される場合には、当社のSORやRクロス(※2)の内容を十分ご理解のうえでその利用に同意いただく必要があります。

※1 SORとは、複数市場から指定条件に従って最良の市場を選択し、注文を執行する形態の注文です。

※2 「Rクロス」は、楽天証券が提供する社内取引システム(ダークプール(※3))です。

※3 ダークプールとは、証券会社が投資家同士の売買注文を付け合わせ、対当する注文があれば金融商品取引所の立会外市場(ToSTNeT)に発注を行い約定させるシステムをいいます。

〔ゼロコース(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSORのご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

〔超割コース(現物取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

5万円まで 55円(税込)

10万円まで 99円(税込)

20万円まで 115円(税込)

50万円まで 275円(税込)

100万円まで535円(税込)

150万円まで640円(税込)

3,000万円まで1,013円(税込)

3,000万円超 1,070円(税込)

〔超割コース(信用取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

10万円まで 99円(税込)

20万円まで 148円(税込)

50万円まで 198円(税込)

50万円超 385円(税込)

超割コース大口優遇の判定条件を達成すると、以下の優遇手数料が適用されます。大口優遇は一度条件を達成すると、3ヶ月間適用になります。詳しくは当社ウェブページをご参照ください。

〔超割コース 大口優遇(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

〔超割コース 大口優遇(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

〔いちにち定額コース〕

1日の取引金額合計(現物取引と信用取引合計)で手数料が決まります。

1日の取引金額合計 取引手数料

100万円まで0円

200万円まで 2,200円(税込)

300万円まで 3,300円(税込)

以降、100万円増えるごとに1,100円(税込)追加。

※1日の取引金額合計は、前営業日の夜間取引と当日の日中取引を合算して計算いたします。

※一般信用取引における返済期日が当日の「いちにち信用取引」、および当社が別途指定する銘柄の手数料は0円です。これらのお取引は、いちにち定額コースの取引金額合計に含まれません。

かぶミニ®(単元未満株の店頭取引)は、当社が自己で直接の相手方となり市場外で売買を成立させます。そのため、取引価格は買付時には基準価格に一定のスプレッド(差額)を上乗せした価格、売却時には基準価格に一定のスプレッド(差額)を差し引いた価格となります(1円未満の端数がある場合、買付時は整数値に切り上げ、売却時は切り捨て)。なお、適用されるスプレッドは当社ウェブサイトにて開示していますが、相場環境の急変等により変動する場合があります。

(貸株サービスのみ)

(貸株サービス・信用貸株共通)