【2/22情報更新】2024年からの新NISA制度について

2023年2月22日更新

\新NISA制度に関する疑問を一気に解決!/

2024年からの新NISA制度3つのポイント

2022年12月16日に与党より公表となった「令和5年度税制改正大綱」によると、2024年1月よりNISA制度が大幅に拡充となる予定です(関連法案の可決を経て成立の見込み)。

おもな変更内容

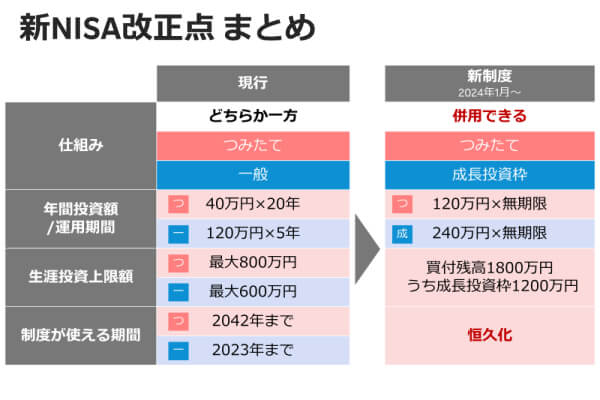

「新NISA制度」の抜本拡充の目玉は、次の3つです。

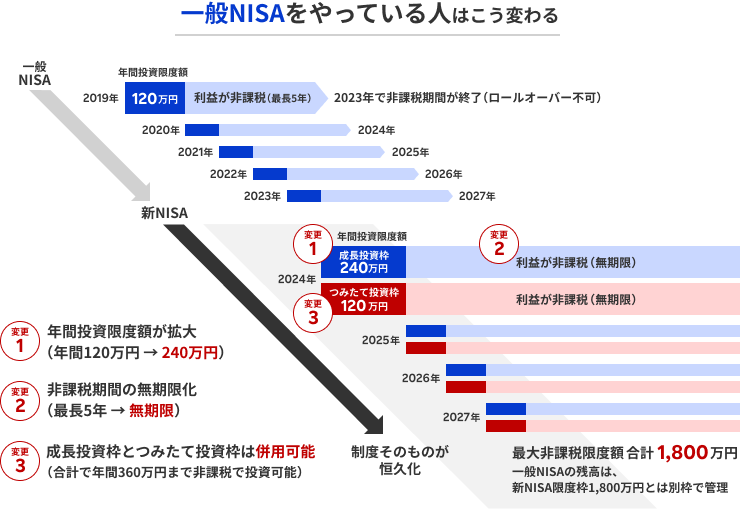

- ポイント①投資上限金額の拡大

- ポイント②非課税期間の無期限化

- ポイント③成長投資枠が新設+生涯非課税限度額の拡大

要チェック!

2023年のNISA投資限度額(一般NISA120万円・つみたてNISA40万円)を使って購入した商品は、2024年からの”新しいNISA”における最大非課税限度額(1,800万円)には含まれません。

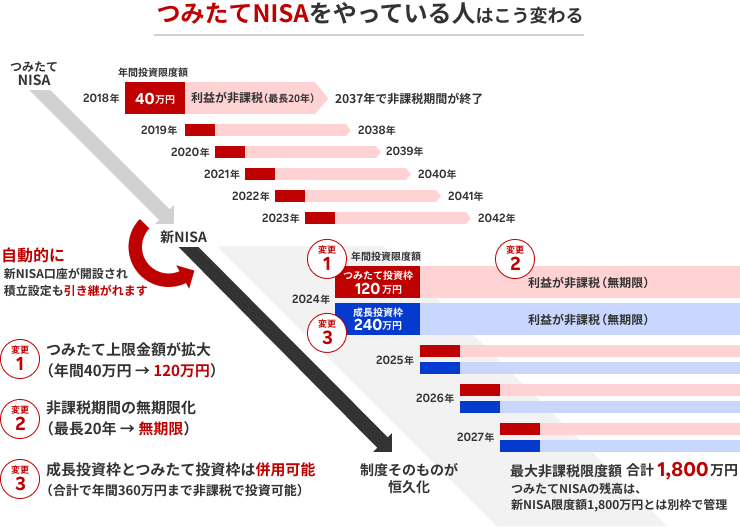

なお、2023年のうちにNISA口座を開設すると、2024年からの新NISA口座は自動的に開設されます。

また、2023年にNISA口座で積立を開始すれば、新NISA口座にも積立設定を引き継ぎます。

ポイント①投資上限金額の拡大

| 【つみたてNISA】 |

年間40万円

(月額33,333円) |

|

【つみたて投資枠】 |

年間120万円

(月額10万円) |

| 【一般NISA】 |

年間120万円 |

【成長投資枠】 |

年間240万円 |

ポイント②非課税期間の無期限化

| 【つみたてNISA】 |

最長20年 |

|

【つみたて投資枠】 |

無期限 |

| 【一般NISA】 |

最長5年 |

【成長投資枠】 |

無期限 |

ポイント③成長投資枠が新設+生涯非課税限度額の拡大

一般NISAは2023年で終了。投資限度額や非課税期間が拡大した成長投資枠を新設。

| 【つみたてNISA】 |

最大800万円 |

|

【つみたて投資枠】 |

最大1,800万円

売却すればその分を新たに非課税で投資可能 |

| 【一般NISA】 |

最大600万円 |

【成長投資枠】 |

最大1,200万円

(つみたて投資枠と合計で1,800万円まで)売却すればその分を新たに非課税で投資可能 |

NISA制度の新旧比較

| 項目 |

現行NISA |

新NISA |

| つみたてNISA |

一般NISA |

つみたて投資枠 |

成長投資枠 |

| 制度実施期間 |

~2042年末

2024年以降は新規の買付不可 |

~2023年末 |

2024年1月~

制度恒久化 |

| 制度選択 |

併用不可 |

併用可 |

| 非課税投資枠の管理 |

年間買付額を管理 |

年間買付額を管理 |

生涯非課税限度額(総枠)を管理

簿価ベース(=取得価額) |

| 最大利用可能額 |

800万円 |

600万円 |

1,800万円 |

|

|

内数として

1,200万円 |

| 年間投資上限額 |

40万円 |

120万円 |

120万円 |

240万円 |

| 投資可能期間 |

最大20年 |

最大5年 |

無期限 |

| 加入可能年齢 |

18歳以上 |

18歳以上 |

18歳以上 |

| 購入方法 |

積立 |

スポット・積立 |

積立 |

スポット・積立 |

| 対象商品 |

投資信託

(金融庁が指定する銘柄) |

株式・投資信託 |

つみたてNISAと

同じ |

株式・投資信託

(一部対象除外あり) |

| 非課税保有期間 |

20年 |

5年 |

無期限 |

無期限 |

ロールオーバー

(移管) |

- |

可 |

つみたてNISAから不可 |

一般NISAから不可 |

新NISA制度をさらにくわしく!

制度の恒久化

「一般NISA」は2023年まで、「つみたてNISA」は2042年までと、これまでは利用できる期間が限定されていました。「いつか終わってしまう制度だと安心して利用できない」といった声も聞かれましたが、新NISAでは恒久制度となるので、いつでも始められます。

非課税保有期間の無期限化

「一般NISA」の場合、非課税保有期間の5年を経過すると売却して換金するか、保有を継続する場合は、ロールオーバーの手続が毎年必要でした。新NISAは、非課税保有期間が無期限になるため、より長期の投資が可能となり、ロールオーバーの面倒な手続も不要になります。

生涯非課税限度額の設定

新NISAで新たに採用された考え方です。新NISAでは、1人あたり1,800万円の非課税限度額が設定されます。この非課税限度額は生涯利用可能であり、「簿価(=取得価額)」で総枠を管理します。簿価管理のメリットは、売却時に「簿価」が減少するので枠を再利用できることです。例えば、運用商品の見直しや一時的な支出のため換金した場合でも、あらためて枠を使えるので、ライフイベントに対応しやすい制度となっています。

また、「成長投資枠」の非課税限度額は、1,200万円となっており、1,800万円の内数としてカウントされます。この部分は、買付方法が「積立」に限定されないため、まとまった資金の投資に活用することができ、株式も対象になっているので幅広い投資に対応してしています。

非課税限度額の利用方法としては、1,800万円を「つみたて投資」のみで使うこともできますし、「成長投資枠」で300万円を利用して、残り1,500万円は「つみたて投資枠」で利用することもできます。但し、成長投資枠で1,200万円を超えることはできません。

既にNISAを利用済みの方にも「新NISA」では、新たに非課税限度額が付与されます。

2023年からNISAを始めるのがお得!

既にNISA(一般・つみたて)を利用している場合であっても、これとは別に「新NISA」で新たに非課税限度額が付与されます。例えば、2023年に一般NISAを始めて120万円を利用したとしても、新NISAで新たに1800万円の非課税投資枠を利用することができます。まだNISA口座をお持ちでない方も、まずは現行のNISA口座でのウォーミングアップをおすすめします。

年間投資上限額の引き上げ

「つみたてNISA」は年40万円、「一般NISA」は年120万円となっていましたが、新NISAでは「つみたて投資枠」で年120万円、「成長投資枠」で年240万円となり、かつ、併用が可能となるため、合計で年360万円まで投資上限額が引き上がります。

例えば、これまでの「つみたてNISA」では毎月33,333円(40万円÷12ヶ月)しか、積立することができませんでしたが、新NISAでは「つみたて投資枠」で毎月10万円(120万円÷12ヶ月)の積立が可能です。

非課税メリットもポイントもお得はしっかりと!

楽天カード(毎月の上限5万円)と楽天キャッシュ(毎月の上限5万円)の組合わせで毎月10万円まで積立てできるのは楽天証券だけ!しかも、お得な楽天ポイントも貯まります。

投資メディア・トウシルの新NISA特集

楽天証券の投資情報メディア「トウシル」でも新NISAを特集しています。早速チェック!

新NISA、プロと投資家はどうみる?改正まとめ:恒久化、年360万円へ

トウシル編集チーム

2022/12/16

新NISAで、何を買う?新制度の上手な活用法

篠田 尚子

2022/12/17

「新NISA上限1,800万円」で思い出した「老後2,000万円問題」

窪田 真之

2022/12/20

よくあるご質問

制度について

- Q今NISAを始めるのと2024年以降新NISAを始めるのとどちらが良いですか?

- A

現行の一般NISA口座もしくは、つみたてNISA口座から取引を始めることをお勧めします。

現行のNISA口座を開設している場合、お手続き不要で2024年から新NISA口座での取引をスタートできる予定です。

また、今年から運用を開始することで一般NISAはプラス120万円、つみたてNISAはプラス40万円多く非課税で運用することが出来ます。

NISA口座での運用をご検討されている場合は、現行NISA口座で投資のウォーミングアップをすることができます。

- 2023年にNISA口座で取引した株式や投資信託を新NISA口座へ移すことはできません。

- 一般NISA口座での取引は、2027年まで一般NISA口座で継続して非課税運用ができます。

- つみたてNISA口座での取引は、2042年までつみたてNISA口座で継続して非課税運用ができます。

いずれの場合も、非課税期間経過後は課税口座で保有を続けることができます。

- Q現在のNISA口座の積立設定は新NISAにそのまま移行されますか?

- A

新NISAの「つみたて投資枠」の対象商品は、「つみたてNISA」と同じであるため、積立設定は引き継ぐ方向で検討しています。一方で、一般NISAについては対象商品が異なる等の制約があるため詳細を確認中です。なお、引き継ぐ場合でも、楽天クレカや楽天キャッシュでの引落を設定しているお客様におかれましては、通常は2023年12月の決済分が2024年の1月の積立注文となります。移行方法につきましては、制度詳細が判明次第、お客様にご案内をさせていただきます。極力、お客様のお手続等のご負担が無いように移行方法を検討してまいります。

- Q2024年以降、ジュニアNISA口座の払出制限(出金の制限等)はどうなりますか?

- A

2024年以降には、年齢や理由に関わらず、保有している株式・投資信託等および金銭の全額を非課税で払出すことが可能です(一部のみの払出しは不可)。その際、ジュニアNISA口座は閉鎖することになります。

- Q新しいNISAは現行のNISAとどう違うのか、具体的に教えてください。

- A

現行のNISAは利用期間が一般NISAが2023年、つみたてNISAが2042年までと口座開設期間に制限がありましたが、いつでも開設が可能になります(=恒久化)。また、非課税保有期間が無期限化されます。その他、つみたて投資枠と成長投資枠の併用が可能となり、それぞれの年間投資限度額が引き上げられ、生涯非課税限度額が合計1,800万円まで拡大され、売却による枠の再利用も可能となります。

詳しくはNISA制度の新旧比較をご参照ください。

- Q2024年以降に海外在住となる予定です。NISA制度が新しくなることで、出国の手続きについても何か変更がありますか?

- A

変更はありません。

- QNISA制度が新しくなり、iDeCoとNISAの使い分けを判断するポイントを教えてください。

- A

以下のポイント①②を参考に、使い分けを検討してみてください。

①引き出し制限

【NISA】なし

【iDeCo】あり(※原則60歳まで引き出し不可)

②所得控除

【NISA】なし

【iDeCo】あり

NISAとiDeCoは共に運用益が非課税であり、税軽減効果の高い制度ですが、NISAは引き出しがいつでも可能なのに対し、iDeCoは原則60歳まで引き出しが出来ません。引き出しに制限がある一方で、積立てた金額が全額所得控除の対象になるなど、iDeCoは税制が優遇される範囲が広いことが特徴です。

所得控除を含めた税制優遇を目いっぱい使うのか、もしくはいつでも引き出せる利便性を重視するのかが使い分けの判断の目安となります。

申込/スケジュールについて

- Q新NISA制度はいつからスタートしますか?

- A

2024年1月より開始します。

すでに「一般NISA」または「つみたてNISA」の口座をお持ちのお客様におかれましては、新NISAの口座は自動で開設されますので改めて新NISAの口座開設手続は不要です。なお、ジュニアNISA口座をお持ちの方で、2024年1月1日時点で18歳以上のお客様におかれましても、新NISAの口座が自動で開設となります。詳細は追ってお客様にご連絡いたします。

- Q新NISA口座の開設方法とスケジュールについて教えてください。

- A

すでにNISA口座(一般NISA・つみたてNISA)を開設済みのお客様におかれましては、新NISAの口座開設手続は不要です。新NISAの口座開設申込ページの受付開始日は12月22日です。なお、2023年中にNISA口座を開設いただければ、自動で新NISAの口座が開設されます。

現行NISAの口座があれば新NISAの口座は自動で開設されます

現行NISA(つみたてNISA・一般NISA)の口座開設は2023年12月21日まで受付。12月22日以降は新NISAでの受付になります。

- Q2024年に18歳になると新NISAが自動で開設されますか?

- A

2024年1月1日時点で18歳のお客様で、ジュニアNISA口座をお持ちの場合は、お申込み不要で新NISAの口座が開設されます。

それ以降に、18歳に達する方の取扱いについては、詳細が決まり次第ご案内いたします。

- Q現在、他の証券会社でNISAを利用しているが、2024年から楽天証券で新NISAをはじめるにはどうしたらいいですか?

- A

2024年から楽天証券で新NISAを利用するには、NISAの金融機関の変更手続きが必要です。

【金融機関の変更手続きが可能な時期】

■現在開設している証券会社のNISA口座で、2023年の非課税投資枠を未利用のお客様

2023年のNISA口座を楽天証券に変更していただくと、2024年から始まる新NISA口座は手続きなしで自動的に開設されます。今年から楽天証券のご利用をご検討ください。

すぐに手続きが可能です。

なお、2024年から楽天証券のNISA口座のご利用を希望されるお客様は、2023年10月1日から金融機関変更の受付を開始いたします。

■2023年の非課税投資枠ですでに投資をしているお客様

2023年10月1日から金融機関変更の受付を開始いたします。

- Q新NISAでの積立設定はいつからできますか?

- A

■すでに楽天証券でNISAをご利用されているお客様

現行NISAの積立設定は一部対象外の銘柄を除いて自動で新NISAに引き継がれる予定です。

ただし、新NISAでは積立上限額が増額されるため、積立額の変更については、現在制度詳細が未確定のため、受付開始時期は未定です。

詳細が決まり次第、ホームページ等で改めてご案内いたします。

■2024年からNISAをご利用されるお客様

現在制度詳細が未確定のため、受付開始時期は未定です。

詳細が決まり次第、ホームページ等で改めてご案内いたします。

- Q現行のNISAを既に楽天証券で利用していますが、新しいNISAを始めるために別途手続きが必要ですか?

- A

2023年中にNISA口座(一般・つみたて)をお持ちのお客様は、諸手続きなしで自動的に新しいNISA口座が2024年に開設されます。

- QNISA口座の移管方法を教えてください。

- A

他金融機関から楽天証券へNISA口座を移管(金融機関変更)するためには、「勘定廃止通知書」または「非課税口座廃止通知書」が必要です。

変更元の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」を受け取り、必要書類を変更先(楽天証券)へ送付してください。

詳細はこちらをご確認ください。

非課税枠について

- Q新NISAは年間360万円まで買付できますか?

- A

新NISAでは年間に「つみたて投資枠」で120万円、「成長投資枠」で240万円利用することができます。併用することで年360万円買付することができる予定です。

詳しくはNISA制度の新旧比較や「トウシル」の記事をご覧ください。

- Q新NISAでは楽天カードや楽天キャッシュを使って10万円の積立はできますか?

- A

楽天カードおよび楽天キャッシュの積立限度額は、それぞれ毎月5万円が上限です。

毎月10万円のキャッシュレス積立を行う場合は、楽天カードおよび楽天キャッシュを併用していただくと可能です。

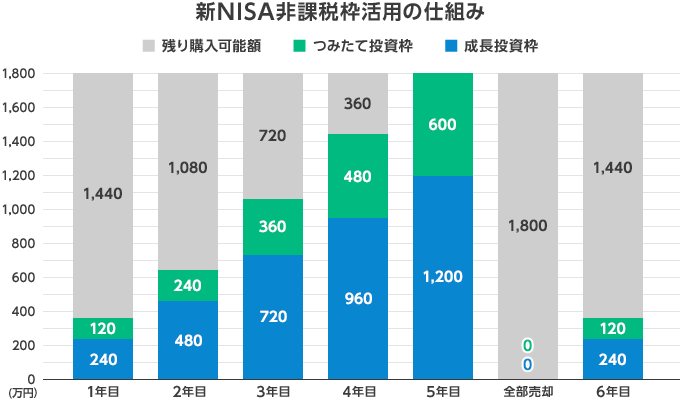

- Q新NISAでは非課税枠を再利用できるというのはどういうことですか?

- A

新NISAでは生涯非課税限度額という考えが導入され、生涯でNISA制度を活用して1,800万円まで投資できることになります。

年間では成長投資枠で240万円(図の青部分)、つみたて投資枠で120万円(図の緑部分)の合計360万円まで取引できます。例えば、毎年360万円ずつ投資した場合は5年目に1,800万円となり新NISAの生涯非課税限度額に達するため6年目以降はNISA口座での買付ができません。

ただし新NISAでは、仮に5年目にNISAで運用していた資産を全て売却した場合、非課税枠の復活によって翌年6年目の使用可能残高は1,800万円となり、6年目以降も360万円の投資を継続できるようになります。

つまり売却してしまえば、累計購入金額1,800万円を超えてNISAを使用し続けることができます。

- Q「つみたて投資枠」と「成長投資枠」は併用可能となりましたが、それぞれ別の金融機関で利用することができますか?

- A

別の金融機関で利用することはできません。その年に新NISAを利用できる金融機関は1つとなります。

- Q2023年にNISAで投資した金額は新しいNISAの生涯非課税限度額(1,800万円)を消費しますか?

- A

現行のNISA口座(一般・つみたて)の非課税投資額は、新しいNISAの生涯非課税限度額とは別枠で管理されます。2023年からNISAでの投資をスタートすると、新NISAの限度額とは別枠で、一般NISA であれば120万円、つみたてNISAであれば40万円の非課税投資枠を使うことができます。これからNISAで投資を始めようとお考えの皆さまには、2024年を待たずに2023年のうちからNISA口座の税制メリットを最大限活用いただくことをおすすめします。

- Q新しいNISAでは、保有するNISA預かり資産を売却すると、売却した簿価(=取得価額)分の非課税投資可能額が復活するということですが、再利用にあたり注意することがあれば教えてください。

- A

売却による非課税投資可能額が復活し、再利用が可能となるのは2024年以降に新NISA枠で購入した資産が対象です。現行NISA枠を売却しても、復活や再利用の対象にはなりません。

年間投資限度額は360万円(つみたて投資枠120万円+成長投資枠240万円)であり、復活した枠があったとしても年間360万円を超えて利用することはできません。

ロールオーバーについて

- Q2023年までに一般NISA口座で保有した商品を新NISA口座にロールオーバーできますか?

- A

現行のNISA口座で買付した商品の新NISA口座へのロールオーバーは制度上、認められていません。

一般NISA口座で保有している商品が非課税期間5年を経過する場合は、課税口座に払い出しされます。

- Q新NISAになると現行のNISA口座で保有している株・投信はどうなりますか?

- A

非課税保有期間(一般NISA:最長5年、つみたてNISA:最長20年)の満了まで保有いただくことが可能です。非課税保有期間満了時に、課税口座へ払い出されます。

- QジュニアNISA口座保有者も新NISA口座に移行されますか?

- A

ジュニアNISA口座をお持ちの方で、2024年1月1日時点で18歳以上のお客様であれば、新NISAの口座が自動で開設されます。それ以降に18歳に到達される方の取扱いについては、制度詳細が判明次第、ご案内いたします。今のところ、新NISAの口座開設が必要となる模様です。

- QジュニアNISA口座で5年の保有期間の満了後に、継続管理勘定にロールオーバーされる際は何か通知は来ますか?

- A

継続管理勘定へ移管対象となるお客様に通知する予定です。なお、ロールオーバーに際しては特段の手続は必要ございません。また、お子様が1月1日において18歳となった場合にも、課税口座に払出しが行われますが、その際もご本人様へその旨をご案内をする予定です。

- Q現在、ジュニアNISA口座で2023年末に保有期間5年を迎える商品がありますが、未成年の場合はどうなりますか?

- A

2024年以降、非課税期間満了年の翌年1月1日時点で口座名義人が未成年(18歳未満)の場合、非課税期間(5年間)が満了した金融商品は自動的に継続管理勘定へ移管(ロールオーバー)され、成年(1月1日時点)になるまで引き続き非課税で保有することができます。

継続管理勘定へロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

![口座開設[現行NISA]→自動開設[新NISA]](images/info20221216-01/img-06.png)