【更新】【制度改正】2022年5月からiDeCoに加入できる年齢が拡大!お手続きの流れについて

2022年5月19日更新

楽天証券 確定拠出年金運営管理機関 登録番号774

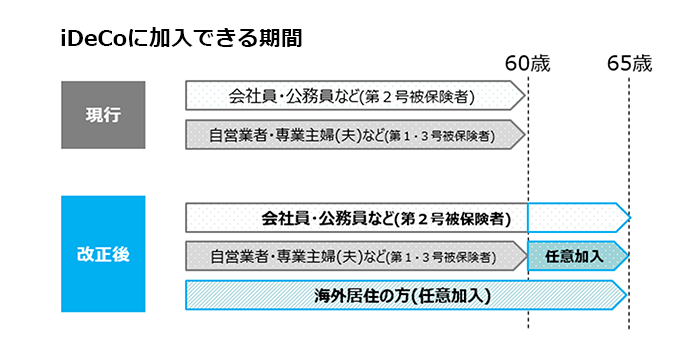

1.2022年5月の法改正の内容

法改正後、国民年金の被保険者であれば原則65歳までiDeCoに加入できるようになりました。

自営業や専業主婦(夫)の第1・3号被保険者の方で、60歳到達時に国民年金の保険料を納付した期間が40年に満たない場合、65歳までは任意※で国民年金に加入できます。この場合iDeCoに加入することができます。

2.法改正の対象となる国民年金被保険者のお手続き

法改正施行日(2022年5月1日)時点の年齢により、お手続が異なります。

|

第1号被保険者 |

第2号被保険者 |

第3号被保険者 |

| 自営業・無職・学生 |

会社員・公務員 |

専業主婦(夫) |

| 加入者被保険者種別 |

60歳以降65歳未満で、任意加入被保険者として国民年金に任意加入されている方 |

60歳以上65歳未満の厚生年金に加入されている方 |

60歳以降65歳未満で、任意加入被保険者として国民年金に任意加入されている方 |

| 誕生日が1962年(昭和37年)5月1日以前の方の手続き |

- 以前よりiDeCoをお持ちの方で、60歳到達により加入者資格を喪失した方

→再加入手続が必要です。

【楽天証券の総合口座をお持ちの方】

楽天証券ログイン>確定拠出年金iDeCo>設定・変更>加入者被保険者種別>運用指図者横の「変更」ボタン より再加入手続きをお願いします。

【楽天証券の総合口座をお持ちでない方】

60歳到達後の再加入手続きはこちらから

→新規お申込みはこちらから

|

| 誕生日が1962年(昭和37年)5月2日以降の方の手続き |

- 60歳到達までに手続が完了していない場合は資格喪失となるため、再加入手続が必要になります。

|

資格喪失しませんので、手続不要です。iDeCoの掛金拠出も自動で継続します。

但し、勤務先が変わる場合は、「加入者登録事業所変更」の手続が必要です。 |

- 60歳到達までに手続が完了していない場合は資格喪失となるため、再加入手続が必要になります。

|

種別変更手続にかかる提出書類

60歳に到達して加入者資格を喪失する前に「任意加入被保険者」※1になるための種別変更手続※2を行っていただく必要があります。

- 「任意加入被保険者」になるためには国民年金に任意加入する必要があります。また種別変更手続を行わない場合は、60歳到達時に加入者資格を喪失して運用指図者になります。

- 弊社から自動で書類発送はしておりませんので、ご自身で資料請求のうえ、お手続きをお願いします。

諸変更のお手続き>加入者被保険者種別等の変更>60歳以降の加入種別の変更 よりお手続きください。

書類提出期限

60歳到達月の12日までに当社必着

(60歳到達月の前々月より書類を受け付けいたします)

例:誕生日が10月23日の場合、書類必着期間は8月1日から10月12日まで

余裕を持ってお手続ください!

当社で書類を受付けた後、書類不備等で時間要し、その間に60歳に到達した場合は、加入者資格を喪失するため、再加入手続を行っていただく必要がございます。

- 書類返送期限に間に合わなかった場合の再加入手続きはこちらをご確認ください。

ご参考

令和4年(2022年)10月からはiDeCoの加入要件がさらに拡大されます

1.加入要件の拡大

2022年10月からは原則、企業型DCの加入者はiDeCoにも加入できるようになります。

これまで企業型DC加入者のうちiDeCoに加入できたのは、iDeCo加入を認める規約の定めがある企業の従業員に限られていました。

2.企業型DCの事業主掛金とiDeCoの掛金の拠出限度額

企業型DCと合算して5.5万円(または2.75万円)が拠出限度額になります。

iDeCoの掛金額の具体的な計算は、月額5.5万円から企業型DCの事業掛金額を控除した額(ただし、月額2万円または1.2万円を上限)となります。

| |

企業型DCのみに加入する場合 |

企業型DCとDB等の他制度※に加入する場合 |

| 企業型DCの事業主掛金 |

月額5.5万円 |

月額2.75万円 |

| iDeCoの掛金額 |

月額5.5万円-各月の企業型DCの事業主掛金額

(ただし、月額2万円を上限) |

月額2.75万円-各月の企業型DCの事業主掛金額

(ただし、月額1.2万円を上限) |

- DB等の他制度とは、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいう。

3.加入要件

- 掛金(企業型DCの事業主掛金・iDeCo)が各月拠出であること

iDeCoにおいても毎月定額の掛金を選択していることが必要です(月ごとの掛金を選択している場合は、加入することができません)。

- 企業型DCのマッチング拠出(加入者掛金拠出)を利用していないこと

4.企業型DCに加入されている方のiDeCo加入の手続について

2022年7月1日より受付開始予定です。手続方法は改めてご案内いたします。

ご参考資料:厚生労働省のパンフレット

よくあるご質問

-

Q【iDeCo法改正:受給開始時期の選択肢の拡大(2022年4月1日施行)】

年金(老齢給付金)の受け取りは、何歳から何歳まで可能ですか?

-

A2022年4月1日以降、原則、60歳から75歳の間で年金または一時金で受け取っていただけます。従来は、遅くとも70歳までに受け取りを開始する必要がありましたが、75歳まで拡大されています。

なお、60歳に到達した時点で加入期間が10年に満たない場合には、受取開始可能年齢は61歳から65歳まで加入期間によって段階的に先延ばしとなります。

-

Q【iDeCo法改正:受給開始時期の選択肢の拡大(2022年4月1日施行)】

「60歳以降の運用指図者の皆様へ」が郵送されて来たが、運用は継続できるのか?

-

A運用を継続される場合は、手続を行っていただかなくても自動で運用指図者となり、運用を継続していただけます。最大で75歳に到達するまで運用を継続することが可能です。

しばらく運用を継続した後、老齢給付金の受け取りを開始する場合には、記録関連運営管理機関(JIS&T)に対して裁定請求手続を行っていただくことで給付を開始することができます。なお、裁定請求は75歳に到達するまでに行っていただく必要があります。

-

Q【iDeCo法改正:加入可能年齢の拡大(2022年5月1日施行)】

すでに老齢給付金を受け取っているが、再加入は可能か?

-

A老齢給付金の受取開始後に再度、加入者として掛金を拠出することはできません。

-

Q【iDeCo法改正:加入可能年齢の拡大(2022年5月1日施行)】

60歳以降も掛金の拠出を継続したいが、どのような手続が必要か教えて欲しい。

-

A2022年5月1日より、国民年金の第2号被保険者(会社員・公務員等)で60歳以上65歳未満の方、または国民年金に任意加入*している60歳以上65歳未満の方(任意加入被保険者に限ります)であれば、65歳に到達するまで加入者として掛金を拠出することが可能になりました。

現在加入者で、60歳以降も掛金拠出を継続する場合は、加入種別で手続が異なります。詳しくはこちらをご確認下さい。

-

Q【iDeCo法改正:加入可能年齢の拡大(2022年5月1日施行)】

60歳以降も年単位(月別掛金)拠出は可能か?

-

A可能です。第2号被保険者の場合は、60歳以前の掛金が継続されるため、手続は不要です。一方、任意加入被保険者の場合は、「加入者種別変更届」提出の際に、「加入者月別掛金額登録・変更届」を添付して下さい。

なお、2022年10月の法改正では、企業型DCに加入しながら、iDeCoにも加入することが認められるようになります。但し、「年単位(月別掛金)」拠出を選択している方は、対象外となるため、極力、「毎月定額」をお勧めします。

-

Q【iDeCo法改正:加入可能年齢の拡大(2022年5月1日施行)】

現在、50歳代だが、iDeCoに加入してもよいか?

-

Aはい、ご加入いただけます。2022年4月より、受給開始年齢が75歳まで拡大されていますので、より長期の運用が可能になりました。また、2022年5月より、第2号被保険者または任意加入被保険者であれば、掛金の拠出が60歳以降、65歳に到達するまで認められるようになりました。セカンドライフのマネープランの運用が目的でしたら、非課税メリットのあるiDeCoを優先的にご検討いたくのがよいかと思います。

-

Q【iDeCo法改正:企業型DC加入者のiDeCo加入の要件緩和(2022年10月施行)】

10月から企業型DCに加入していても、iDeCoに加入できると聞いた。

-

Aはい、加入要件が緩和されます。具体的には、現在は企業型DCに加入している方がiDeCoに加入できるのは、企業型DCの年金規約でiDeCoへの加入を認められている場合に限るとされているため、実態としてほぼ加入できない状況でした。2022年10月以降は、こうした制限が撤廃されることで基本的には企業型DCに加入していても、iDeCoに加入することが可能になります。ただし、企業型DCでマッチング拠出(個人で掛金を拠出)している場合や、年単位(月別掛金)拠出をしている場合には、iDeCoに加入することができません。

具体的な加入手続は、別途ご案内いたします。

-

Q【iDeCo法改正:企業型DC加入者のiDeCo加入の要件緩和(2022年10月施行)】

企業型DCに加入することになったが、iDeCoの年金資産はそのまま運用を続けることは可能か?

-

Aはい、運用を継続することが可能です。企業型DCへ年金資産を移換することもできますが、その場合は一旦、全資産を現金化する必要があること、また移換手数料(4,400円)がかかります。iDeCoの運用指図者として、そのまま運用を継続いた場合でも、2022年10月の法改正では、企業型DCに加入していても、iDeCoの掛金を拠出することが認められるようになりますので、年金資産をそのままiDeCoで運用継続されることをお勧めします。