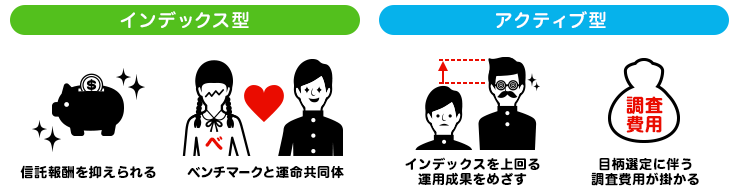

投資信託の運用手法には大きく分けてアクティブとパッシブ(インデックス)の2種類が存在します。アクティブは、ベンチマーク(運用の良し悪しを計る基準)として掲げられたインデックス(指数)を上回る運用成果を目指すのに対し、パッシブはベンチマークと同じ運用成果を目指します。特定の株価指数に連動するインデックス型は、パッシブ運用を行う投資信託の一種です。なお、資産運用の世界では、アクティブ運用に明確な定義は存在せず、完全なインデックス連動型でないものをアクティブ型と総称することが多くなっています。

分散投資の重要性を説いた現代ポートフォリオ理論によれば、保有銘柄が十分に分散化されたインデックス運用こそが最も効率の良い運用方法であるとされています。更にインデックス運用は、アクティブ運用のように銘柄選定に伴う調査費用がほとんどかかりません。機械的に運用できるため、信託報酬を比較的低く抑えることができ、結果的に投資家が負担する保有期間コストも低く抑えられるというメリットがあります。

しかし、機械的に運用を行うということはつまり、銘柄選定の自由度が低いということでもあります。ベンチマークである株価指数の組み入れ銘柄が何らかの理由で急落したり、信用不安が膨らんだ国の債券価格が下落したりという場合でも、指数算出会社が採用銘柄の見直しを行わない限り、特定の銘柄を排除することはできません。インデックス投信に採用されているベンチマークがどれも似ているのは、調査力、分析力に定評のある指数算出会社でないと、マーケットの実態を迅速に反映できないことも関係しています。

例えば、海外株式の代表的なインデックスとしては、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)社が算出するMSCIインデックスシリーズが有名です。先進国のほか、新興国や世界全体を網羅したインデックスもあり、世界中で使用されています。年に4回行われる指数構成銘柄の入れ替え時には、新たに採用された銘柄の株価が上がったり、反対に除外された銘柄の株価は下がったりすることがあるほど大きな影響力を持ちます。

理論的にもコスト面でもインデックス運用の効率性が実証されているにも関わらず、アクティブ運用という手法が存在するのはなぜでしょうか。それは、現実の市場が理論通りにはいかないからです。

「100年に1度の危機」と言われたリーマン・ショックや欧州債務問題など、2000年代後半以降、日本を含む世界の市場は大きな浮き沈みに翻弄されてきました。アクティブ運用は、こうした相場の歪みを利用して収益の獲得を目指すところに最大の特徴があります。例えば、欧州の債務問題が深刻化した2011年以降、東証株価指数(TOPIX)などの市場平均インデックスが下落した中でも、内需関連企業を中心に好調を維持した銘柄は存在しました。アクティブ型の投資信託は、時間とコストをかけて有望な銘柄を発掘し、定期的に入れ替えを行うことで市場平均インデックスを上回る収益の獲得を目指します。

インデックスファンドはシンプルな商品設計とコストの低さが魅力ですが、これは必ずしも楽天証券ファンドスコアで最高位の「5」が付与されることを意味するわけではありません。ファンドスコアは同分類内の相対評価ですから、同じ分類の中に市場平均を上回るアクティブファンドが多く存在する場合、インデックスファンドのスコアは低くなります。

例えば、2016年11月時点のデータを使って、国内株式の代表的な分類である「国内株式」に属するTOPIX連動型インデックスファンドの3年ファンドスコアを調べたところ、ファンドスコアが付与されている20本のうち15本はスコア「2」で、分類平均を下回る結果となりました。これはつまり、同じ分類の中で、TOPIX連動型インデックスファンドを上回る成績を収めたファンドが多かったということです。反対にインデックスファンドのスコアが「4」や「5」など高い場合は、アクティブファンドが十分な運用成績をあげられていないことを意味します。

投資信託は、商品によりその投資対象や投資方針、手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)および管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。