2024年は「辰年」。十二支の中で唯一、空想の生き物である龍(辰)は、天に昇る様子から、中国・シンガポールでは成功や発展の象徴として、縁起がよいとされています。

「辰年」で皆様に是非知っていただきたいのが「シンガポール上場ETF」と「香港上場ETF」です。日本とシンガポール・香港の時差はわずか1時間。取引時間が昼夜逆転する米国市場とは異なり、日中にトレードができるのが大きな魅力です。

楽天証券では日興アセットマネジメントアジアリミテッドのシンガポール証券取引所上場の5本、香港証券取引所上場の2本、計7本の海外ETFを取り扱っています。

目次

シンガポール証券取引所上位30銘柄

シンガポール証券取引所に上場する時価総額上位30銘柄に投資します。これらの株式の多くは、シンガポールにとって戦略的利益があり、国家も実質的な株主となって支援しています。例えば、DBS銀行(金融)、シンガポールテレコム(通信)、STエンジニアリング(防衛および航空宇宙)、シンガポール航空(国営航空会社) などがあります。また、ウィルマー(インドネシアとマレーシアのパーム油農園)やタイビバレッジ(タイの食品・飲料複合企業)のように、シンガポール証券取引所に上場したアジアの大規模複合企業が含まれます(※3)。

シンガポールの上位30銘柄に投資することで、投資家は同国の強力な金融インフラから恩恵を受けると同時に、アジアの底堅い経済の活力を享受することができます。シンガポールはアジアでも成熟した証券市場であり、シンガポール証券取引所に上場する企業はグローバルスタンダードのガバナンス基準を満たす必要があります。シンガポールは透明な法的枠組み、公平な司法、安定した政治環境、そして健全な財政黒字と外貨準備金に裏付けられた世界で最もよく管理された通貨を備えており、同国のシステミックリスクは低いと言えます。また、構成銘柄の多くは、成長が著しいアジア太平洋全域でビジネスを展開しています。

高い経済成長率

シンガポールは、1965年の独立以来、高い経済成長を成し遂げました。世界銀行のデータによると、今やアジア(ASEAN+3)で国民1人あたりのGDPが最も高く、世界の上位10位にランクインします(※4)。シンガポールは優秀な人材の宝庫であり、アジアの中心に位置するグローバルハブとして引き続き高い成長が続くと考えられます。

シンガポールが魅力的なビジネスハブである理由

高い配当利回り

ストレーツ・タイムズ指数の配当利回りは高く、2023年12月末時点でおよそ5.2%です(※1、※2)。これは同時点の日経225指数の約1.8%、NYダウ指数の約2.0%の配当利回りと比べて、かなり高い水準といえます(※2)。

出典

シンガポール国債に投資

当ETFは主としてシンガポール政府や政府関連機関(Land Transport Authority(陸上交通庁)やHousing Development Board(住宅開発庁)など)が発行するAAA格のシンガポールドル建て債券に投資します。アジアの政府や国際金融機関が発行するシンガポールドル建て債券が組み入れられる場合もあります。

AAA格

シンガポールは大手格付会社3社の全てが最高格付を付与しているアジアで唯一の国です(※6)。1997年のアジア通貨危機、2003年のSARS流行、2008年のリーマンショック、2011年の欧州債務危機、2020年のコロナショックなど、数多くの危機でもAAA格を維持してきました。高い格付の要因としては、健全な財政政策や潤沢な外貨準備高、政治の安定性が挙げられます。シンガポール国債は安全性が高く、同格のAAA格付の国債の平均を上回る利回りがあります(※7)。

2023年12月末時点において、当ETFの構成銘柄の加重平均最終利回りは約2.93%です(※8)。構成銘柄の約80%がシンガポール国債で、残りがシンガポールの政府関連機関等が発行するシンガポールドル建て債券となっています。

堅調に推移するシンガポールドル

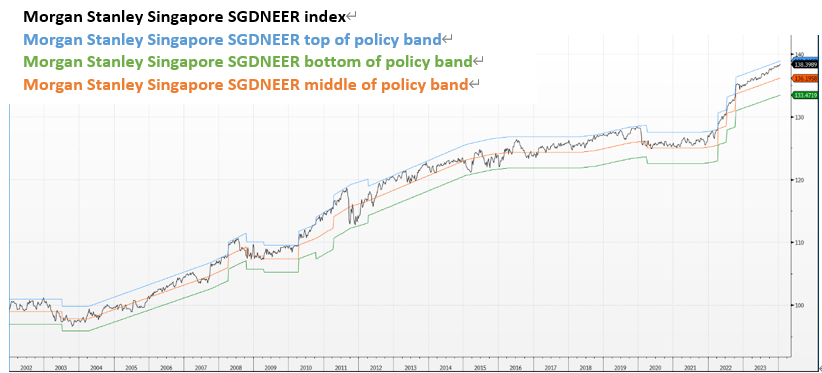

シンガポールドルは、主要貿易相手国の通貨バスケット対比で管理されており、シンガポールの中央銀行(MAS)が消費者物価指数などを考慮しながら、変動幅が一定の範囲に収まるよう運営しています。シンガポールドルはMASの潤沢な外貨準備高に支えられているため、相対的に安定的な通貨とされています。1997年、世界的なヘッジファンドによる一連の投機的な通貨の空売りによってアジア金融危機が引き起こされました。タイバーツ、インドネシアルピア、マレーシアリギット、フィリピンペソ、さらには韓国ウォンなど、多くのアジア諸国の通貨が大きな影響を受けました。香港ドルも投機的な攻撃を受けましたが、香港金融管理局は外貨準備を取り崩すことで、香港ドルを防衛しました。そんな中、シンガポールドルだけが直接的な投機圧力にさらされませんでした。一般的には、MASの決意の強さと通貨防衛能力が抑止力になったと考えられています。

多くの国では金利を動かすことでインフレをコントロールしますが、シンガポールは輸入に頼る側面が強いため、為替でインフレをコントロールします。具体的には為替レートの為替バンドの幅や傾きを調整、またはバンド自体を上下動させることで、物価をコントロールしています。例えばインフレ局面ではシンガポールドルを強くすることで、輸入価格を下げ、また輸出を減らし、インフレ圧力を弱めるといった政策をとっています。逆説的に言うと、インフレ局面ではシンガポールドルは強くなるので、インフレヘッジになるとも言えます。

下のグラフはシンガポールの主要貿易相手国の通貨バスケットに対する名目実行為替レートを示しており、シンガポールドルが年々強くなってきていることを示しています。

(出所)Morgan Stanley, Bloomberg, 2024年1月23日

※ グラフおよびデータは過去のものであり、将来の運用成果を約束するものではありません。

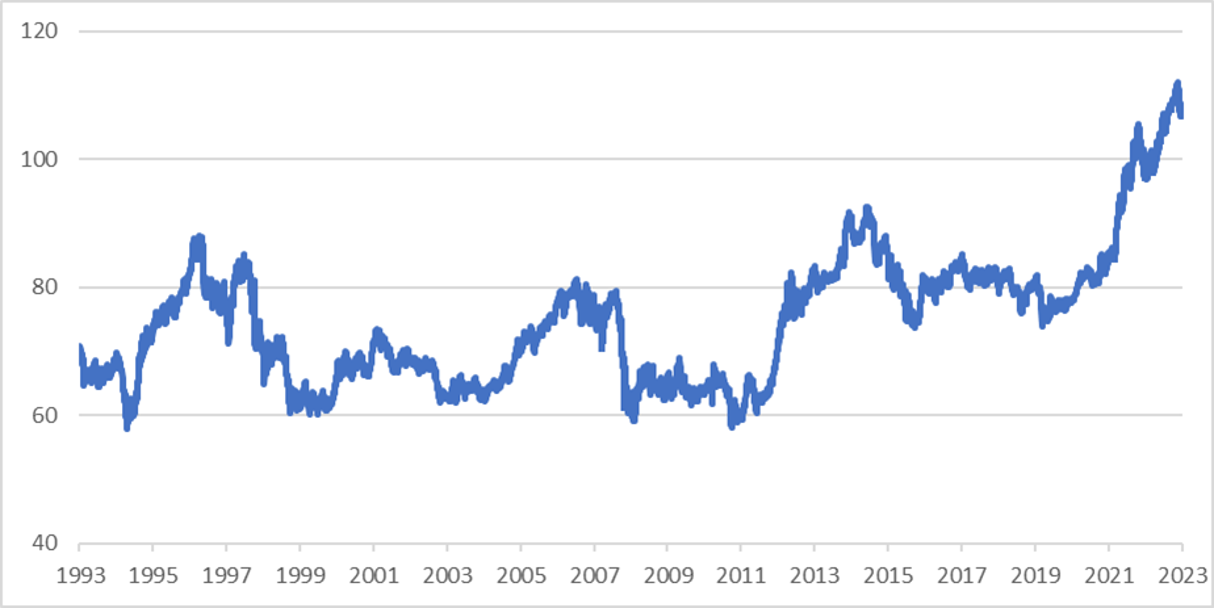

(出所)Bloomberg, 1993年12月~2023年12月

※ グラフおよびデータは過去のものであり、将来の運用成果を約束するものではありません。

シンガポール投資適格社債

当ETFは主としてシンガポールドル建ての投資適格社債(BBB―格以上)に投資します。社債の発行体の大部分はシンガポールの政府系企業や民間企業ですが、一部外国の企業がシンガポールで発行するシンガポールドル建ての社債にも投資します。

一般的に、個人投資家がシンガポールの社債に直接投資することは、次の3つの理由から容易ではありません。

このETFに投資すれば、少額で一度に100以上の近いシンガポール社債に投資ができます。指数に連動するように残存期間等の管理もETFが日々行うため、個々の債券の償還に応じた銘柄入替について気にする必要もありません。

シンガポール国債よりも高い期待リターン

中長期的に見て、投資適格社債に投資するので、シンガポール国債(AAA格)に投資するETFよりもリスクが高い分、期待リターンも高くなっております。シンガポール国債よりも高い利回りを獲得しながら、シンガポールドルのメリットと国際分散投資の恩恵を受けたい投資家向けのETFであると言えます。

下は前述の主としてシンガポール国債に投資するABF シンガポール・ボンド・インデックス・ファンドとの比較表です。2023年12月末時点において、日興AM シンガポール・ドル建て投資適格社債ETFの平均格付けはA格(※10)、加重平均最終利回りは3.84%となっています。(※11)

| ETF名称 | ABF シンガポール・ボンド・インデックス・ファンド | 日興AM シンガポール・ドル建て投資適格社債ETF |

|---|---|---|

| 主な投資対象 | SGD建てのAAA格シンガポール国債/政府機関債 | SGD建ての投資適格社債 |

| 連動指数 | iBoxx ABF Singapore Bond Total Return Index | iBoxx SGD Non-Sovereigns Large Cap Investment Grade |

| 運用残高 | SGD1,004mn | SGD573mn |

| 平均格付※10 | AAA | A |

| 加重平均最終利回り※11 | 2.93% | 3.84% |

| 銘柄数 | 65 | 122 |

| 分配頻度 | 年2回(1月・7月) | 年2回(1月・7月) |

| 総経費率 | 年率0.24%* | 年率0.26%* |

2023年12月末時点

*総経費率については2023年6月30日決算にて監査済み

中国国債

当ETFは中国の国債と中国政府によって100%保有されている三大政策銀行債(国家開発銀行、中国農業発展銀行、中国輸出入銀行)に投資します。三大政策銀行債は中国国債に比べて0.1%~0.2%程度利回りが高く設定されています(※12)。三大政策銀行は中国国債と類似するリスク水準とグローバル市場から見なされており、主要格付会社からも中国国債と同等のA+格相当が付与されています。(2023年12月末時点)

フリーランチイールドプレミアム

中国の投資家の場合、中国国債からのクーポンは免税ですが、一般的には政策銀行債には25%の税率が課されます。他方、外国人投資家にとっては中国国債も政策銀行債も免税です。(※13)この税率の差によって、信用リスクは大きく変わらないにもかかわらず、政策銀行債の利回りは国債を上回ります。当ETFは外国人投資家とみなされ、政策銀行債に対する税金が免除されます。

2023年12月末時点における当ETFの中国国債への投資比率は約36%、三大政策銀行債への投資比率は61%となっています。構成銘柄の加重平均最終利回りは約2.48%(※14)、平均格付けはA+格です。(※15)

人民元の国際化

従来、中国の資本市場は閉鎖的であり、外国人投資家が中国にアクセスすることは容易ではありませんでした。近年は中国の資本市場の対外開放が進み、世界の複数の債券インデックスに組み入れられる動きも相俟って、外国人投資家による中国債券の投資額は年々増加しております。人民元の国際化に伴い、中国の債券は特に機関投資家にとって無視できないマーケットになってきています。機関投資家にとって、中国債券は人民元に投資する自然な方法です。個人投資家にとって、当ETFは、人民元に投資しながら利回りを獲得できる便利な方法の1つです。

中国電気自動車上位50銘柄

中国を代表する電気自動車(EV)とフューチャーモビリティ関連の株式銘柄に投資します。フューチャーモビリティは、電気自動車や自動運転車から高速鉄道、電動スクーター、ハイパーループ、太陽光発電の飛行機に至るまで、新しい交通手段のすべてを含めます。主として中国でビジネス活動するEV関連銘柄に投資しますが、米国や香港などの中国外に上場するEV関連銘柄にも投資します。 NIO、Geely、Li Auto、BYDのような純粋なEVメーカーに加えて、ContemporaryのようなEVバッテリーやリチウム製造メーカーなどの株式がポートフォリオに組み込まれます(※16)。(2023年12月末時点)

現在、EVの時価総額上位5社の内訳は、米国2社と中国2社です。欧州や日本には純粋なEVプレーヤーが非常に少ない一方、中国には多くのEV企業が誕生しています。

EVメーカー時価総額上位5社

| 名称 | 時価総額(億米ドル) | 国 |

|---|---|---|

| Tesla | 6745 | 米国 |

| Li Auto | 283 | 中国 |

| Rivian | 148 | 米国 |

| VinFast | 140 | ベトナム |

| NIO | 128 | 中国 |

(出所) companiesmarketcap.com 2024年1月21日現在

特定の証券への言及は説明のみを目的としており、この資料の発行日時点のものです。

証券に関する推奨ではなく、いかなる保証も提供されません。

今や中国のEV関連業界は高い生産能力や価格競争力に加え、技術面でも先進国に迫る水準へと成長しつつあります。そうしたメーカーは、巨大な国内市場のみならず、欧州諸国やアジア・オセアニアなどへの海外進出も活発化させており、今後ますます注目を集めるとみられます。

比較優位性

世界的なEV競争の中で中国は以下のような優位性があります:

政府支援

EV産業は、中国政府の厳しい規制を受けるインターネット企業や教育産業とは異なり、中国の重要育成産業です。政府のコミットメントに裏打ちされ、世界屈指の技術力と産業拠点を有する中国のEV業界の成長可能性は相対的に高く、かつ長期のものであると考えられます。

世界各国は伝統的なガソリン車からEVへシフトしています。中国では、2060年までにカーボン・ニュートラルの達成目標を打ち立てており、政府がEV産業を積極的に支援。国を挙げたEV優遇政策や産業育成の結果、EV関連の新興企業が数多く誕生しました。

★日興AMストレイツトレーディングMSCI中国電気自動車フューチャーモビリティETFの紹介動画は以下よりご覧ください。

インターネット企業上位30社

インターネットセクターの急速な発展により、投資家にとって個別銘柄の選択は難しくなっています。 今後の爆発的なインターネット成長株を見つけることは容易ではないため、中国や米国を含む世界の時価総額ランキングの上位 30 社のインターネット関連企業に投資し続けることが良い選択肢になる可能性があります。

インターネットサービスは必要不可欠

インターネット関連企業は現在社会においてますます不可欠な存在となっており、オンラインでのビジネス展開、デジタルサービスの提供、電子商取引の拡大など、その需要は着実に増加しています。インターネットは国境を越えて展開されるプラットフォームです。世界のインターネット企業への投資を通じて、地域的な制約を超えて世界市場でビジネス展開する企業に投資することが可能となります。上位30に入る銘柄は実証済の成功ビジネスモデルを有しています。

連動対象指数

ETFはiEdge-FactSetグローバルインターネット指数と同じ30銘柄に投資することで指数に連動します。連動対象指数はシンガポール証券取引所が算出主体であり、世界中のインターネット30社の企業の浮動株時価総額によって構成、ウェイト付けされます。(銘柄あたり10%の上限があります)

投資対象にはインターネットやインターネットサポートサービス、データ サービス、オンラインサービス、オンラインショップ、オンライン金融ソフトウェアおよびサービス、仮想現実およびエンジニアリング ソフトウェアの企業が含まれます。

★日興AM グローバルインターネットETFの紹介動画は以下よりご覧ください。

メタバース

メタバースは、仮想現実(VR)、拡張現実(AR)、そしてインターネットの進化を基盤とした新しい三次元のコンピュータ生成環境概念です。従来のインターネットは主にウェブページやアプリケーションの利用に焦点を当てていましたが、メタバースでは現実世界に似た仮想空間で人々がデジタルアバターを通じて対話します。人々はデジタル空間で他の人々と出会い、交流し、協力することができ、さまざまな産業のビジネスモデルや経済に影響を与える可能性があります。メタバースは仮想空間内でのコミュニケーションや協働、ゲーム、エンターテイメント、ビジネス、教育など、さまざまな活動をサポートするインフラとして展開されています。

メタバースのエコシステム

当ETFはメタバースの発展に寄与する製品、サービス、技術若しくは技術的能力を提供する企業など、メタバースの幅広い分野に投資します。主として以下のメタバースの物理的なインフラの3つのカテゴリ(ハードウェア、コンピューティング、コネクティビティ)およびメタバースの仮想レイヤーの4つのカテゴリ(プラットフォーム、ツール、支払い、コンテンツ)に投資します。

アクティブETF

香港証券取引所に上場した最初のアクティブETFの1つです。急速に変化するメタバース環境に対応するため、経験豊富な運用チームによる厳格なアクティブ運用を行ないます。そのため、連動対象指数はございません。運用チームは日本や中国を含む世界のメタバースの開発に従事する企業にアクティブに投資します。

本コンテンツは日興アセットマネジメントアジアリミテッドによって作成されました。

Important Information

The performance of the ETF’s price on the Singapore Exchange Securities Trading Limited (“SGX-ST”) may be different from the net asset value per unit of the ETF. The ETF may also be suspended or delisted from the SGX-ST. Listing of the units does not guarantee a liquid market for the units. Investors should note that the ETF differs from a typical.

This document is purely for informational purposes only with no consideration given to the specific investment objective, financial situation and particular needs of any specific person. It should not be relied upon as financial advice. Any securities mentioned herein are for illustration purposes only and should not be construed as a recommendation for investment. You should seek advice from a financial adviser before making any investment. In the event that you choose not to do so, you should consider whether the investment selected is suitable for you. Investments in funds are not deposits in, obligations of, or guaranteed or insured by Nikko Asset Management Asia Limited (“Nikko AM Asia”).

Past performance or any prediction, projection or forecast is not indicative of future performance. The Fund or any underlying fund may use or invest in financial derivative instruments. The value of units and income from them may fall or rise. Investments in the Fund are subject to investment risks, including the possible loss of principal amount invested. You should read the relevant prospectus (including the risk warnings) and product highlights sheet of the Fund, which are available and may be obtained from appointed distributors of Nikko AM Asia or our website (www.nikkoam.com.sg) before deciding whether to invest in the Fund.

The information contained herein may not be copied, reproduced or redistributed without the express consent of Nikko AM Asia. While reasonable care has been taken to ensure the accuracy of the information as at the date of publication, Nikko AM Asia does not give any warranty or representation, either express or implied, and expressly disclaims liability for any errors or omissions. Information may be subject to change without notice. Nikko AM Asia accepts no liability for any loss, indirect or consequential damages, arising from any use of or reliance on this document.

Nikko Asset Management Asia Limited. Registration Number 198202562H.

The units of Nikko AM Singapore STI ETF are not in any way sponsored, endorsed, sold or promoted by FTSE International Limited ("FTSE"), the London Stock Exchange Plc (the "Exchange"), The Financial Times Limited ("FT") SPH Data Services Pte Ltd ("SPH") or Singapore Press Holdings Ltd ("SGP") (collectively, the "Licensor Parties") and none of the Licensor Parties make any warranty or representation whatsoever, expressly or impliedly, either as to the results to be obtained from the use of the Straits Times Index ("Index") and/or the figure at which the said Index stands at any particular time on any particular day or otherwise. The Index is compiled and calculated by FTSE. None of the Licensor Parties shall be under any obligation to advise any person of any error therein. "FTSE®", "FT-SE®" are trade marks of the Exchange and the FT and are used by FTSE under license. "STI" and "Straits Times Index" are trade marks of SPH and are used by FTSE under licence. All intellectual property rights in the ST index vest in SPH and SGP.

Neither Markit, its Affiliates or any thirdparty data provider makes any warranty, express or implied, as to the accuracy, completeness or timeliness of the data contained herewith nor as to the results to be obtained by recipients of the data. Neither Markit, its Affiliates nor any data provider shall in any way be liable to any recipient of the data for any inaccuracies, errors or omissions in the Markit data, regardless of cause, or for any damages (whether direct or indirect) resulting therefrom. Markit has no obligation to update, modify or amend the data or to otherwise notify a recipient thereof in the event that any matter stated herein changes or subsequently becomes inaccurate. Without limiting the foregoing, Markit, its Affiliates, or any third party data provider shall have no liability whatsoever to you, whether in contract (including under an indemnity), in tort (including negligence), under a warranty, under statute or otherwise, in respect of any loss or damage suffered by you as a result of or in connection with any opinions, recommendations, forecasts, judgments, or any other conclusions, or any course of action determined, by you or any third party, whether or not based on the content, information or materials contained herein. Copyright © 2021, Markit Indices Limited.

The Markit iBoxx SGD Non-Sovereigns Large Cap Investment Grade Index are marks of Markit Indices Lmited and have been licensed for use by Nikko Asset Management Asia Limited. The Markit iBoxx SGD Non-Sovereigns Large Cap Investment Grade Index referenced herein is the property of Markit Indices Limited and is used under license. The Nikko AM SGD Investment Grade Corporate Bond ETF is not sponsored, endorsed, or promoted by Markit Indices Limited.

The ChinaBond ICBC 1-10 Year Treasury and Policy Bank Bond Index is constructed and calculated by ChinaBond Pricing Center Co., Ltd. All intellectual property rights and other interests in the index value and constituent list belong to ChinaBond Pricing Center Co., Ltd. ChinaBond Pricing Center Co., Ltd. does not make any express or implied warranty on the accuracy, completeness or timeliness of Index-related information, or on the conclusions that the data recipient may reach.

The funds or securities referred to herein are not sponsored, endorsed, or promoted by MSCI, and MSCI bears no liability with respect to any such funds or securities or any index on which such funds or securities are based. The prospectus contains a more detailed description of the limited relationship MSCI has with Nikko AM Asia.

外国株式等は、株価(価格)の変動等により損失が生じるおそれがあります。また、為替相場の変動等により損失(為替差損)が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等により、損失が生じるおそれがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

米国株式信用取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。米国株式信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。また、米国株式信用取引は外貨建てで行う取引であることから、米国株式信用取引による損益は外貨で発生します。そのため、お客様の指示により外貨を円貨に交換する際の為替相場の状況によって為替差損が生じるおそれがあります。

〔現物取引〕

1回のお取引金額で手数料が決まります。

分類 取引手数料

米国株式 約定代金の0.495%(税込)・最低手数料:0米ドル・上限手数料:22米ドル(税込)

中国株式 約定代金の0.275%(税込)・最低手数料:550円(税込)・上限手数料:5,500円(税込)

アセアン株式 約定代金の1.10%(税込)・最低手数料:550円(税込)・手数料上限なし

※当社が別途指定する銘柄の買付手数料は無料です。

※米国株式の売却時は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。

※中国株式・アセアン株式につきましては、カスタマーサービスセンターのオペレーター取次ぎの場合、通常の取引手数料に2,200円(税込)が追加されます。

〔米国株式信用取引〕

1回のお取引金額で手数料が決まります。

取引手数料

約定代金の0.33%(税込)・最低手数料:0米ドル・上限手数料:16.5米ドル(税込)

※当社が別途指定する銘柄の新規買建または買返済時の取引手数料は無料です。

※売却時(信用取引の場合、新規売建/売返済時)は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。