掲載日:2023年7月14日

いつかは子供が欲しいと考えているDINKS(子供のいない共働き夫婦)の方から、すでに子育てをしているご夫婦の方まで、お子様がいる場合のお金といえば教育資金が1つの大きなテーマです。今回は、新NISAを活用しながら教育費を準備していく方法について考えてみたいと思います。

まずお子様一人あたり、教育費はどのくらいかかるのか、確認しておきましょう。幼稚園から大学まで一般的な教育費は次のようになります。

| (万円) | 公立 | 私立 | 差額 (=私立・公立) |

|---|---|---|---|

| 幼稚園(3年) | 47 | 92 | 45 |

| 小学校 | 211 | 999 | 788 |

| 中学校 | 161 | 430 | 269 |

| 高校(全日制) | 154 | 315 | 161 |

| 大学 | 243 | 601 | 358 |

| 合計 | 816 | 2,437 | 1,621 |

幼稚園から大学までの公立・私立別教育費

(出所)幼稚園から高校:文部科学省「子供の学習費調査」(令和3年度)

大学:文部科学省令による標準額および文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額」私立大学は、理系4年の場合。文系4年の場合は441万円

すべて公立の場合は約816万円、すべて私立の場合は約2,437万円、その差は約1,621万円となっています。

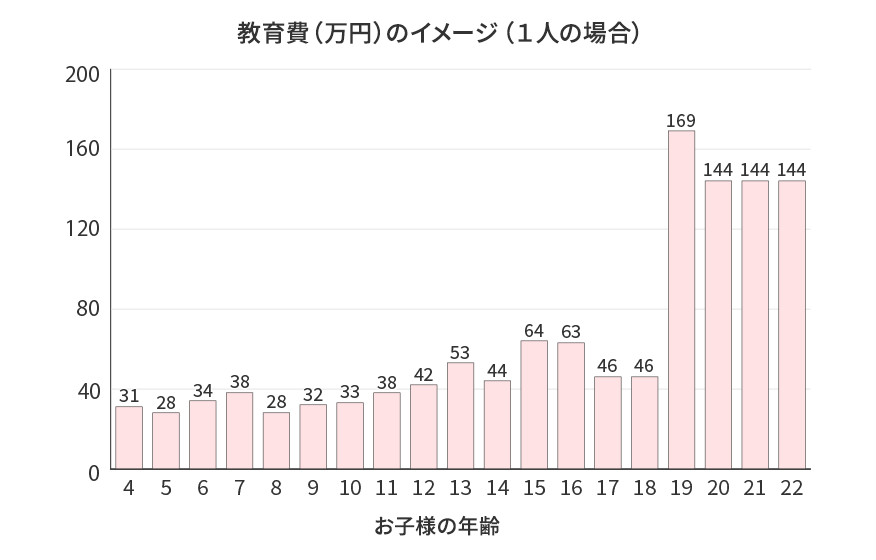

幼稚園(4~6歳)を私立、小学校から高校を公立、大学を私立理系として、1年ごとの教育費をグラフにすると次のようになります。

(出所)文部科学省「子供の学習費調査」(令和3年度)、

文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額」

横軸はお子様の年齢ですが、幼稚園から高校卒業までは平均で年間40万円程度となっています。しかし、大学で私立に行く場合には年間140万円を超えており、さらに自宅外で一人暮らしをする場合には生活費分も上乗せとなりますので、計画的な準備が大切になってきます。お子様が生まれた時から高校を卒業する頃までは、毎年の収入から出す形でも大丈夫かもしれませんが、大学での教育費は長期的に準備していく必要があるわけです。

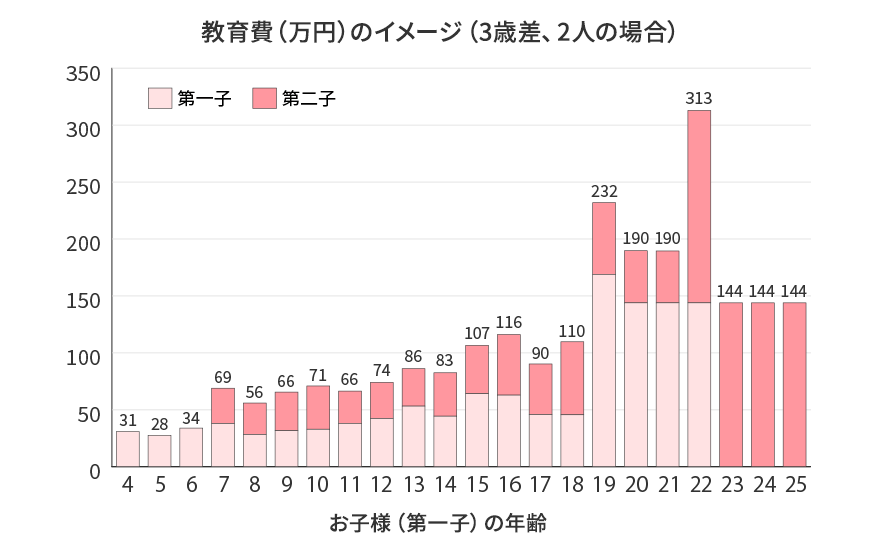

お子様が1人の場合は上の通りですが、2人いて、年の差が3歳の場合について同様にグラフにすると次のようになります。

もちろん2人とも私立理系に進むとは限りませんが、お子様が2人とも大学生の時期があると、年間300万円を超えてくる年も出てきます。高校までは公立を前提としていましたが、高校まででも私立に行かれる場合はさらに負担が大きくなります。

第一子が生まれた時から新NISA活用による積立投資で、18年後に600万円程度準備していくことを想定し、次の3つのプランを考えてみたいと思います。

「資産形成」と言われても、何から手をつけていいか分からない・・・

結婚する?しない? 家は買う?賃貸? など、自分がどう生きていきたいかを想定しながら、準備や備えをステップごとに解説。読み終わるころには、漠然と望んでいた「ハッピーエンド」を、その手で確かにつかむための方法が分かるはずです。

横田 健一

ファイナンシャルプランナー 株式会社ウェルスペント 代表取締役

大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。YouTube「資産形成ハンドブック」も人気上昇中。

著書「新しいNISA かんたん最強のお金づくり」(河出書房新社、2023年6月)

Twitter @ken1yokota でも情報発信中!