Global X Japanの6本の東証ETFをタイプ別にご紹介!

ETFは比較的コストを抑えて多様な投資ができる、いいとこどりの商品です。たとえば、株式市場全体を超える投資成果を目指すアクティブ投資的な運用も可能です。Global X Japanは投資家の皆様が目指す投資スタイルに合わせて複数のタイプのETFをご用意しています。

「距離を取る」ことは終わりではなく始まりです。

非接触なデジタル技術には可能性があります。

クラウド、ストリーミング等のデジタル・イノベーションに着目し、その成長を取り組むことを目指します。

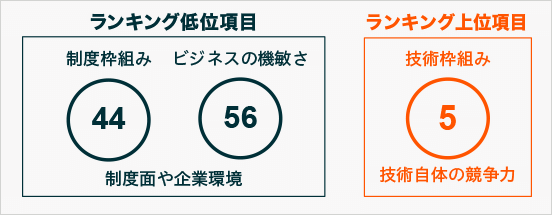

日本のデジタル競争力は制度や企業の環境面での評価は低いものの、技術では高い評価を獲得しています。

「世界デジタル競争力ランキング2020」(IMD)における日本の評価

物や情報をやり取りすることは太古の昔から行われており、人間の本能とも言えます。

時間や場所を問わないeコマースのテクノロジーは、それを解放するものです。

コロナ禍もあり普及が進むeコマース関連銘柄への投資を目指します。B to C、B to Bのeコマースの他、電子決済、オンライン・サブスクリプション、オンライン・マーケットプレース、物流REITを投資テーマとします。

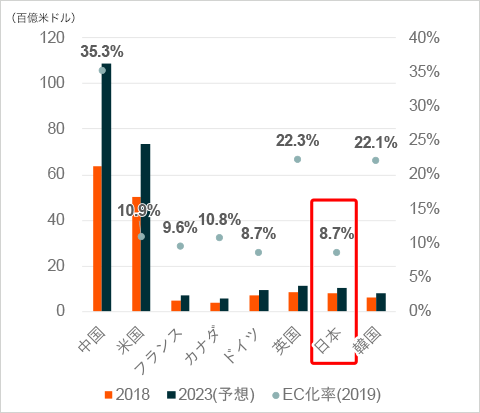

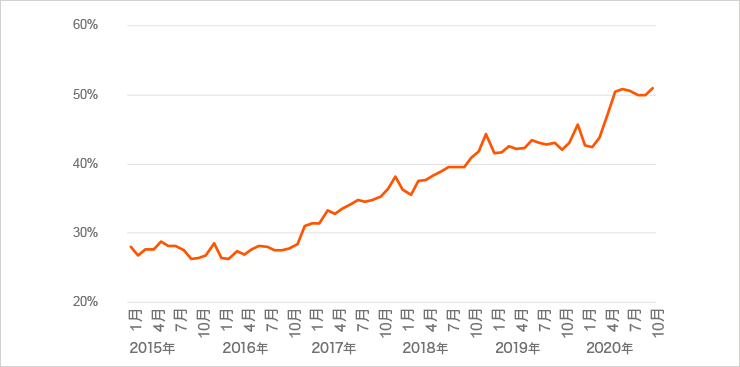

日本のeコマース(EC)化率は諸外国比で低い水準にあり、成長余地があります。

各国のeコマース市場規模とEC化率

(出所)Global X, “E-commerce Growth Has Continued, but Unequally”、 eMarketerよりGlobal X Japan作成

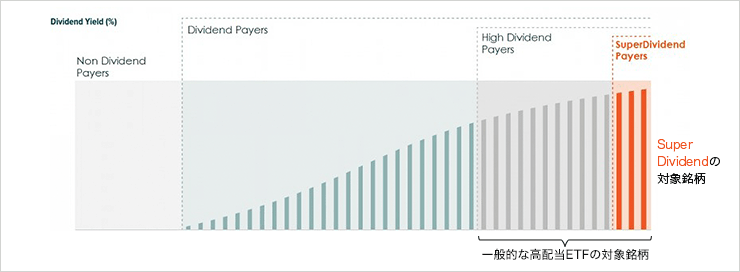

時価総額や過去1年間の株価パフォーマンス等によりスクリーニングを行った上で、配当利回り上位の銘柄を選定します。なお、「スーパーディビィデンド」は米国で商標登録されています。

日本の配当利回り上位25銘柄への投資を目指します。

配当利回りの高い銘柄を厳選します。

「スーパーディビィデンド」の概念図

eコマースには多品種少量在庫、多頻度配送に対応できる物流施設が必要不可欠であり、成長が期待されます。

物流施設に投資する日本のREITへの投資を目指します。

eコマースの利用は着実に増加しています。

ネットショッピングの利用世帯(二人以上)の割合

(出所)総務省統計局「家計消費状況調査」よりGlobal X Japan作成

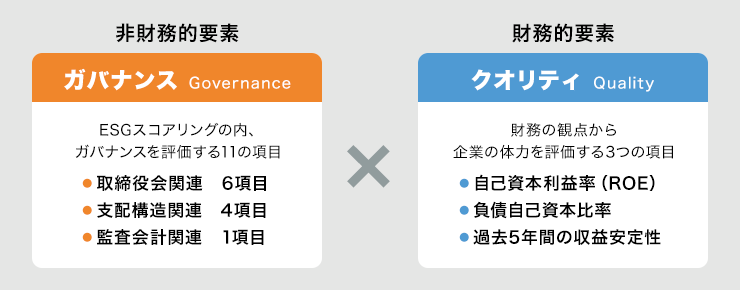

企業は・・・

業績が良くなければ存在できません。

ガバナンスが良くなければ存在する資格がありません。

ESGのG(ガバナンス)に着目。あわせてROE等の財務指標も導入しています。

財務面、非財務面の双方で優良な、いわば優等生企業の選定を目指します。

投資先選定のイメージ図

環境負荷の低減と経済成長を両立させるためには、テクノロジーが必要です。

脱炭素化の流れの中で成長が期待されるクリーンテックに着目。ポートフォリオのウェイト決定には環境(E)スコアを使用します。

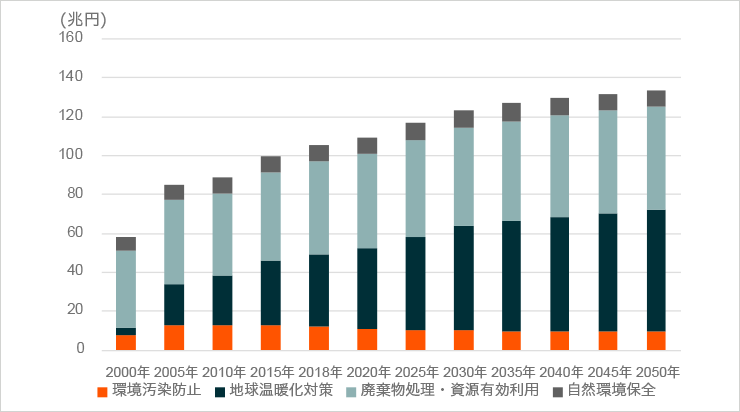

日本の環境産業市場規模は2050年まで拡大を続けると推計されています。

日本の環境産業市場規模の推計

出所:環境省

グローバルX デジタル・イノベーション-日本株式 ETF【2626】

グローバルX eコマース-日本株式 ETF【2627】

グローバルX MSCIスーパーディビィデンド-日本株式 ETF【2564】

グローバルX ロジスティクス・J-REIT ETF【2565】

グローバルX MSCI ガバナンス・クオリティ-日本株式 ETF【2636】

グローバルX クリーンテックESG-日本株式 ETF【2637】

株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

信用取引は取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。

国内株式の委託手数料は「ゼロコース」「超割コース」「いちにち定額コース」の3コースから選択することができます。

〔ゼロコース(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSOR(スマート・オーダー・ルーティング(※1))注文 のご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

ゼロコースをご利用される場合には、当社のSORやRクロス(※2)の内容を十分ご理解のうえでその利用に同意いただく必要があります。

※1 SORとは、複数市場から指定条件に従って最良の市場を選択し、注文を執行する形態の注文です。

※2 「Rクロス」は、楽天証券が提供する社内取引システム(ダークプール(※3))です。

※3 ダークプールとは、証券会社が投資家同士の売買注文を付け合わせ、対当する注文があれば金融商品取引所の立会外市場(ToSTNeT)に発注を行い約定させるシステムをいいます。

〔ゼロコース(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

但し、原則として当社が指定するSORのご利用が必須となります。(当社が指定する取引ツールや注文形態で発注する場合を除きます。)

〔超割コース(現物取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

5万円まで 55円(税込)

10万円まで 99円(税込)

20万円まで 115円(税込)

50万円まで 275円(税込)

100万円まで535円(税込)

150万円まで640円(税込)

3,000万円まで1,013円(税込)

3,000万円超 1,070円(税込)

〔超割コース(信用取引)〕

1回のお取引金額で手数料が決まります。

取引金額 取引手数料

10万円まで 99円(税込)

20万円まで 148円(税込)

50万円まで 198円(税込)

50万円超 385円(税込)

超割コース大口優遇の判定条件を達成すると、以下の優遇手数料が適用されます。大口優遇は一度条件を達成すると、3ヶ月間適用になります。詳しくは当社ウェブページをご参照ください。

〔超割コース 大口優遇(現物取引)〕

約定金額にかかわらず取引手数料は0円です。

〔超割コース 大口優遇(信用取引)〕

約定金額にかかわらず取引手数料は0円です。

〔いちにち定額コース〕

1日の取引金額合計(現物取引と信用取引合計)で手数料が決まります。

1日の取引金額合計 取引手数料

100万円まで0円

200万円まで 2,200円(税込)

300万円まで 3,300円(税込)

以降、100万円増えるごとに1,100円(税込)追加。

※1日の取引金額合計は、前営業日の夜間取引と当日の日中取引を合算して計算いたします。

※一般信用取引における返済期日が当日の「いちにち信用取引」、および当社が別途指定する銘柄の手数料は0円です。これらのお取引は、いちにち定額コースの取引金額合計に含まれません。

かぶミニ®(単元未満株の店頭取引)は、当社が自己で直接の相手方となり市場外で売買を成立させます。そのため、取引価格は買付時には基準価格に一定のスプレッド(差額)を上乗せした価格、売却時には基準価格に一定のスプレッド(差額)を差し引いた価格となります(1円未満の端数がある場合、買付時は整数値に切り上げ、売却時は切り捨て)。なお、適用されるスプレッドは当社ウェブサイトにて開示していますが、相場環境の急変等により変動する場合があります。

(貸株サービスのみ)

(貸株サービス・信用貸株共通)