要約すると

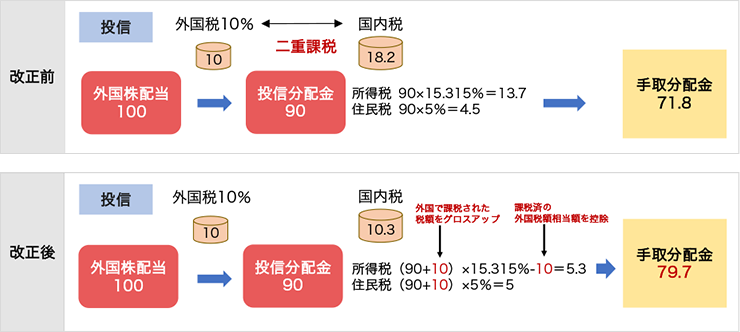

投資信託等が海外の資産に投資している場合、そこから得られる配当等に対して外国で課税が行われています。(外国所得税)。また、この投資信託等が国内の投資家に分配金を支払う際には、国内でも所得税が課されており、外国所得税と合わせ、内外での二重課税となっていました。

2020年1月1日より施行の税制改正によって、内外での二重課税が生じないよう、投資信託等を経由して支払った外国所得税は、分配金に係る源泉所得税の額から控除できることとする調整措置がとられることとなりました。

なお、この二重課税調整措置について、お客様で必要な手続きはなく、2020年1月1日 以降に支払われる投資信託等の分配金に対して、自動的に適用されます。また、改正による控除の対象は所得税のみであり、住民税(5%)は控除対象外となります。

居住者、内国法人、非居住者及び外国法人

二重課税調整の対象となるのは、外国資産(株式・不動産)に投資を行い、そこから生じた利益をもとに投資家に分配金を支払っている投資信託等です。

制度の概要につきましては、日本証券業協会が開示している「投資信託等の二重課税調整制度開始のご案内」をご確認ください。

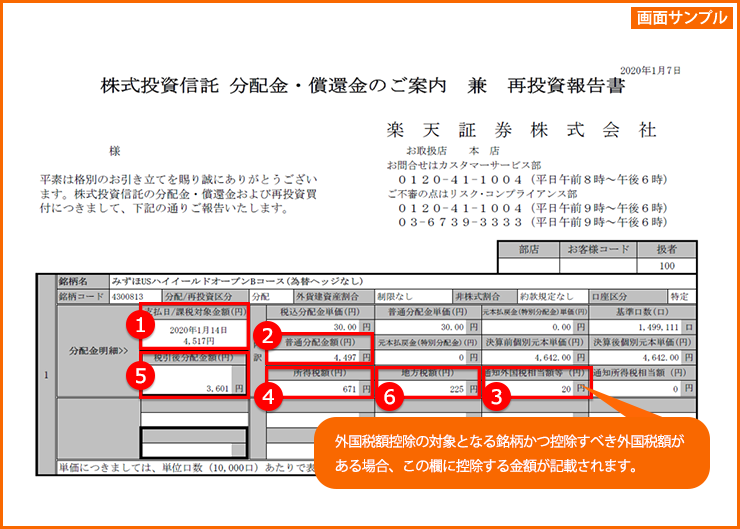

課税対象金額①=②+グロスアップ額※

所得税④=①×15.315%-③

地方税⑥=①×5%

税引後分配金額⑤=②-④-⑥

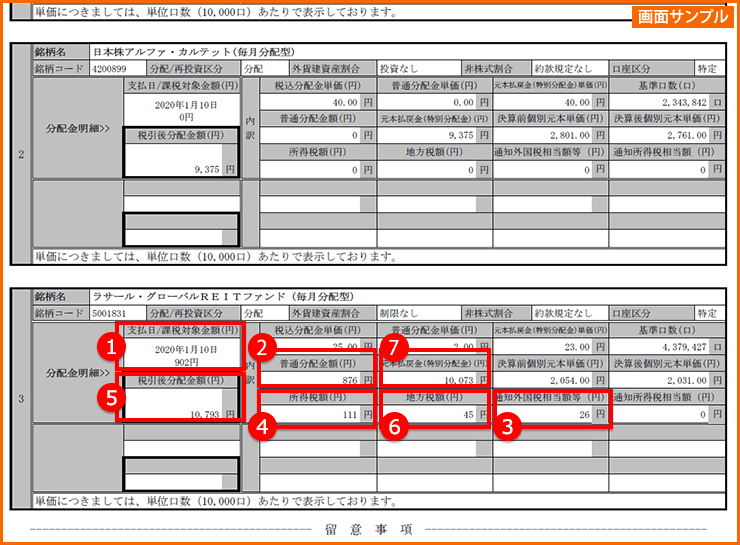

課税対象金額①=②+グロスアップ額※

所得税④=①×15.315%-③

地方税⑥=①×5%

税引後分配金額⑤=②-④-⑥+⑦

株式投資信託分配金・償還金のご案内兼再投資報告書の閲覧は下記の手順でご確認ください。

楽天証券ホームページにログイン>「設定・変更」>「取引報告書等(電子書面)」

投資信託のリスクと費用について