こちらのページに記載されている項目は平成27年11月現在の法令に基づき作成しております。今後、法令の改正が行われた場合は、内容が変更される可能性があります。正式に決定されていない事項が含まれておりますのであらかじめご注意ください。

上場株式等の売却益にかかる課税については、原則として確定申告が必要です。この確定申告における事務負担を軽減するために「特定口座」があります。楽天証券で特定口座を利用できる商品は、上場日本株式(現物・信用)、上場ETF、上場REIT、株式投信、外国株式、公社債、公社債投信です。

法令上、先物・オプション、海外先物、楽天FXは対象外です。

源泉徴収口座を選択(源泉徴収あり)することにより、確定申告を不要とすることができます。

源泉徴収を選択した特定口座における源泉徴収税率は下記の通りです。

「特定口座・源泉徴収あり」における所得税と住民税の納付方法は次の通りです。

| 所得税 | 申告不要 |

|---|---|

| 住民税 | 申告不要 |

取引の都度、利益が出ていれば、所得税と住民税を源泉徴収し、損失であれば還付がおこなわれます。

証券会社からは1年に1回税務署に納付します。

「源泉徴収あり」→「源泉徴収なし」

「源泉徴収なし」→「源泉徴収あり」

源泉徴収区分を変更したい方は、PCサイトにログイン後、「マイメニュー」→お客様情報の設定・変更「NISA・特定・未成年口座状況」→お取引口座「特定口座・源泉徴収」よりお手続きいただけます。

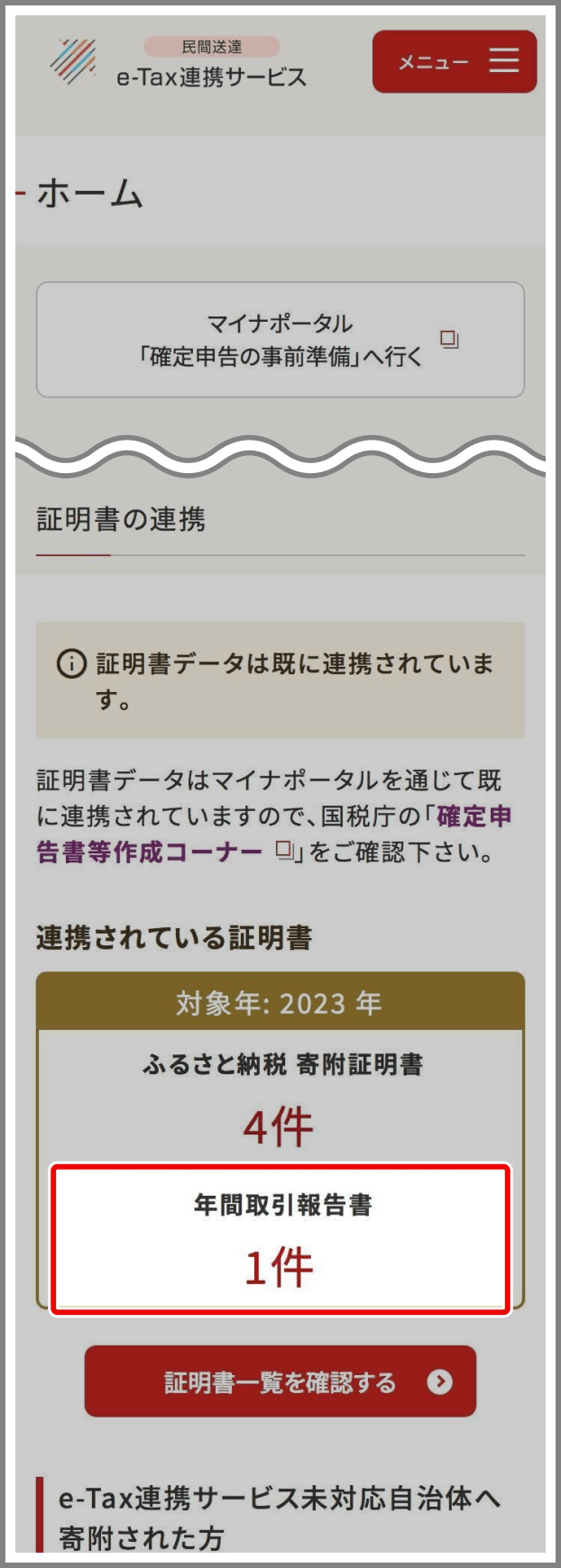

証券会社に特定口座を開設した投資家には、開設した年以後毎年1月末までに、証券会社から「年間取引報告書」が交付されます。

確定申告する際には申告書に加えて、売却ごとに取得価額や費用を把握して損益を計算した「株式等に係る譲渡所得等の金額の計算明細書」を作成して添付する必要があります。

特定口座を開設している方で、特定口座外で株式等の譲渡所得がない場合には、確定申告書に「特定口座年間取引報告書」を添付するだけで確定申告をすることができます。 わざわざ上記明細書を作成する必要はなくなります。

また、2社以上の証券会社で特定口座を利用している場合には、それぞれの「特定口座年間取引報告書」および譲渡収入、取得費、所得または損失などを合計した金額を記した合計表を貼付することで確定申告をおこなうことができます。

なお、確定申告をおこないますから、確定申告を要件として適用される譲渡損失の3年間繰越控除等を利用することが可能です。

お取引により譲渡等が生じた場合、証券会社は、法令により定められた各帳票をお客様と所管税務署に提出する義務があります。発行される書面については以下の一覧表をご参照ください。

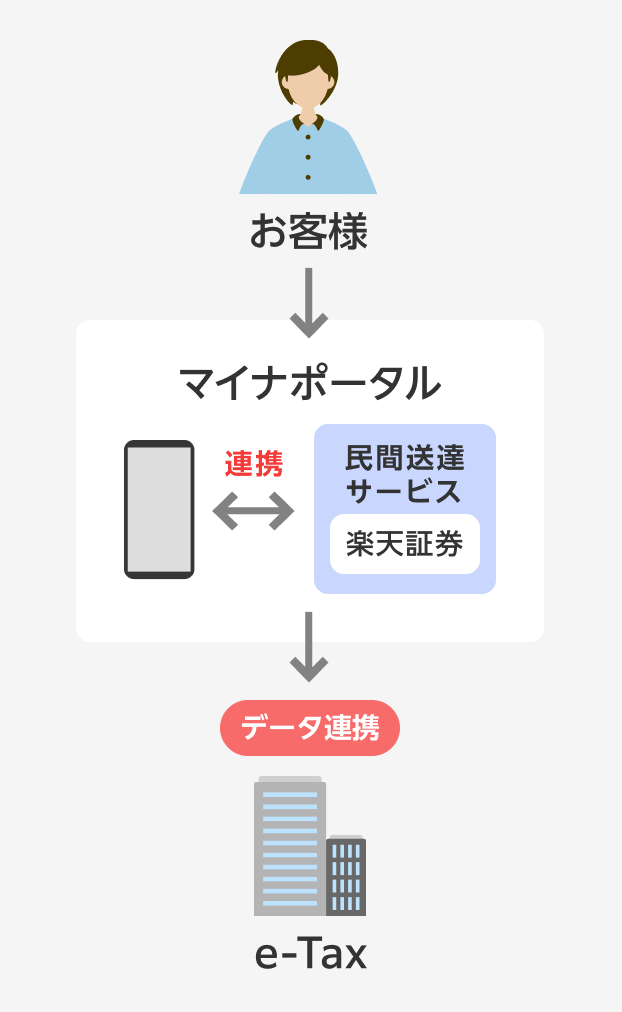

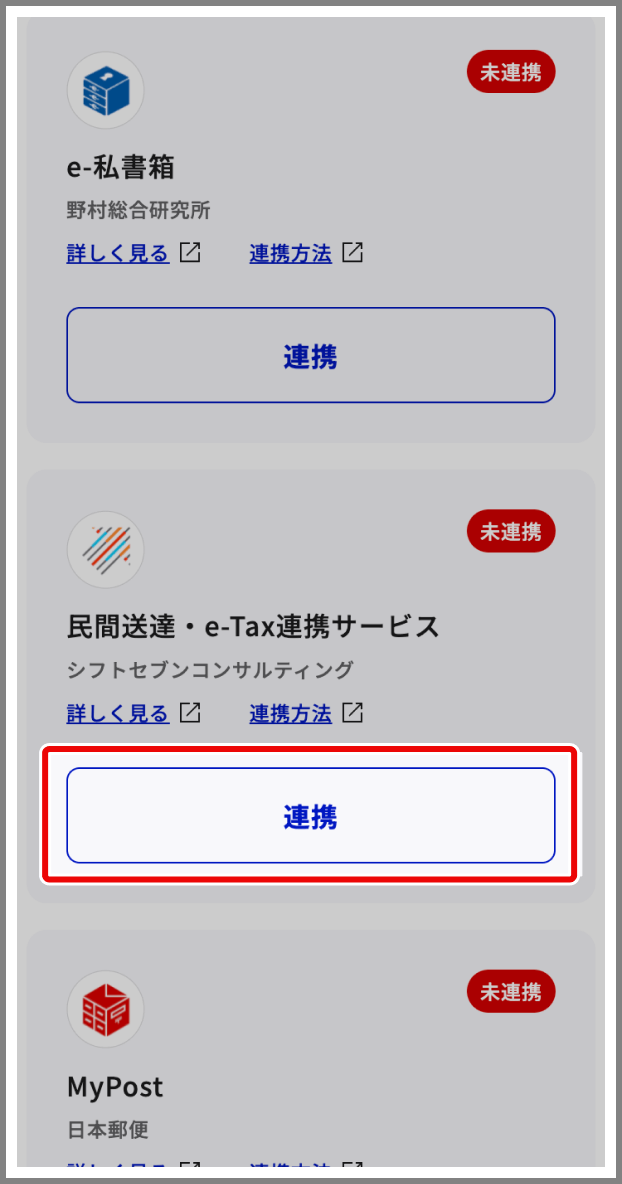

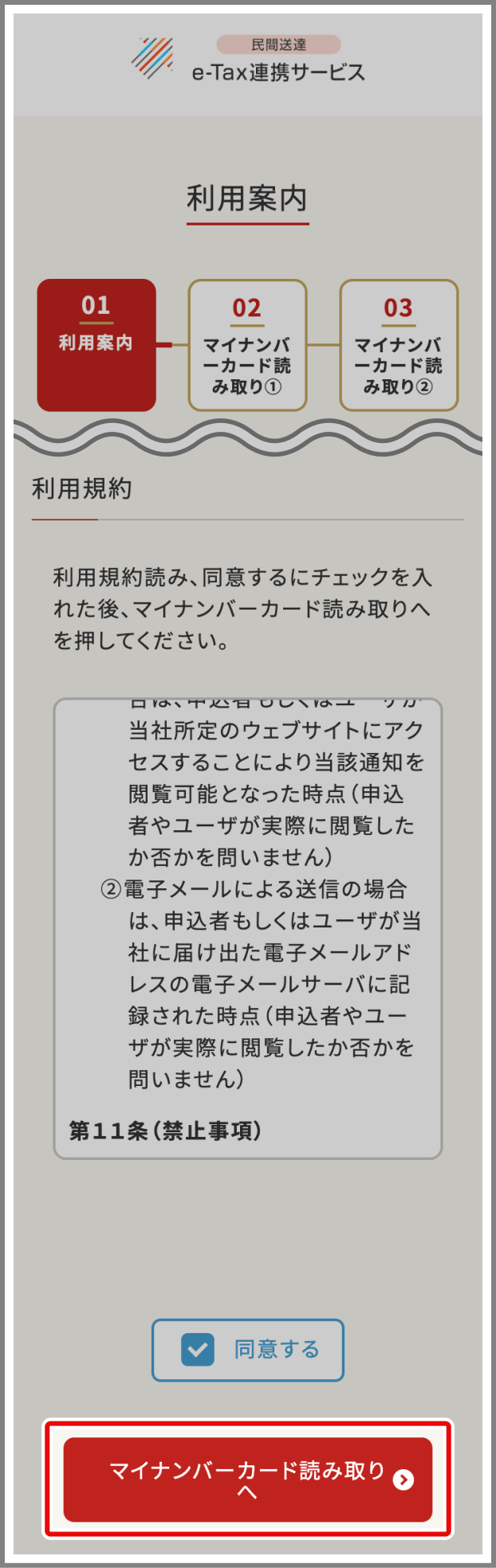

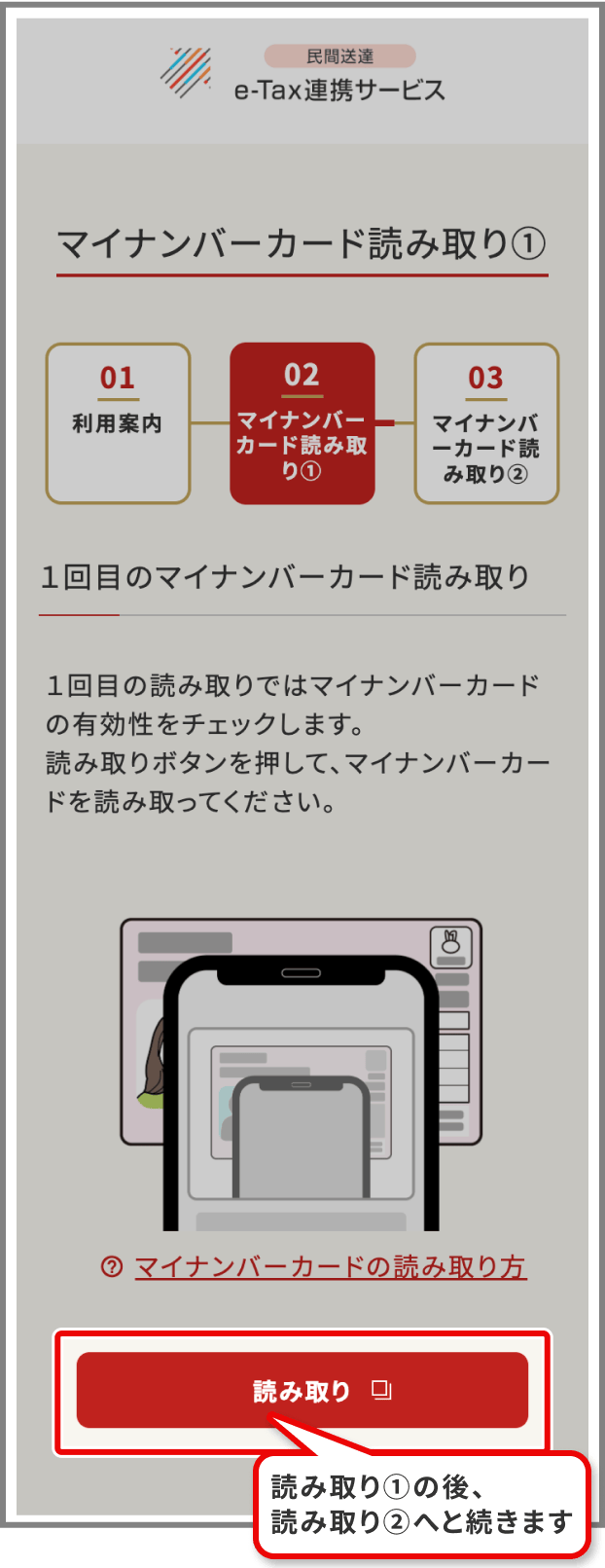

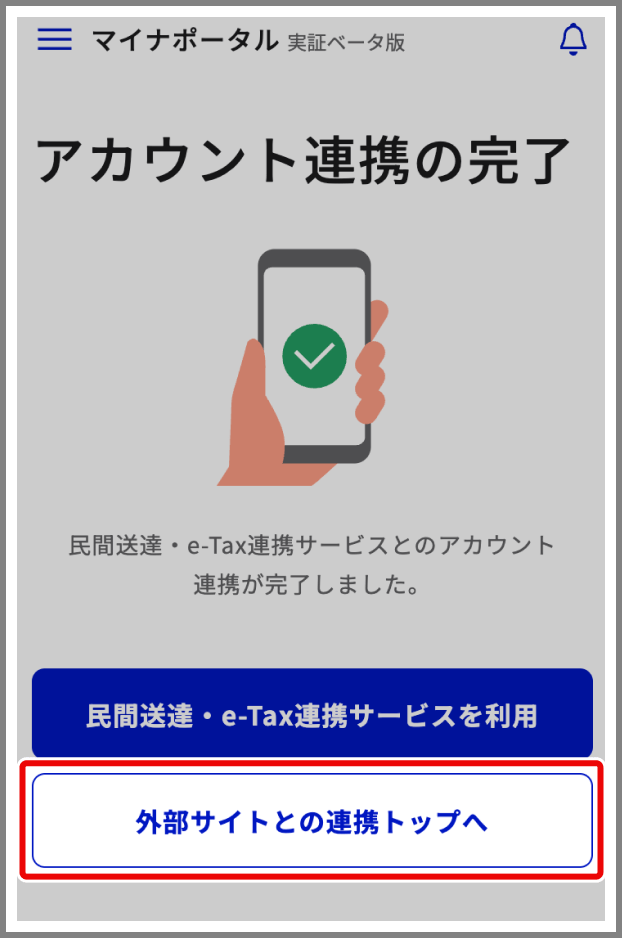

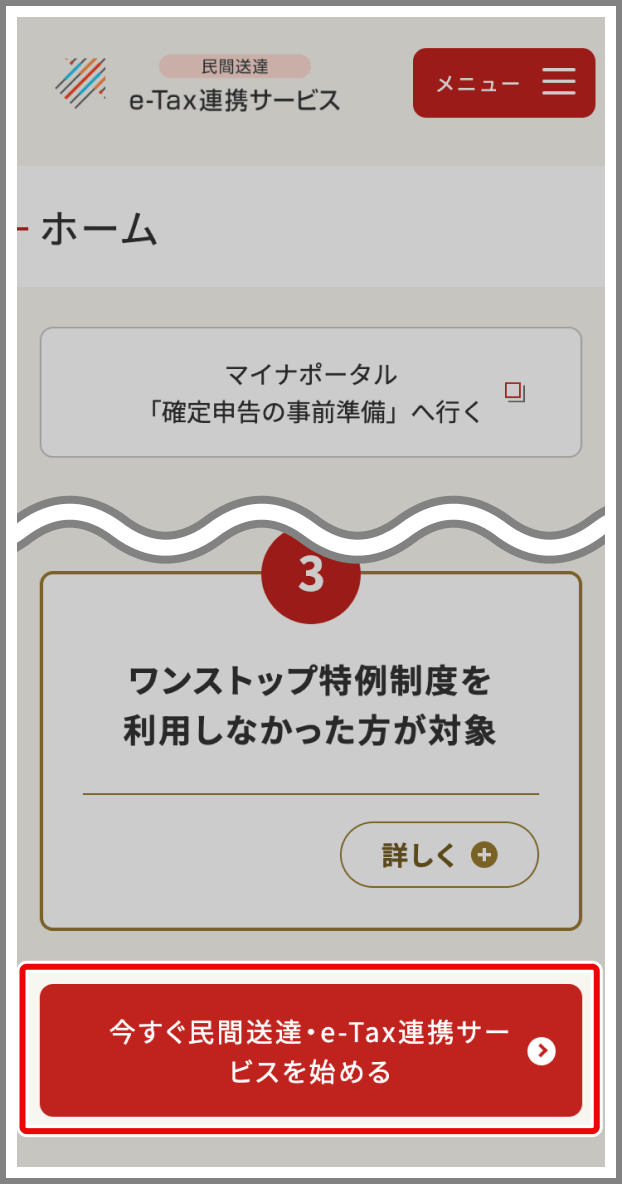

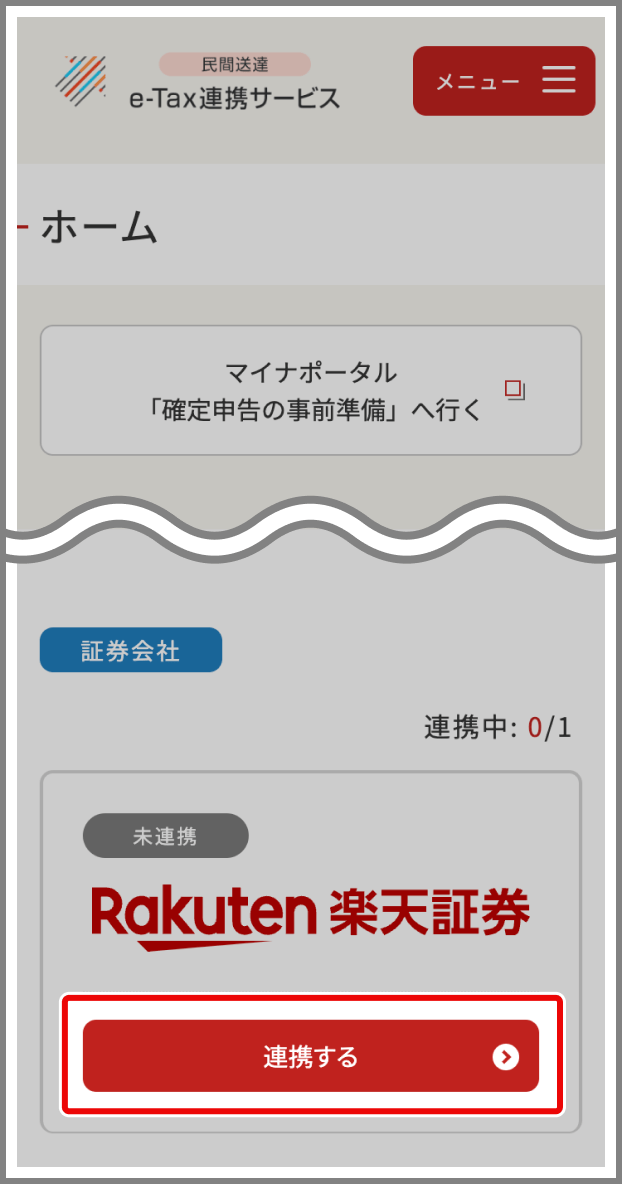

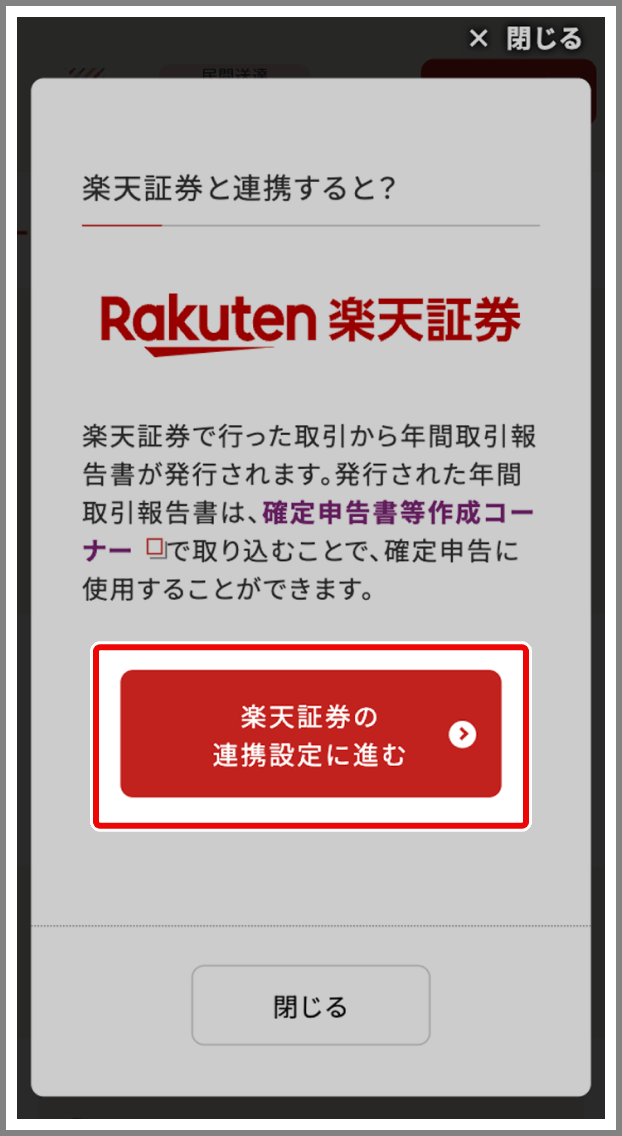

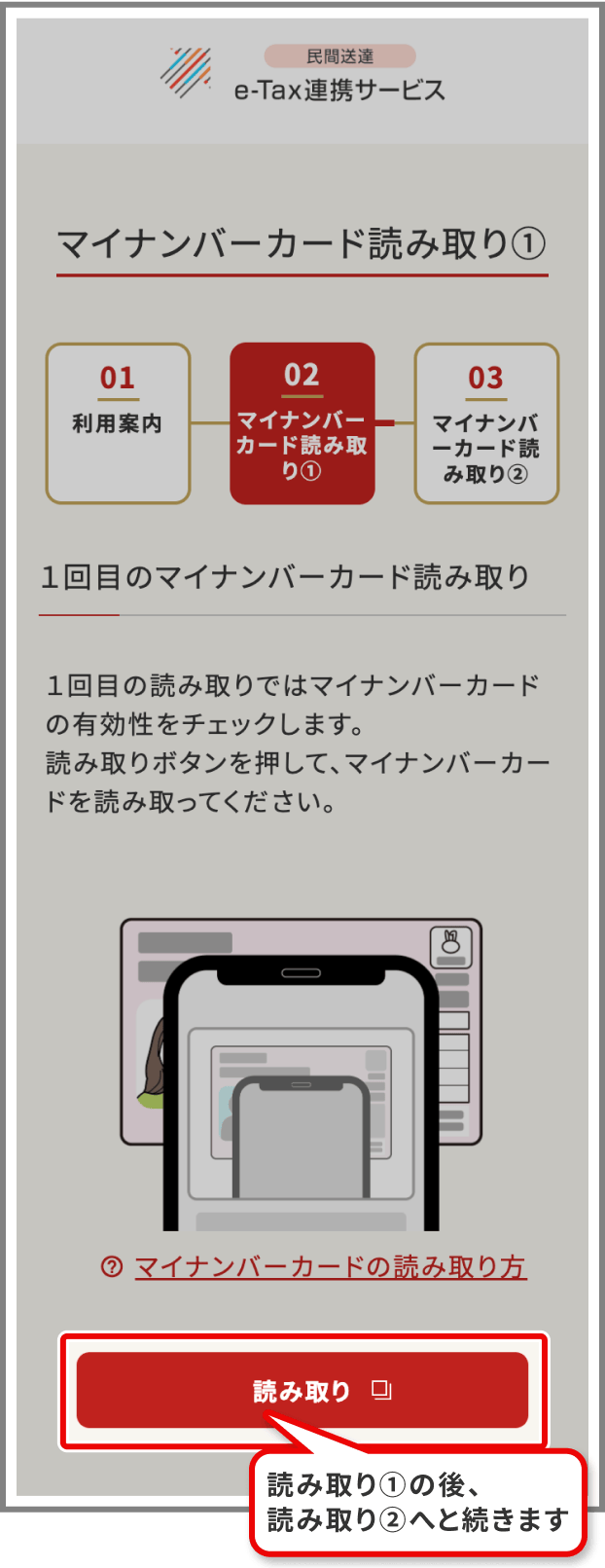

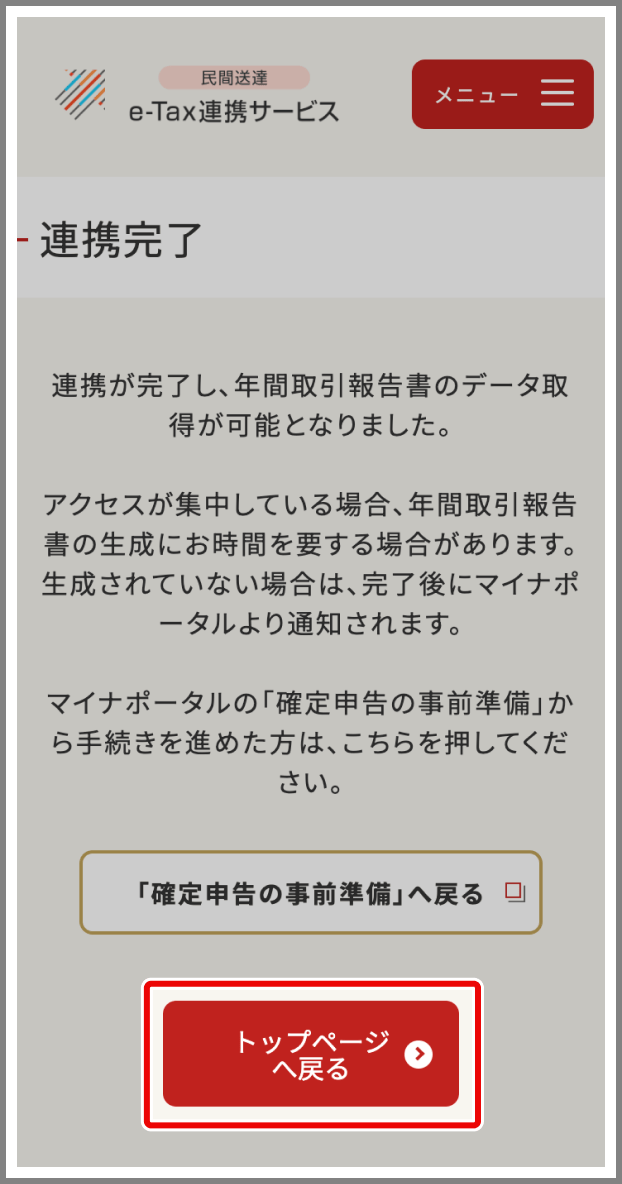

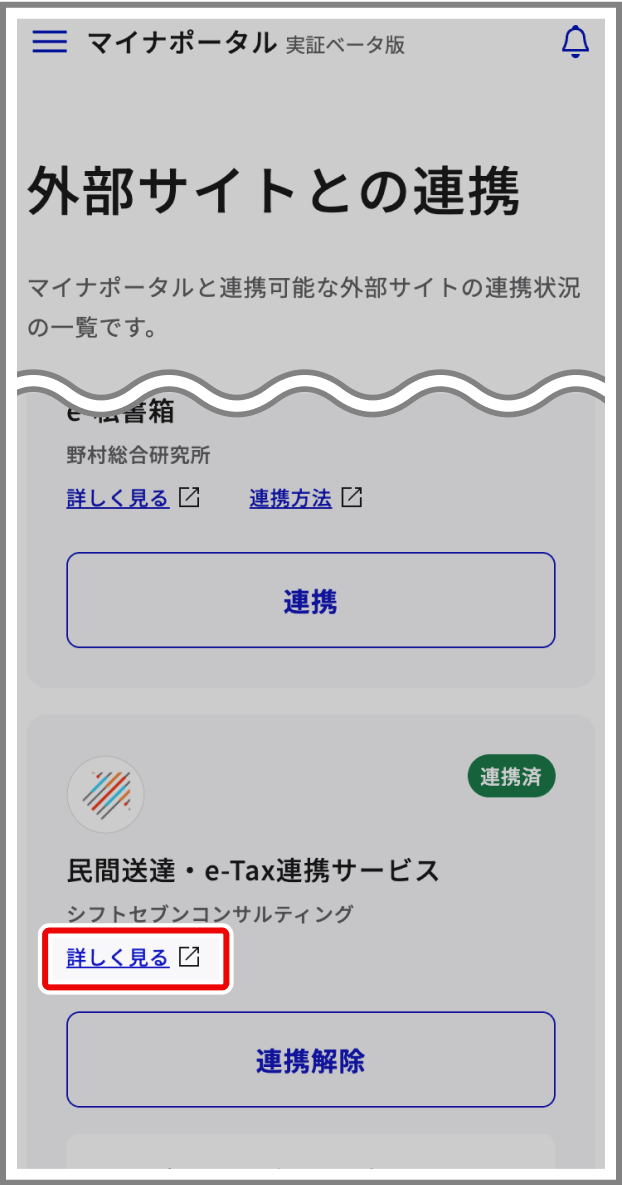

マイナポータルと楽天証券を連携することで年間取引報告書が自動連携され、「e-Tax(国税電子申告・納税システム)」を利用しての確定申告のお手続きを簡便化することができるサービスです。

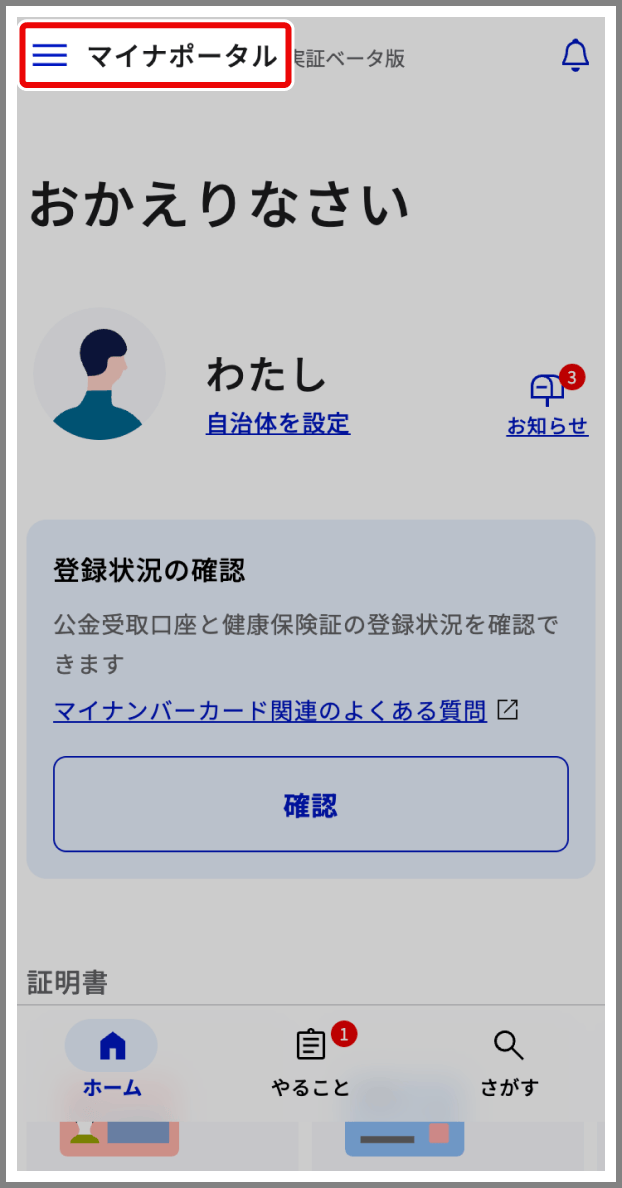

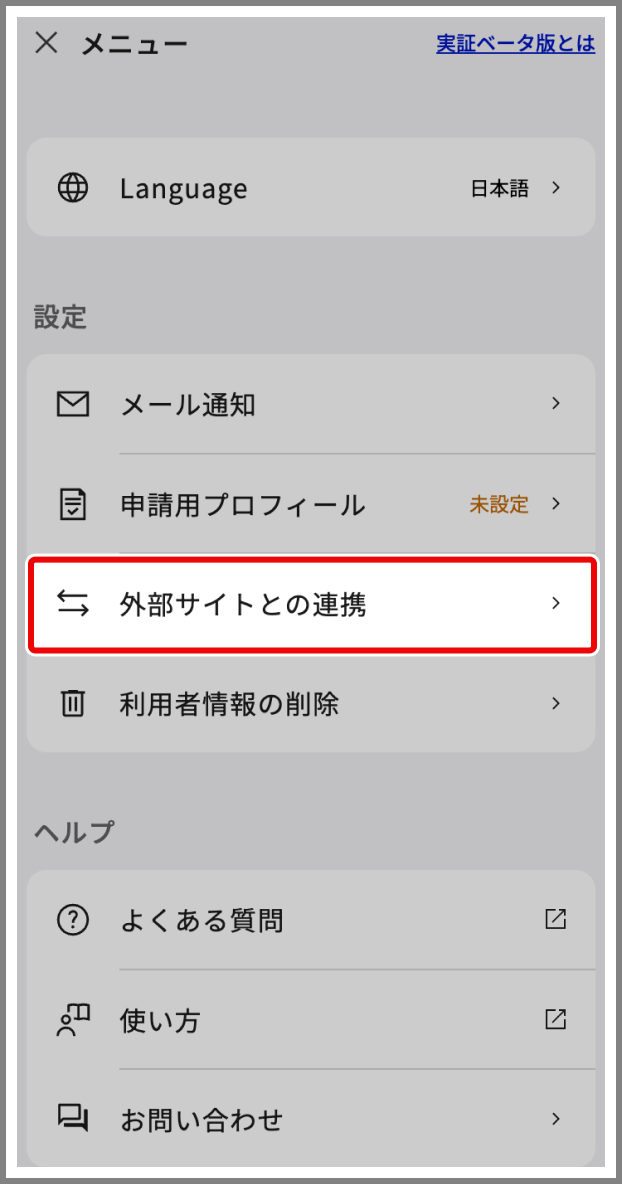

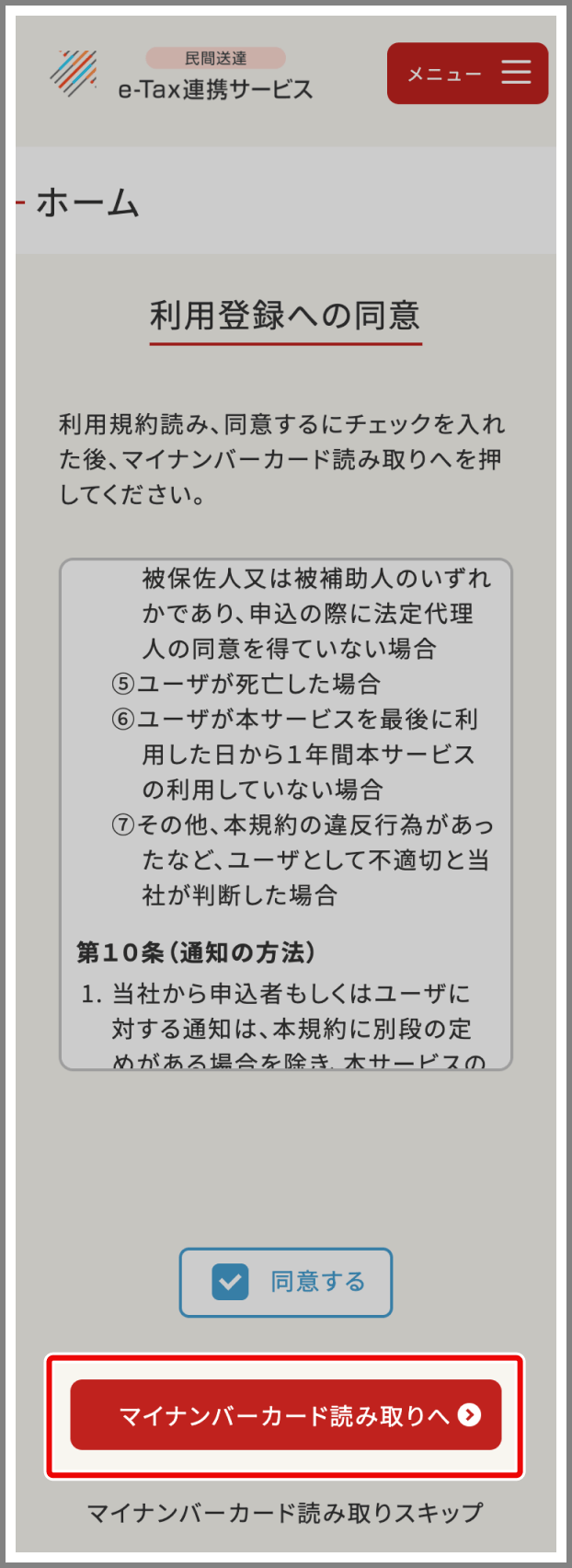

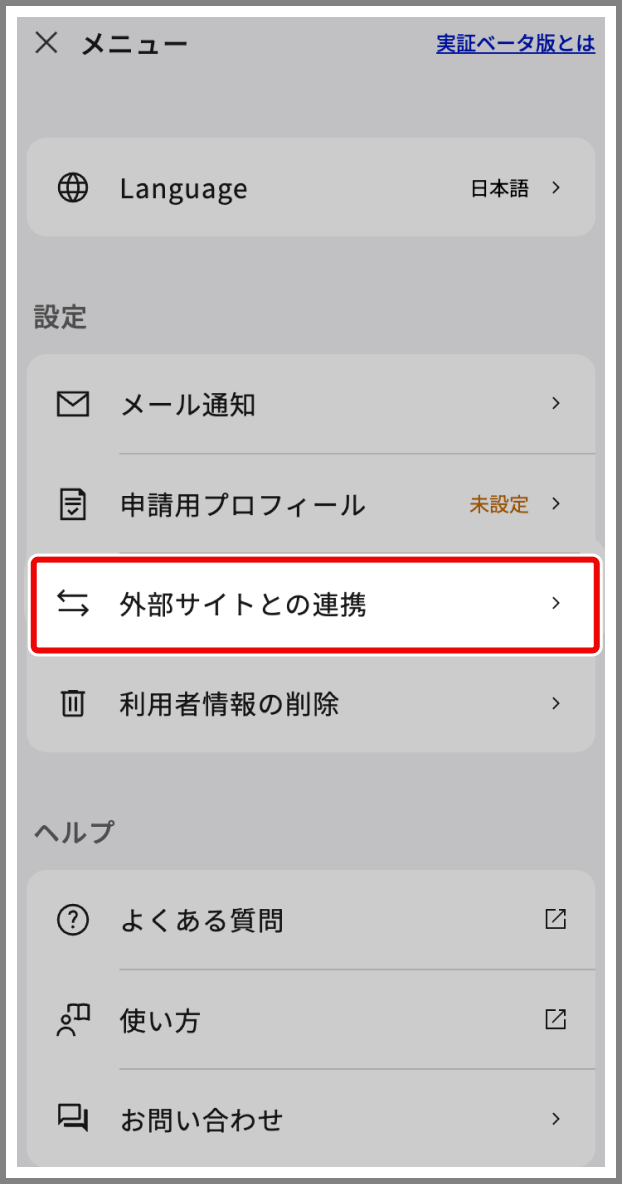

マイナポータルへログインし、外部サイトとの連携から「民間送達・e-Tax連携サービス」との連携設定を完了する。

「民間送達・e-Tax連携サービス」に登録のうえ、楽天証券との連携を完了する。

連携の確認は、マイナポータルへログインし、外部サイトとの連携>「民間送達・e-Tax連携サービス」の詳しく見るから確認できます。

表は横にスクロールします

| 対象の譲渡(償還)、 配当金、分配金 |

お客様へ 交付する書面 |

証券会社から税務署 へ提出する書面 |

|

|---|---|---|---|

| 特定口座 「源泉徴収あり」 |

|

年間取引報告書 | 年間取引報告書 |

| 特定口座 「源泉徴収なし」 |

|

|

|

| 一般口座 |

|

取引報告書等 | 支払調書 |

|

支払通知書 (※1) |

支払調書 |

上記のように「他社一般口座」から、「楽天証券特定口座」への移管と、「他社特定口座」から「楽天証券一般口座」への移管はできません。

上記のように「楽天証券一般口座」から、「他社特定口座」への移管はできません。

現物特定口座から現物一般口座への振替のみ可能です。

| 現物特定口座→現物一般口座 | ○ |

| 信用特定口座→信用一般口座 | × |

| 信用一般口座→信用特定口座 | × |

振替手続き概要は下記の通りとなります。

| 受付方法 |

カスタマーサービスセンターへのお電話

|

|

| 受付時期 |

特定口座開設完了日~

|

|

| 受付時間 | 平日8:30~17:00 | |

| 条件 |

特定口座で保管され、受渡が完了済であること

|

|

| ご依頼手順 | カスタマーサービスセンターにお電話の上、振替をしたい「銘柄名」「株数」、および振替の理由(※)をお伝えください。 | |

| 残高移行時期 | 15:00までの依頼の場合 | 翌日早朝 |

| 15:00以降の依頼の場合 | 翌営業日の翌日早朝 | |

取得日

特定口座で記帳された取得日を引き継ぐ

取得価額

特定口座で記帳された取得価額(移動平均価格)を引き継ぐ

特定口座において分割の権利が確定し、子株取得までの期間に一般口座への振替を行った場合、子株は特定口座へ自動的に入庫されます。

「信用取引」について「特定口座」を開設せず、「現物取引」についてのみ「特定口座」を開設したお客様の場合、上記のように、「信用一般口座」での買い建玉を現引きして「現物一般口座」に入庫することはできますが、「現物特定口座」に入庫することはできません。

「信用取引」について「特定口座」を開設せず、「現物取引」についてのみ「特定口座」を開設したお客様の場合、上記のように、「信用一般口座」での売り建玉を「現物一般口座」の現物により現渡しすることはできますが、「現物特定口座」の現物により現渡しすることはできません。

新株の交付は、主として次のような場合におこなわれます。

ログイン画面(トップページ左上のログインボタンを押した直後の画面)左上の「お取引注意銘柄」

→国内株式の「新株のお取引について」

ホーム右上の「取引注意銘柄」

→国内株式の「新株のお取引について」

上記ページにて新株が交付された場合の売却注文可能日をご案内しています。

日本証券業協会から、「特定口座において株式等を譲渡した場合の1株当たりの取得単価等の計算方法」が通知されました。

当通知に基づき、特定口座の取得費計算において、2007年1月4日以降に売却や出庫があった場合、円未満の切り上げを行った取得単価を用いています。

譲渡益税額は、円未満を切り上げた取得単価に基づいて計算されます。

WEBやマーケットスピードの「実現損益」画面も、同じ仕様で表示されております。

A銘柄を1,400円で1,000株買付けした場合(手数料は超割コースを選択した場合)

受渡代金は1,400円×1,000株+手数料640 円(税込)=1,400,640円

1株当たりの買付け単価を計算すると1,400,640円÷1,000株=1,400.640円

円未満を切り上げるため、平均取得単価は1,401円となります。

→同銘柄を1,500円で売却した場合、譲渡損益は以下の式で計算されます。

譲渡代金1,500,000円=1,500円×1,000株

譲渡損益は1,500,000円-(1,000株×1,401円+売却時手数料640円(税込))=98,360円と計算

当社の特定口座で保有されている株式の場合

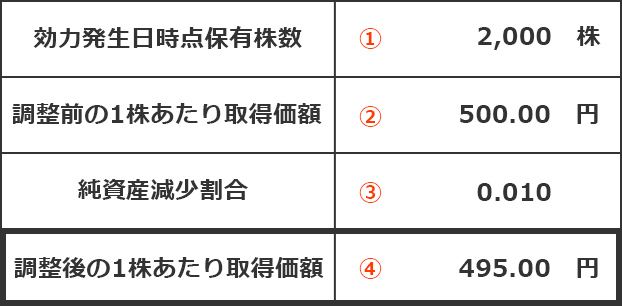

取得価額の調整:資本の払い戻しの割合(純資産減少割合)に応じて保有株式の取得価額が調整されます。お客様の手続きは必要ございません。

みなし譲渡損益:株式数比例配分方式を選択されている場合は、特定口座内で通算される年間譲渡損益に含まれます。

2021年より特定口座内で通算され譲渡損益に含まれるようになりました。

お知らせ画面には、以下の内容を掲載します。

■取得価額の調整 計算式

②-(②×③)=④

500円-(500円×0.01)=495円

■みなし譲渡損益 計算式

A 収入金額とみなされる金額

(⑤-⑥)×①=(10円-2円 )×2,000株=16,000円

B みなし譲渡相当部分の取得価額

①×②×③=2,000株×500円×0.01=10,000円

みなし譲渡損益

A-B=16,000円-10,000円=6,000円

配当金を受け取った場合、配当原資が「利益剰余金」または「資本剰余金」(資本の払い戻し)により、税金の取扱いが異なります。「利益剰余金」を原資とする配当の場合には配当所得となりますが、「資本剰余金」を原資とする配当の場合には保有株式の一部を 譲渡したものとみなされるため、「みなし譲渡」になり、みなし譲渡損益として、譲渡所得として計算されます。

| コーポレートアクション | 米国株式 | 中国・アセアン株式 | |

|---|---|---|---|

| 現金配当 | 対応可 | 対応可 | |

| 株式分割 | 整数倍 | 対応可 | 対応可 |

| 非整数倍 | 対応可 | × | |

| 株式割当 | 整数倍 | 対応可 | 対応可 |

| 非整数倍 | 対応可 | × | |

| スピンオフ | × | × | |

| 株式併合 | 対応可 | × | |

| 買収・合併 | 株式交換 | × | × |

| 現金交換 | × | × | |

| 株式・現金交換 | × | × | |

| 権利付与 | × | × | |

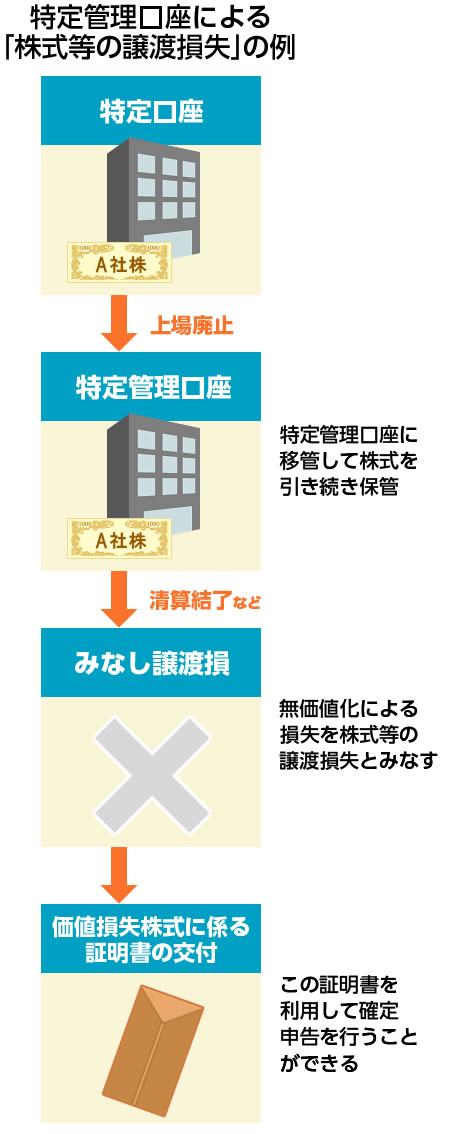

保有している株式が無価値化しても、譲渡損失として課税の特例が受けられる口座です。

特定管理口座で保管していた株式の発行会社が会社清算などに至り、株式が無価値化した場合は「株式等の譲渡損失」とみなすことができ、この譲渡損失を上場株式等の譲渡益から控除することができます。この特例を受けるためには、特定管理口座の開設が必要です。従来の一般口座や、特定管理口座が開設されていない特定口座では「株式等の譲渡損失」とみなされず、損失を申告することができません。

米国株式の売却等を外貨決済(米ドル)で行い、特定口座(源泉徴収あり)内で譲渡益税の徴収が行われる際に円貨預り金が不足していた場合、口座に米ドル預り金があるお客様におかれましては、譲渡益税相当額の全部または一部の米ドルを当社において売却し、不足金に充当いたします。

不足金充当のための米ドル売却は、通常、譲渡益税確定日の早朝(4時~6時頃)に行われます。

ご注意!