外国証券の投資によって得た利子・配当収入については、外国で源泉徴収された後、日本でも課税され、二重に課税されることになります。

外国で課税された税額を日本国内の所得税額から一定の範囲で控除する制度が外国税額控除です。外国税額控除を受けるには確定申告をおこなう必要があります。

国内で非課税とされた配当所得(NISA口座で保有している株式の配当金)については、二重課税となりませんので、外国税額控除の適用を受けることができません。

米国株式で得た配当所得は、現地で10%が源泉徴収された後、差し引かれた金額に対して日本で20.315%が課税されます。

なお、米国での課税は、企業の登記国や業態によって異なる税率が課せられる場合があります。また、ADRについては発行会社の母国で源泉徴収され、米国での課税はありません。税率はそれら母国と日本の間で結ばれた租税条約によります。

中国株式で得た配当所得は、現地で10%が源泉徴収された後、差し引かれた金額に対して日本で20.315%が課税されます。

アセアン株式で得た配当所得は、現地で下記の税率で源泉徴収された後、差し引かれた金額に対して日本で20.315%が課税されます。

| 対象国 | シンガポール | タイ | マレーシア | インドネシア |

|---|---|---|---|---|

| 配当課税率 | 0% | 10% | 0% | 20% |

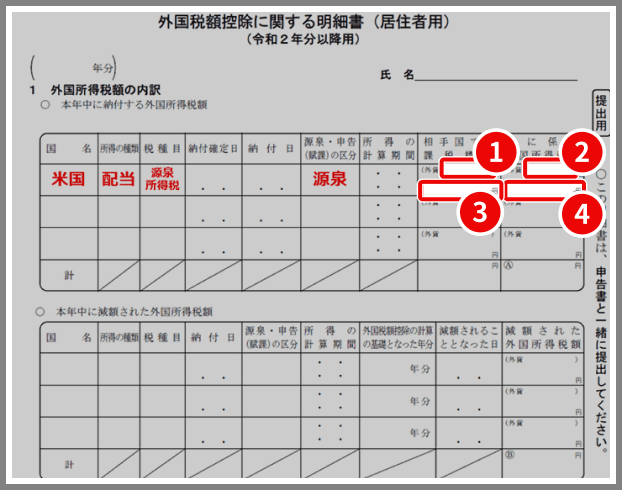

外国税額控除を受けるためには、当該配当金を、総合課税または申告分離課税を選択して確定申告をした場合に限られます。確定申告の際には、「外国税額控除に関する明細書」を作成し、提出します。

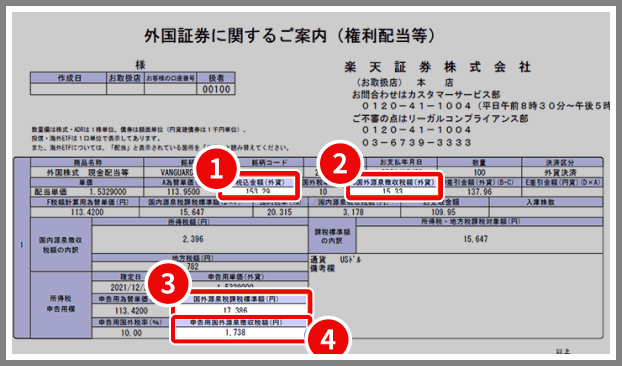

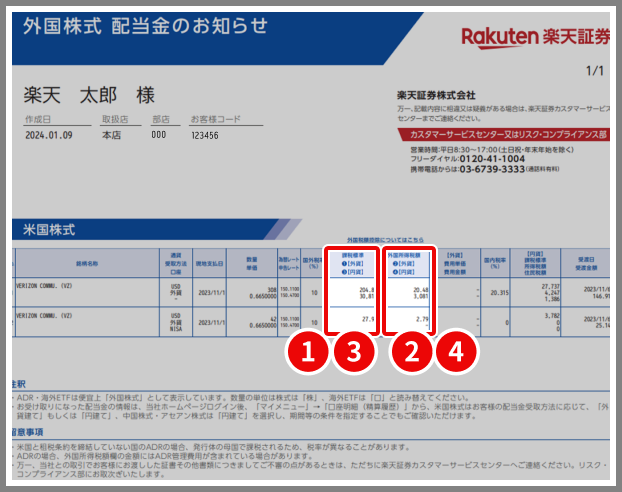

外国株式の配当金が支払われた際に、当社より「外国証券に関するご案内(権利配当等)」(提供時間:2024年2月13日まで)か「外国株式 配当金のお知らせ」(提供時間:2024年2月14日から)交付され、それを参考に「外国税額控除に関する明細書」を記入します。

特定口座をご利用いただいている場合は、「特定口座年間取引報告書」もご参照ください。最終的なご確認は、最寄りの税務署(税務相談窓口)まで、お問い合わせいただきますようお願い致します。

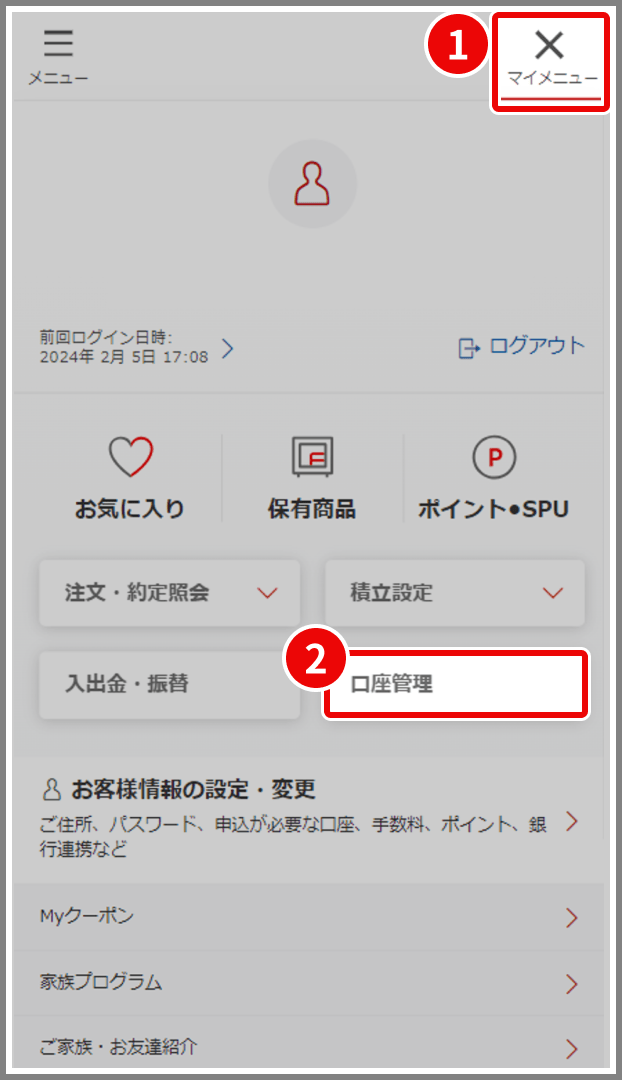

【1】当社スマホウェブログイン後、①「マイメニュー」→②「口座管理」へ進みます。

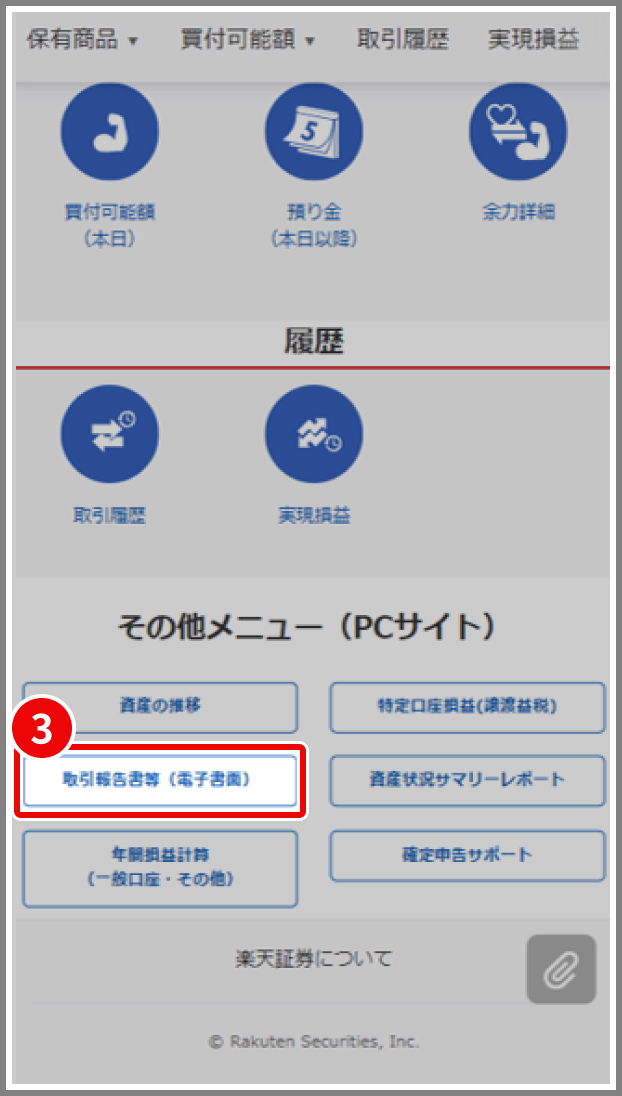

【2】③「取引報告書等(電子書面)」をタップし、PCウェブに入ります。

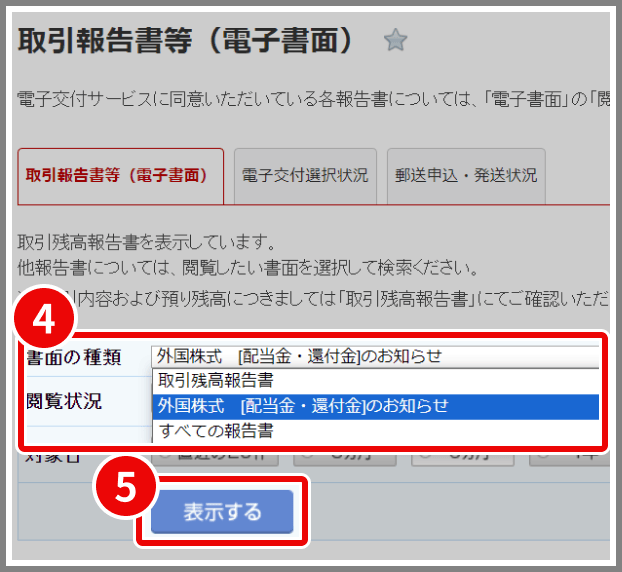

【3】書面の種類から④「外国株式 [配当金・還付金]のお知らせ」 を選択し、⑤「表示する」へをクリックしてください。

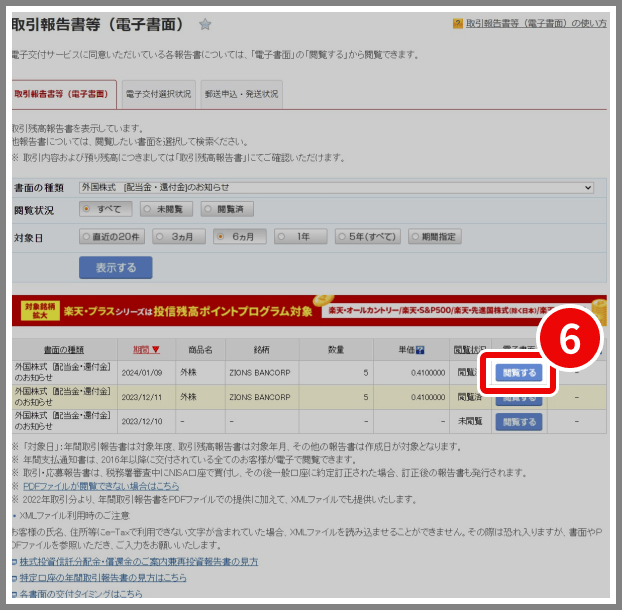

【4】ご覧になりたい書面について⑥「閲覧する」をクリックしてください。

【5】「外国証券に関するご案内(権利配当等)」(提供時間:2024年2月13日まで)か「外国株式 配当金のお知らせ」(提供時間:2024年2月14日から)が表示されます。

・「外国証券に関するご案内(権利配当等)」(提供時間:2024年2月13日まで)

・「外国株式 配当金のお知らせ」(提供時間:2024年2月14日から)

・ 外国税額控除に関する明細書

「外国証券に関するご案内(権利配当等)」か「外国株式 配当金のお知らせ」各番号内の数値を、「外国税額控除に関する明細書」の同じ番号の箇所に記載します。

外国株式のリスクと費用について