トータルリターンと評価損益は、使用目的や算出式が異なりますので、算出結果は一致しません。

トータルリターンは、お客様の投資収支(キャッシュフロー)で損益を評価する指標であるのに対し、評価損益は、 譲渡損益(課税対象)の損益を評価する指標です。 どちらが正しいという判断ではなく、目的・用途に合わせてご利用ください。

| トータルリターン | 評価損益(譲渡損益) | |

|---|---|---|

| 目的・用途 |

お客様の投資収支を計算したもの。 支払った金額(買付・再投資)に対する受け取った金額 (分配金・解約金額)との差額で損益を評価。 |

譲渡損益(課税対象かどうか)に用いる金額を計算したもの。 平均取得価額と現在の基準価額の 差で損益を評価。損益は課税対象。 |

| 算出式 | 現在の評価金額+累計受取分配金額+累計解約金額-累計買付金額 | 現在の評価金額-(平均取得価額×保有口数÷単位口数) |

| 確定申告 | 利用できない | 利用できる |

| 分配金 | 受取分配金・再投資分配金ともに算出に含む | 受取分配金は算出に含まない |

| 元本払戻金 (特別分配金) |

分配金額として算出に含む | 個別元本の修正(切り崩し)を行う。 |

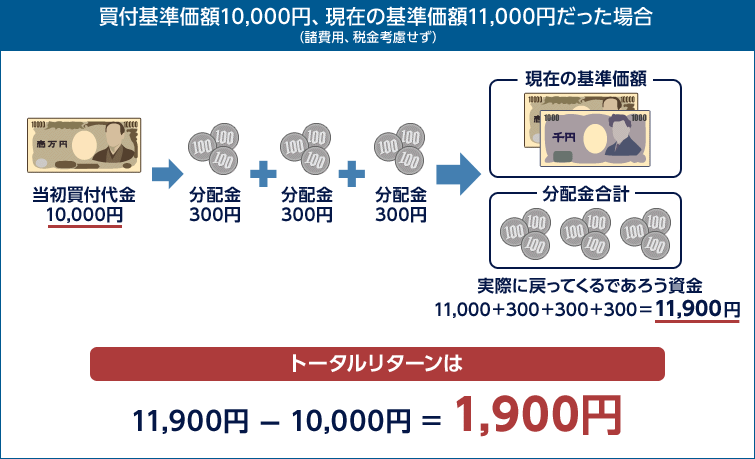

お客様の投資収支を計算したもので、支払った金額(買付・再投資)に対する受け取った金額(分配金・解約金額)との差額で損益を評価します。なお、分配金は、元本払戻金か普通分配金かを問わず、支払われた分配金として算出します。

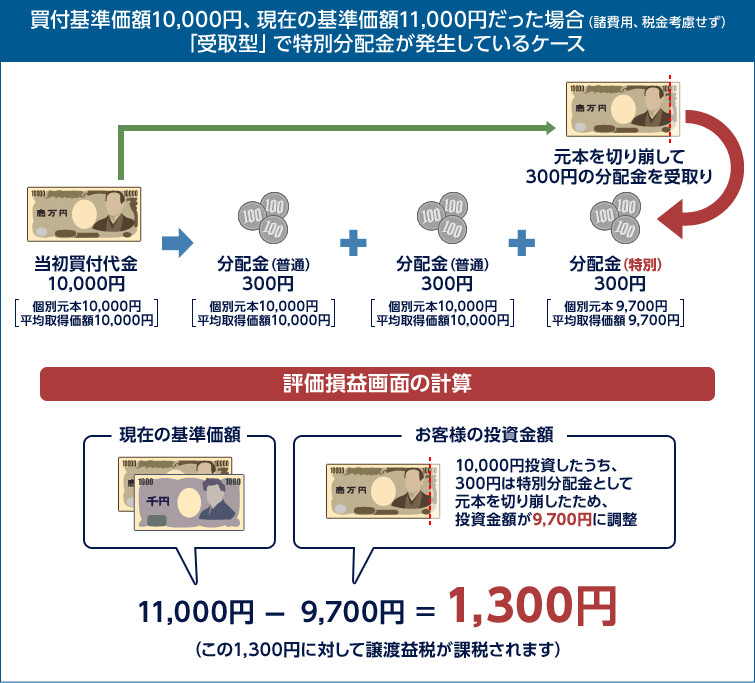

譲渡損益(課税対象かどうか)に用いる金額を計算したものです。平均取得価額と現在の基準価額の差で損益を評価します。損益は課税対象となります。なお、元本払戻金(特別分配金)が発生している場合は、個別元本から元本払戻金額(特別分配金)を修正(切り崩し)いたします。

元本払戻金(特別分配金の特徴)

投資信託のリスクと費用について