掲載日:2020年7月8日

新型コロナウイルスのまん延に端を発した今年2~3月の市場調整は、投資信託でおなじみの投資対象資産にも「明暗」をもたらしました。

具体的には国内株式、米国株式、先進国債券などの資産がすぐに持ち直したのに対して、「毎月分配型ファンド」で人気の資産クラスである新興国の株式と債券、国内外のリートは相対的に戻りが鈍く、一部のファンドで分配金の引き下げや繰上償還の動きも出ています。

毎月一定の金額が払い出される「毎月分配型ファンド」は、現在も一部の投資家に根強い人気があります。しかし、毎月払い出される分配金額や分配金利回りだけを基準にファンドを選ぶと、「思わぬリスク」があるという点を知る必要があります。

「毎月分配型ファンド」が、現在の基準価額に対して年間どれくらいの分配金が見込めるかを表す数値として、「分配金利回り」という指標が使われることがあります。

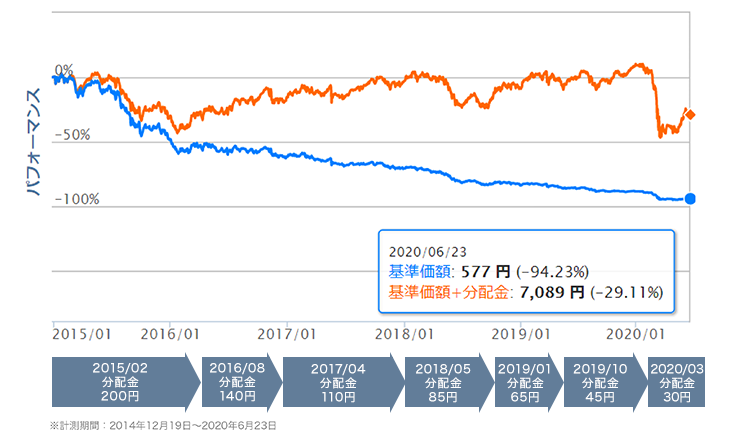

下図は、高分配で人気がある「毎月分配型ファンド」の設定来の基準価額(青いチャート)と分配金込み基準価額(オレンジのチャート)の推移です。同ファンドの足元の基準価額は577円、毎月の分配金は30円なので、年間の分配金利回りは<毎月30円×12カ月÷基準価額577円≒62.4%>と極めて高い分配金利回りとなっています。

しかし、ここで冷静に考える必要があります。同ファンドの基準価額は577円まで基準価額が大きく下がっています。それはなぜでしょうか。その理由は、高額な分配金を払い出していることにあります。投資信託の分配金は、投資信託の運用資産から払われます。分配金を払い出した分だけ、必ず基準価額は下がるという構造を理解しておくとよいでしょう。よく「いつまでに注文すれば、分配金を受け取れますか?」というご質問を受けることがありますが、こうした構造が理解できれば、あまり意味がないことをご理解いただけるかと思います。

投資信託は設定日前日の基準価額を10,000円として運用を開始しますが、その基準価額が500円台まで下がってしまったということは、実際に得られた収益を大きく超える分配金を払い出したことにほかなりません。毎月分配型ファンドで、投資元本の取り崩しを抑えながら、安定的な分配金を受け取りたいのであれば、無理のない範囲で分配金を払い出すファンドを選ぶことが重要です。

毎月分配型ファンドをめぐっては、資産価格や為替の値上がり益を放棄する代わりに、高額な分配金の原資を捻出するカバードコール戦略などが一時期流行しました。同戦略を採用したファンドの理論上の利子配当収入等の利回りは年率20%を超えるものもありましたが、いずれのファンドも期待した通りの運用成果は得られませんでした。この低金利の市場環境下でそのような上手い儲け話はないのだということを覚えておきましょう。

基準価額の下落は、

高額な分配金が原因

毎月分配型ファンドに投資する方には、「投資元本の変動を抑えながら、毎月安定的な収入を受け取りたい」というニーズがあるのではないでしょうか?このニーズを適えるためのポイントは2つあります。

1つは、前述のとおり、無理のない範囲で分配金を払い出すファンドを選ぶこと。分配金利回りの水準でいえば、せいぜい年間4~5%程度という水準が現在の低金利な市場環境における上限といえるでしょう。もう1つのポイントは、投資の王道ともいえる「分散投資」を徹底することです。「少しでも高い分配金が欲しい⇒投資対象は高配当・高利回りのものにしよう!」と考えると、新興国資産やリート、高配当株などの投資対象を選考しがちです。しかし、これらの資産クラスはもともとハイリスクな投資先で、年間の変動幅は±30~40%の範囲で動くのが当たり前です。このようにハイリスクな投資先では、投資元本の変動を抑えながら安定的な分配金を受け取ることは不可能といえるでしょう。

一定水準の収入を毎月受け取ることを意識すると、分配金がいくら払われるかにとらわれがちですが、運用資産が安定している前提で利回りが期待できるかどうかが、何よりも重要です。そして、運用資産の安定的な成長を求めるならば、株式やリートだけではなく、安全資産の債券や「金」などの「ヘッジ資産」にも分散投資するバランスファンドを選ぶのも選択肢の1つです。また、為替変動リスクにも配慮する(為替ヘッジ型の)バランスファンドを検討するのも良いでしょう。

「投資元本の変動を抑えながら、毎月安定的な収入を受け取りたい」のであれば、より低リスクで目標とするリターンが期待できる効率的な資産配分と、そこから期待されるリターンに見合った分配方針のファンドを選ぶことが重要だということを覚えておきましょう。

高利回り=高リスク。安定運用求めるならバランスファンド

楽天証券ファンドスコア(3年) ★★☆☆☆ 2

アナリストのコメント

世界の株式、債券、リートなど、高いインカム収益が期待できる投資先を選好・分散投資。為替ヘッジも行う。運用資産全体の利回り、分配金利回りはともに4%程度。積極的にリスクを取りながら、より高いインカム収入を得たいという方向けです。

楽天証券ファンドスコア(3年) ★★★★☆ 4

アナリストのコメント

世界の株式、債券、金などに分散投資。運用会社が機動的に配分調整を行い、為替リスクにも配慮する。分配金利回りは3%程度と控えめな水準のため、投資元本の取り崩しを抑えながら分配金を受け取りたい方向けです。

楽天証券ファンドスコア(3年) ★★★★★ 5

アナリストのコメント

内外株式、債券、リート、金にも投資する。市場環境の変化に応じて、各資産の影響度合いを均等になるよう配分調整する安定運用が持ち味。分配金利回りは5%程度と高め。安定的に運用しながら、少しずつ取り崩していきたい方向けです。

投資信託のリスクと費用について