資産づくりには「全員にとっての正解」はなく、ご自身のライフプランに合わせて行うことが大切です。 STEP1で将来必要になる費用を確認し、STEP2~4で現状の資産を把握し、さらにあなたに合った資産づくりの方法を確認してみましょう。

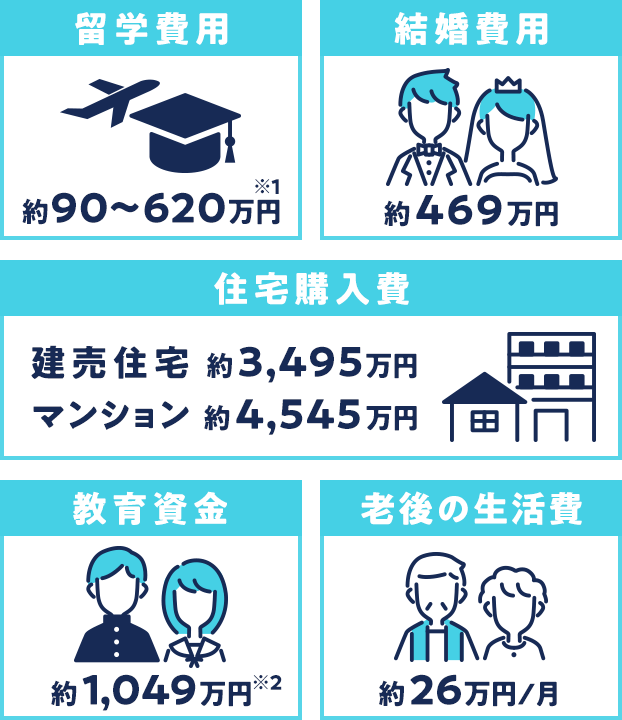

人生にはさまざまなライフイベントがあります。主なライフイベントと必要な費用を確認してみましょう。

出所:総務省「家計調査年報(家計収支編)」平成30年家計の概要、文部科学省「子供の学習費調査(平成28年度)」、「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」、公益社団法人国民健康保険中央会「出産費用 平成28年度」、その各種資料を参考に楽天証券試算

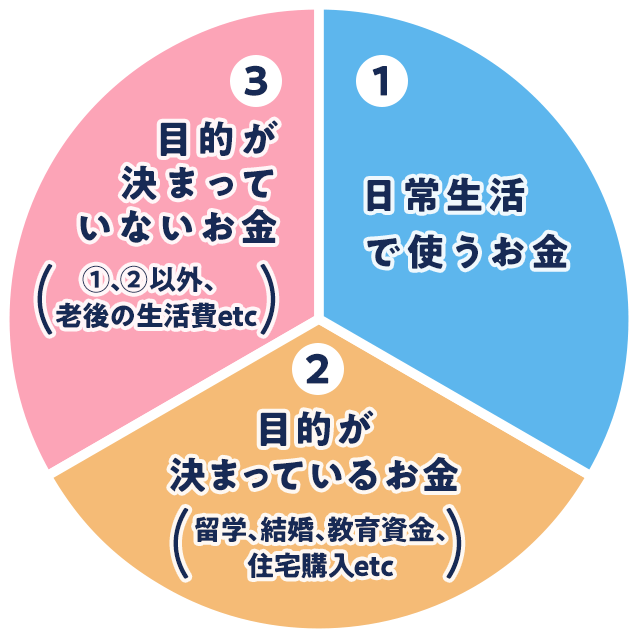

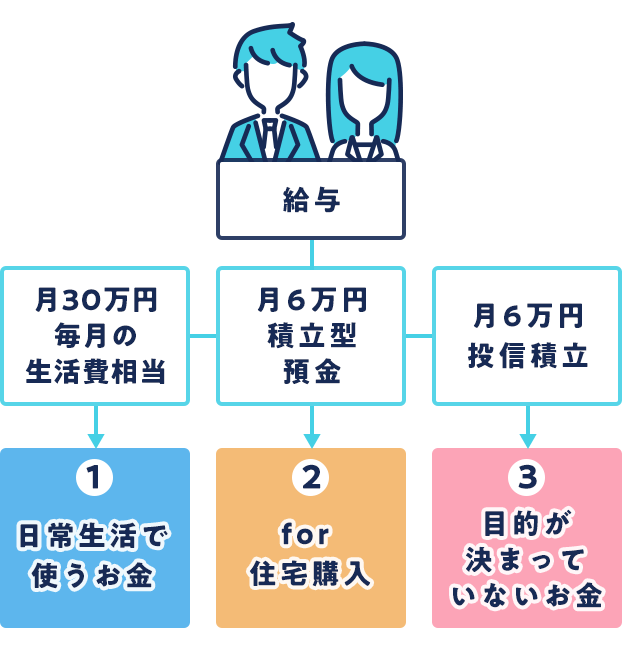

次に、目的に合わせてお金を「色分け」し、さらに目的別の資産形成の方法を確認しましょう。

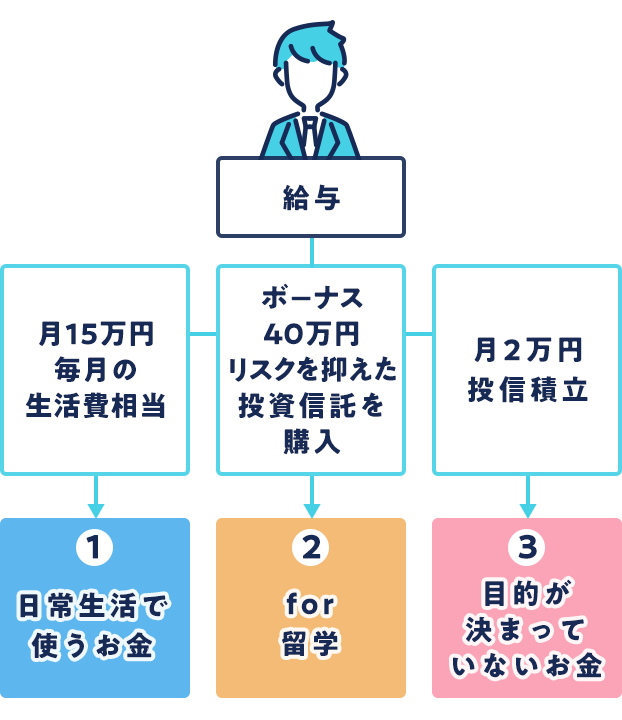

1日常生活で使うお金

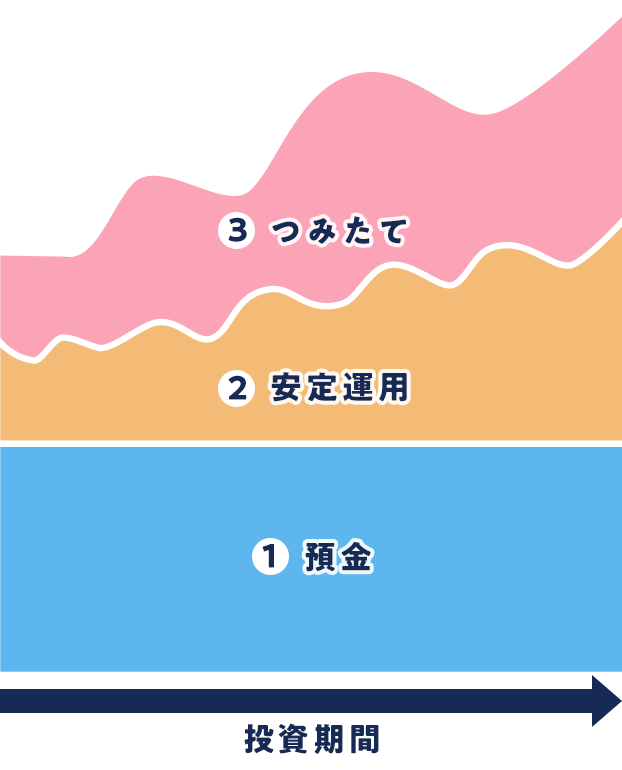

日常の生活費など、必要な時にすぐ使えるように準備しておくお金です。

家賃や食費、光熱費等の月々の生活費を把握し、その上で、約3カ月~6カ月分の生活費を手元にいつでも引き出せるよう、預金で確保しておくことをおすすめします。

2目的が決まっているお金

留学、起業、結婚、出産、住宅購入やお子さんの教育資金といった、将来使う目的やタイミングが決まっているお金です。リスクを抑え、コツコツと準備していく資産形成の方法がおすすめです。毎月決まった金額をコツコツとためていく「積立型預金」や、毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができる「学資保険」などがあります。また投資信託であれば、安定運用でリスクは抑えつつ、着実に増やしていくタイプのバランスファンドでの運用がおすすめです。

おすすめの資産形成の方法

3目的が決まっていないお金

目的が決まっておらず、当面使う予定のないお金です。実際に使うまでに時間の余裕があるため、多少リスクをとって、じっくりと資産を育てていくことができます。少額から始める場合は、毎月一定額を積立投資していくという方法がおすすめです。

また、すでにまとまった資金のある方は、楽ラップや投資信託の一括購入、株式投資といった方法があります。

おすすめの資産形成の方法

今の積立額で将来いくら貯まるのか、目標達成に必要な毎月の積立額はいくらか確認してみませんか?

税制上のメリットの受けられる制度を活用しながら、おトクに目標達成を目指しましょう。

積立時の掛金が「全額所得控除」されます。そのため、毎年の所得税と住民税が控除されます。

節税メリットを受けながら、老後の資産形成が可能です!

会社員の方であれば、最大で毎月23,000円の積立が可能です。

楽天証券は運用管理手数料0円※、おトクに運用できます。

投資の利益にかかる税金が非課税になります。非課税保有期間は無制限で、非課税保有限度額(生涯投資枠)は1,800万円。

つみたて投資枠を利用して毎月10万円まで積立投資が可能です。

投資信託のリスクと費用について