※本メールは「楽天証券ニュース」の配信希望のお客様へお届けしております。

アドレスの変更・登録状況の確認・配信停止の方法についてはメールの最後をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年5月28日 楽天証券株式会社 |

![]()

5月第5週

マーケット概況

| 株式 | 週末終値 (5/25終値) |

前週末比 (5/18比) |

|

|---|---|---|---|

| 日経平均 | 8,580.39 | -30.92 | -0.36% |

| NYダウ | 12,454.83 | +85.45 | +0.69% |

| 金利・為替 | 週末終値 (5/25終値) |

前週末比 (5/18比) |

|

|---|---|---|---|

| 長期金利 | 0.885% | +0.055% | |

| ドル/円 | 79.69 | ||

| ユーロ/円 | 99.75 | ||

買うでもなく、売るでもなく、様子を見る

■膠着相場で動きはとれず

この一週間の各市場の動きは上記の表のとおりです。先週の日経平均株価は週を通じた上下の値幅は約250円弱ありますが、終値ベースで見るとわずかに約30円、まったく身動きの取れない状況になってきました。売買代金の方も減少しており、5営業日のうち3営業日は1兆円を割り込み、週初月曜日は1月中旬以来となる8,000億円台にまで縮小しました。今月に入り急落している東証マザーズ指数ですが、月初からの日経平均株価の下落率が△9.88%に留まるところ、すでに△20.60%もの下落となっていますが、さすがに先週はだいぶその下落の勢いも落ち着いてきたようです。とはいえ、この1週間も△2.25%の下落と厳しい状況が続いているのは事実です。その下落理由はともかくとして、株価指数としての安定度、すなわちそれは市場としての安定度でもありますが、一部の銘柄に振り回されるのだとしたら、やはり幾多の問題を抱えていると思われます。

日本株式市場のバリュエーションは引続き低下したまま放置となっています。日経平均採用銘柄の今期予想PER(株価収益率)は11.02倍と欧米市場並みの低位にあり、またPBR(株価純資産倍率)も0.91倍と株価が解散価値を下回る水準にあることを現しています。配当利回りの単純平均は2.31%と新発長期10年国債の0.885%の3倍近い水準になっています。この辺りを見ても、現在の市場が先月までの超楽観論から如何に反動で逆に動いているのかがわかります。

米国株式市場も引値ベースで見ると前週末比+0.69%の上昇と狭い範囲での値動きとなっています。前週が大きく下落していますので、先週はその分をやや戻したという感じですが、やはり市場の動きはとても悪くなったという印象です。根幹にあるのは日米共にギリシャのEU離脱問題、最近では「Grexit」という新造語まで作られた欧州債務危機の今後の展開にあるのは明らかです。6月17日のギリシャの再総選挙の結果を見るまでは、おそらくこのままの動きの悪い膠着相場が続くものと思われます。

(出典:Bloomberg.)

<東証マザーズ指数のこの一年間の推移です。----------今月に入り、急激に下落しています。>

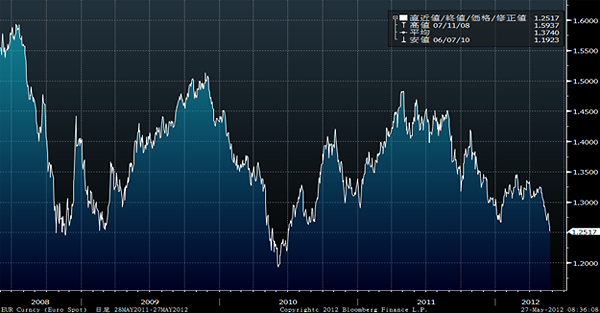

■ユーロ安がさらに進む

ついに先週、1ユーロが100円台を割り込み、週末は99.75円で取引を終えることとなりました。ただユーロの対円相場に関しては、年初1月16日に1ユーロが97.26円という円高水準を見ていますので、その意味ではまだ糊代があるという見方もできるのですが、残念ながら対ドルの展開で見るとユーロはすでに年初来の安値を割り込んで2010年7月以来の水準にまで売り込まれています。週末現在の1ユーロの対ドルでの水準は1.2517ドルであり、この水準を下回ってさらに売り込まれるようだと、1ユーロが1.20ドルというレベルが見えてきます。仮に1ドルが80円で膠着したままだとしても、その段階で1ユーロは96円台(80円×1.20ドル)と年初来の高値を超えることが予想されます。

ただ問題として感じているのは、対ユーロの関係において、円がドルに対して出遅れ始めているということです。年初来のユーロ安の水準で比較して、円が出遅れていることは紛れもない事実ですが、有事のドル買いということで先行しているのか、円の化けの皮が剥がれつつあるのかで意味するところは大きく違ってきます。先日の貿易収支の内容などを考えても、どちらかと言えば、後者のロジックになってきている気がしています。

ただユーロは対ドルや対円では売られていますが、対新興国通貨では買われています。これは欧州圏の資金が、ユーロ不安も手伝っており、新興国投資にまわしていたマネーを引き上げている流れがあることと関係がないとは言えません。新興国にまわっていた資金がいったんユーロに還流され、そしてさらにドルや円に向かうという流れができあがっているように思われます。また欧州経済を取引先としている新興国経済にとって、欧州経済の失速は好影響であることはあり得ず、この点からも「新興国通貨売り⇒ユーロ買い」の流れがあることは認めざるを得ません。加速すると、円から見た新興国通貨の水準はさらに円高に見えることになります。

(出典:Bloomberg.)

<ユーロの対ドル相場の過去4年間の推移です。----------1.25ドルを下回ると1.20までは…。>

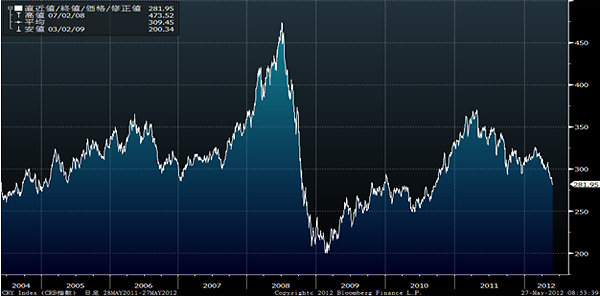

■原油安、CRB指数も低下

先週末の原油価格の終値はWTIで90.86ドルとなり、また週央では一時90ドルも下回る水準にまで下落しました。イランの核開発問題から、イランへの経済制裁が続いていることはご承知のとおりですが、イラン産原油の逼迫から戦略備蓄原油の放出についてもG8などで議論される傍らで、WTIなどの市場価格が下落していることは何とも不思議な展開でもあります。需給が逼迫すれば、通常は取引価格が上昇するのがセオリーですが、価格下落となっているのは需給がそれほどまでにタイトにならない、すなわちグローバル・マクロが停滞することを予見しているのかもしれません。単に欧州債務問題に伴う信用収縮で、ヘッジファンドなどの投機的な資金がポジションを縮小しているというだけならば良いのですが…。

以前にもお伝えしましたが世界各地で取引されている商品の総合的な値動きを示すものとして重用されるCRB指数の動きですが、週末の終値は281.95とこの1年余りほぼ一貫して右肩下がりに低下しており、現状の水準は2004年の終わりの頃と同水準ということになります。もちろん、リーマン・ショック前に比べたらはるか下値であることは言うまでもなく、上海総合株価指数などがBRICSという流れの中で急騰する以前の水準にまで低下しているということに注目しています。

CRB指数は、エネルギーや貴金属、農産物などのコモディティを幅広く網羅し、世界的な物価や景気の代表的な指標として使われますが、原油や金価格などの議論でも言われるように従来は実需があってこれら商品指数は上がるものと言われてきました。チャートを見れば明らかですが、リーマンショックの時は信用収縮から半年足らずで一気に暴落していますが、その後は2年余り、一貫して上昇してきました。製品原料として使う商品を多く含むため、物価上昇率(インフレ動向)の先行指標としても利用されますが、現在のように1年以上もジリジリと値を下げている光景は、世界経済全体自体の大きなストーリーの書き換えが必要となっているのかもしれません。

(出典:Bloomberg.)

<CRB指数の2004年からの推移です。----------リーマンショック以前どころか、BRICSブーム以前の水準にまで低下しています。>

■日の丸半導体の衰退の意味

週末の日経新聞の報道によると「業績が悪化している半導体大手のルネサスエレクトロニクス(6723)は、主力の鶴岡工場(山形県鶴岡市)を台湾企業に売却するとともに、従業員の約3割にあたる最大約14,000人を削減する方針を固めた。退職金などリストラ費用をまかなうには1,000億円超の資本増強が必要で、主要株主のNEC(6701)や日立製作所(6501)などに支援を要請する。」とのことです。DRAM大手のエルピーダメモリが法的整理に追い込まれ、米マイクロン・テクノロジー(MU)による買収交渉が進んでいる現在、かつては「日の丸半導体」などと言われた日本の半導体産業はほぼ壊滅的な状態にあるようです。日本の半導体製造装置企業の技術力が高く評価されたのも、そうした「日の丸半導体」のお膝元であったが故であり、どうにも寂しい状況が続いています。

問題はなぜ「日の丸」の元では上手くいかないものが、米マイクロン・テクノロジーや台湾積体電路製造(TSMC)に資本が代われば上手くいくのかということです。ルネサスは鶴岡工場を台湾積体電路製造(TSMC)に約1,400人の従業員と共に売却しますが、同じ人員と同じ設備で、なぜルネサスではお荷物になった工場が、TSMCの元で再生できるのでしょうか? TSMCはファンダリーという半導体メーカーから委託を受けて生産に特化する事業形態で成長している企業ですが、同社が鶴岡工場を再生できるとするのであれば、ルネサスはなぜ自らファンダリーにならないのかという素朴な疑問が浮かびます。単純にマネタイズできるものはなりふりかわまず売り払うということなのでしょうか?

シャープ(6753)も世界最大の電子機器の受託製造サービス(EMS)である鴻海(ホンハイ)精密工業と提携しました。鴻海が欲しいのは酸化物半導体を使った新しいタイプの液晶パネルIGZOと、世界に1つしかない堺工場の第10世代液晶パネルラインのはずですが、シャープでは最適利用できなかった工場がやはり台湾資本の下でならば上手く活かせるというのも同様に不思議な話です。同じ人員と同じ設備だとするならば、違いはマネージメントでしかありません。さらに言うならば「技術力が日本にはある」と妄信しているマネージメントの誤解が障害になっているだけなのではないでしょうか?

日本企業は技術力があるにもかかわらず中台韓企業と比較すると人件費の面や税制優遇や為替の面で不利なのが、国際競争で負ける理由だと一般には私も含めて考えていますが、シャープやルネサスの状況を見ていると、最近の日本の製造業衰退の理由にはどうやらそれ以外に問題が数多く横たわっているという印象を強く抱いています。アップル(AAPL)はSAMSUNGや鴻海(ホンハイ)精密工業などを巧く使って稼ぎまくっています。クアルコム(QCOM)に代表される米国の半導体企業も、その多くは生産をSAMSUNGやTSMCなどに委託し、まさに頭脳だけで稼いでいるタイプです。そして逆にそれらの製造や生産だけを受託して利益を出している企業があります。日本はそのどちらになるのか、マネージメントは虚心坦懐に自社の足元を見つめ直すべき時、いえ、すでにそれは遅過ぎるぐらいなのだと思います。

■慌てて動くべきタイミングではない

問題の本質は、6月17日に行われるギリシャの再総選挙において、どのようなギリシャの新内閣が誕生するかということです。EUなどからの金融支援の前提である緊縮財政を受け入れる政権が誕生するならば、市場にいったんは安心感が拡がり、極端なリスクオフに傾いている現状の姿勢は修正されるはずです。しかし、一方で緊縮財政を受け入れた事実を否定するような内閣が誕生するようだと、ギリシャのEU離脱という話が一気に現実に近づくため、ギリシャ一国の問題としてではなく、1999年に誕生した欧州単一通貨であるユーロの存続性という問題に発展する可能性が一気に高まります。すでにスペインやイタリアの金利は際どい状況を織り込みつつあります。

おそらく向こう3週間の間には、多くの話題が市場議論の俎上(そじょう)に上るはずです。EU共同債という話などもまさにそのひとつですし、ギリシャに緊縮財政を受け入れるように共同宣言するなども同様です。しかしポイントは、キャスティングボードを握っているのは世論だということです。すなわち、選挙という民主主義の多数決の結果が握っているということで、こればかりは6月17日の結果を見るまでは誰にもわからないということがポイントです。

リーマン・ショックなどの金融危機は、米国の金融当局を筆頭に、各国の中央銀行や金融当局などの関係者の間で決められました。たしかに市場の動きに追い立てられたという面はありますが、しかし多くの点が金融や資本市場を知っている人たちの間で決められてきました。だからこそ、極端な悪い結果にはならない(その選択肢は限られているとしても)最善の判断がされるという見込みがありました。

その判断と同じことをするならば、経済合理性がないとされるギリシャのEU離脱の可能性は否定できるのですが、残念ながら国民投票による選挙結果については、事前の予想は多くの意味を持ちません。選挙は水ものであり、どちらに転ぶかは最後までわからず、その結果としてすでに現在のギリシャ政局の混乱があるのが何よりの証左です。一度はヒヤっとさせながらも、次には辻褄を合わせるだろうというのは、根拠なき期待値に過ぎません。

どちらの結果となるのかは、6月17日まではわかりません。何事もなかったかのように、無事に市場が期待するような内閣が誕生するかもしれませんし、その逆のハードランディングになるかもしれません。安易な予見はいれず、それまでは状況推移を見守るという姿勢が望まれると思われます。

■週末の雇用統計は要確認

今週は週末に米国の5月の雇用統計が発表になります。先月は市場の期待を大きく裏切る結果になったので、今月は市場予想に届くがどうかが気になるところです。現在の市場コンセンサスは失業率は8.1%、非農業部門雇用者数の増加は15万人程度増加と前月の実績11万5,000人よりは多くを期待しているものの、前月までの20万人という規模ではなくなっています。グローバル経済の中で、米国の回復基調を期待し続けられるのかどうかの最大の試金石が今週発表の雇用統計だと思います。

今週も頑張りましょう。

|

|||||

≪為替の変動が収益のチャンスに!≫■円高が進むと予想するならこのファンド |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

投資信託に組み入れられた株式または債券(投資信託に種類によって異なる)等の価格の変動等により基準価額が上下するため、これにより投資元本を割り込むおそれがあります。また、投資信託に組み入れられた資産が外貨建ての場合、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用の例

申込時に直接ご負担いただく主な費用:お申込手数料(投資信託によって異なります)

換金時に直接ご負担いただく主な費用:信託財産留保額(投資信託によって異なります)

投資信託の保有期間中に間接的にご負担いただく費用:信託報酬(投資信託によって異なります)

買付・換金手数料、信託報酬等、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。 また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書、取引締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()