※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年5月14日 楽天証券株式会社 |

![]()

5月第3週

マーケット概況

| 株式 | 週末終値 (5/11終値) |

前週末比 (5/4比) |

|

|---|---|---|---|

| 日経平均 | 8,953.31 | -426.94 | -4.55% |

| NYダウ | 12,820.60 | -217.67 | -1.67% |

| 金利・為替 | 週末終値 (5/11終値) |

前週末比 (5/4比) |

|

|---|---|---|---|

| 長期金利 | 0.850% | -0.035% | |

| ドル/円 | 79.94 | ||

| ユーロ/円 | 103.26 | ||

そろそろ準備だけは始めますか

■株価急落とバリュエーション調整

この一週間の各市場の動きは上記の表のとおりです。日経平均株価は前週末対比で△4.55%の下落となる8,953.31円まで下落、これにより2月14日の日銀の追加緩和以降の上昇分はすべて吐き出したことになります。やはりきっかけとなったのはフランス大統領選挙の結果とギリシャの総選挙後の組閣に向けた混乱により欧州債務危機問題があらためて市場の懸念事項として注目されたということですが、前週末に発表された米国雇用統計の結果が市場予想を大きく下回ったことで、頼みの綱の米国景気の回復についても黄信号が灯ってしまったということが大きな問題です。ただ、これらはこのメルマガでは何度も指摘していたことであり私としてはまったく違和感はなく、むしろやっとわかり合える関係になったというような印象でもあります。

日経平均株価が9,000円台を割り込むまで急落したことと、2012/3月期決算に比べれば今期決算で急回復が見込まれる自動車関連の決算発表が行われたことの相乗効果で、急速に今期予想PER(株価収益率)も低下し、前週末ではまだ16.19倍(日経平均採用銘柄今期予想ベース)だったものが、先週末には一気にこれも13.50倍まで低下、バリュエーション的にも“妥当な水準”にまで低下したと言えます。これはあくまでも“妥当な水準”ということであり、決して反転を示唆する“割安”という意味ではありませんので誤解しないでください。PBR(株価純資産倍率)も0.96倍となっていますが、これから逆算されるPBR1倍(前期基準)の水準は9,326円ですので、こちらは2012/3月期決算を織り込みながら水準自体が低下してきています。

(出典:Bloomberg.)

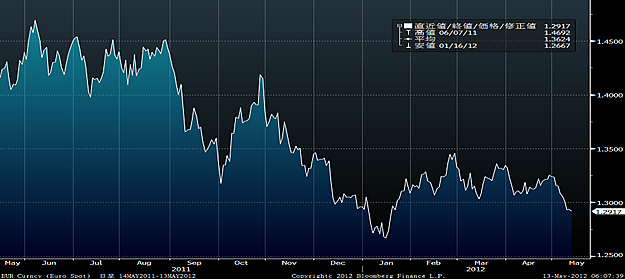

<日経平均株価のこの一年間の推移です。----------2月14日以降の大きな山が何とも象徴的です。>

テクニカルを見る人たちの中では下値支持線がいくらになるかで移動平均線が使われることがよくありますが、75日移動平均線(9,504.56)や100日移動平均線(9,245.88)は言うに及ばず、200日移動平均線(9,048.44)をも下回る水準になってしまい、さらにその移動平均線は下向きになっています。一目均衡表で見ても、現状は分厚い雲の下です。

■ユーロは4カ月ぶりの水準に

今回の欧州債務危機の再燃により再びユーロが対ドルでも対円でも売り込まれており、対ドルの水準は1月下旬以来となる1.30台を割り込むレベルにまで低下しました。対円でみるとリスク回避先の通貨として対ドルでの為替変動も加味されてしまうためやや感覚が違ってくるのですが、1月の水準と言えば1ユーロが100円を割れていた頃という事になります。その時の状況に合致するほどに欧州問題が再燃していると考えてよいと思います。逆に言えば、あの時ほどには安易に円がリスク回避先とは思われなくなりつつあるという見方もできます。こうした流れを受けて、米国10年債金利もついに1.9%を再び割り込み、週末の終値は1.8376%とこれもまた1月下旬の水準に逆戻りしています。じつはすでに米国の2年債金利は0.2580%台にまで低下しており、QE2が行われた2010年11月から2011年6月までの金利水準と比べるとすでに相当低くなっています。ちなみにQE2が始まった時の金利水準は2年債で0.4%程度、10年債で2.5%程度で、QE2を受けてそれぞれ0.8%超、3.7%超という水準にまで上昇しています。いずれにしても、米国においても金利の低下余地というのは期間の短いものは当然として、長いものでもだいぶ糊代がなくなってきたということがわかります。ただ逆に言えば、QE3をする環境としては、FRB(連邦準備理事会)は以前よりもやりやすくなったと言えると思います。

(出典:Bloomberg.)

<ユーロの対ドルでの一年間の推移です。----------やはり1.30ドルを割り込むと売られているという感覚になります。>

■最強銀行に激震が走る

11日早朝の日本市場にも驚きを以って伝えられたのは、米銀大手JPモルガン・チェース(JPM)が10日の夕刻、チーフ・インベストメント・オフィスで3月末以来「シンセティック・クレジット・ポートフォリオで大幅な評価損が発生した」と証券取引委員会(SEC)に報告したことが明らかになったことです。このヘッジ戦略の失敗により、20億ドル(約1,600億円)の損失が発生した模様です。またこのポジションの解消はまだ道半ばであり、解消するまでに発生する損失は2012年を通じて同行のPLを傷め続ける可能性があるとも言われています。

問題はJPモルガン・チェースがリーマン・ショック以降、米国銀行の中では最強の銀行と思われていたことで、その銀行をもってしてもこんなヘッジ失敗などということになるのかということです。これを受けて早くも格付け大手フィッチ・レーティングスは同社の長期信用格付けを従来の「AAマイナス」から「Aプラス」に1段階引き下げ、見通しは「ネガティブ(弱含み)」としてさらなる格下げの可能性を示唆しています。また米スタンダード・アンド・プアーズ(S&P)も、現行は「A」に維持する一方で見通しを「安定的」から「ネガティブ」に引き下げました。

余談ですが、この報に触れた時に思い出したのは映画『Wall Street:-Money Never Sleeps』という話で、リーマン・ブラザーズが破綻した時に優等生だった銀行がその後追い込まれるという話でした。今は何があっても不思議ではないのかもしれません。

■トヨタは今期営業利益1兆円を回復する見通し…

先週発表になった日本企業の2012年3月期決算で最も注目していたのはトヨタ自動車(7203)です。終わった期(2012年3月期)はじつはどうでもよく、気になっていたのは2013年3月期について、どの程度の見通しを書いてくれるのかということですが、率直に言ってがっかりしました。

ソニー(6758)をこよなく愛するのと同時に、トヨタへも二股かける想いでいつも見ていますが、今期の営業利益が1兆円ピッタリ!というのは、そこに相当メッセージ性を込めたつもりでなければ、かなりなエイヤ!という経営判断を感じます。会社経営をしてみればわかりますが、所詮年度決算の見通しなどは社長の意気込みというか、決意表明というか、会社経営の目標値の表明でしかないわけですが、今回のそれは足元から見えてくる状況を細かく因数分解して積み上げた結果というよりは、まず営業利益1兆円ありきで、それをトップダウンでブレークダウン(割り振る)したという印象を強く持ちます。その最たるポイントが販売計画ですが、北米やアジアでの台数計画があまりに(根拠なき)強気に過ぎると思われます。ちなみに、北米での連結販売台数は一昨年が203万台、昨年が187万台であるのに対して、今期は一気に235万台(+48万台:+26%)と昨年の実績はとにかくとしても一昨年の実績に対しても一気に15%程度も上積みしようという計画です。同様にアジアについても、一昨年が126万台、昨年が133万台であるのに対して、今期は突然178万台(+45万台:+34%)と猛烈な伸びを予想しています。ちなみに全体の計画は一昨年が731万台、昨年が735万台に対して今期は870万台(+135万台:+18%)とこれまたそれなりにアグレッシブですが、日本市場については逆に一昨年が191万台、昨年が207万台に対して今期は221万台(+13万台:+6%)とやや控えめな感じがしています。やはりお膝元ではアナリストの視線が厳しいということでしょうか?

コスト削減などについては、設計・開発の合理化、あるいは生産体制の見直しで理論上これだけ達成できますという見通しはわかります。ただトップラインについては、どの製品(車種)がどの市場で、どのセグメントにどこの何とどのように競合しながらも、なぜ(商品の優位性)それだけ販売を増やすことができるのか、ということが明確に計算された上で積み上げられていないと、その達成確率は高くはなりません。そのためには当然のことながら、各市場の状況を競合関係やニーズ、あるいはマクロ状況なども調べて、すべてに整合的でなければならないのですが、北米市場で勢いづくGM勢やあるいは韓国勢を抑えてシェアを奪還するという絵としては、かなりそれは大雑把な印象を受けます。これはアジア市場においても同様です。

また為替の前提が対ドル80円、対ユーロ105円というのも糊代がない事に懸念が残ります。為替水準について言えば、すでにこの前提は崩れてしまっており、欧州債務危機の行方次第では、さらなるユーロ安とリスク回避的な資金の動きが円高をしばらく助長するかもしれません。もちろん、どんな大風呂敷でも条件が整えば達成可能になることはあるわけですが、少なくとも市場が「控えめだ」というほどには楽観的な見通しを立てることはできませんし、また営業利益1兆円達成という意気込みを見せてくれたということで虎の子を投じる気にもなりません。

■6月中旬までは欧州問題に振り回される

まず明らかなことは、ギリシャの組閣が第3政党までいっても不首尾に終わり、大統領が介入することになってしまったことで、まず6月にギリシャは再選挙をするという流れがほぼ決定的になってしまったと思います。その段階ではギリシャ国民の民意も賢明な選択が為されることを期待したいところですが、最悪のシナリオとしてはやはりギリシャのユーロ圏離脱というシナリオを以前以上の確率で考えておかなければなりません。

またフランス大統領選挙の結果も踏まえて考えれば、緊縮財政による欧州債務危機の克服というのはどうにも欧州世論には受け入れられていないということが明らかになったように思われます。すなわち、EU首脳達はストーリーの組み換えが必要になってくるのでしょう。ただ、それは欧州の世論が賢明ではなかったということではなく、これは万国共通の話なのだと思います。日本だって「貰うもの(政府がばら撒く話)」についての議論は国会でもすぐにまとまりますが、「払うもの(消費税引上げや年金給付の引き下げ)」についてはまったくまとまらないのと同じです。強いリーダーシップによる、半ば独裁的な決断でも行われない限り、この手の痛みを伴う政策は簡単に世論には受け入れられません。ましてや選挙を気にする政治家が多ければ、その困難さはその量に比例するでしょう。安易な楽観論はこの面では危険だと思います。

となれば、月内は決算発表の続きがまだあり、また決算発表を受けての投資方針の見直しなどのプロセスがありますので、日本株市場は動き辛い展開が続くだろうと思います。ただ平均値の予想PERが13.5倍にまで低下してきましたので、中には魅力的なものも散見される状況にはなりつつあると思われ、当面はそれらが「より安く買えたらラッキー」というようなスタンスでよいのだろうと思います。少なくともここからそれらがすぐに反転するとは思えませんから、日本株はゆっくりと拾い集めるぐらいの感覚でよいだろうと思います。言い換えるならば、会社四季報や日経会社情報のページをめくる位の準備は始めてもよいでしょうという感覚です。

■新興国市場は大丈夫か?

「欧州債務危機はヨーロッパの問題であって、米国マクロの問題はアメリカの問題であって、永田町の問題は日本の問題であって、これら先進諸国とは違って新興国の成長力はたくましいからそれらの株式ならば大丈夫だ」という考えも、一歩踏み止まった方がよいかもしれません。たしかに新興国経済が自国内の人口増加と生活水準の向上によりGDP(国内総生産)が拡大しているという理屈は正論ですが、その原動力となるのは内需よりも外需、すなわちそれらの国が提供する先進国よりも相対的に安い労働力であり、資源であり、農産物です。そのためには先進国において需要が膨らむ必要が当然にしてあります。

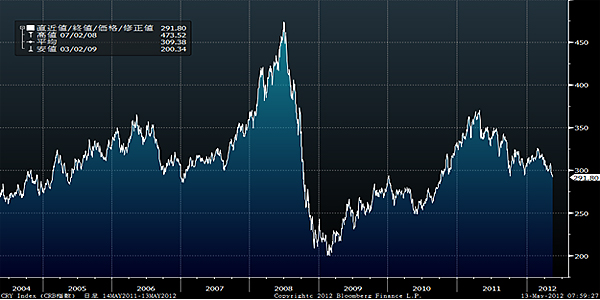

端的にそれらが表れているのが原油価格であり、石炭価格であったりしますが、天然ガス価格は米国でのシェールガスの開発によりトレンドは別な意味でも下落傾向ですが、原油も石炭も値下がりしています。つまり資源国にとっては手取り額が減っているということです。これら一次産品の多くから算出される商品指数の代表的なものとしてCRB指数というのがありますが、チャートを見れば一目瞭然、2011年の第一四半期を頭にして下落傾向にあります。直近足元では300を割り込み、1年半ぶりの安値です。じつはこの水準はリーマン・ショック直後の異常事態を除けば、2005年初めの水準にまで商品価格が遡ったことを意味しています。すなわちBRICSに始まった新興国市場のブームが加速していく段階です。ここからCRB指数が反転して右肩上がりになる絵を描けるのならば成長期待も復活と言えると思いますが、現時点ではそれも楽観できません。前回もお伝えしましたが、世界経済は繋がっています。各国が独立して自給自足をしていない限り、あっちが駄目でもこっちが大丈夫という絵は描けません。

すでに日本よりも大きなGDPの国となった中国を新興国という括りに入れてよいかどうかは議論があるところと思いますが、中国人民銀行(中央銀行)は12日、市中銀行から強制的に預かる資金の比率を示す預金準備率を18日から0.5%引き下げると発表しています。これは昨年12月と今年2月に続く3度目の引き下げとなりますが、中国経済が輸出や投資の鈍化が鮮明となって当局が追加の緩和策で景気を下支えしたいと思っていることが明らかになっているのと同様なことです。

(出典:Bloomberg.)

<CRB指数の2004年からの推移です。----------このチャートが意味するところは大きいだろうと思います。>

今週も頑張りましょう。

|

|||||

≪円高が収益のチャンスに≫■さらに円高が進むと期待するならこのファンド! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

投資信託に組み入れられた株式または債券(投資信託に種類によって異なる)等の価格の変動等により基準価額が上下するため、これにより投資元本を割り込むおそれがあります。また、投資信託に組み入れられた資産が外貨建ての場合、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用の例

申込時に直接ご負担いただく主な費用:お申込手数料(投資信託によって異なります)

換金時に直接ご負担いただく主な費用:信託財産留保額(投資信託によって異なります)

投資信託の保有期間中に間接的にご負担いただく費用:信託報酬(投資信託によって異なります)

買付・換金手数料、信託報酬等、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。 また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書、取引締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()