※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年4月25日 楽天証券株式会社 |

![]()

4月第4週

マーケット概況

| 株式 | 週末終値 (4/22終値) |

前週末比 (4/15比) |

|

|---|---|---|---|

| 日経平均 | 9,682.21 | +90.69 | +0.95% |

| NYダウ | 12,505.99 | +164.16 | +1.33% |

| 金利・為替 | 週末終値 (4/22終値) |

前週末比 (4/15比) |

|

|---|---|---|---|

| 長期金利 | 1.210% | -0.075% | |

| ドル/円 | 81.86 | ||

| ユーロ/円 | 119.20 | ||

嵐の前の静けさでないことを願う

■楽観論と悲観論の狭間で膠着

この一週間の市場の動きは上記の表の通りです。市場の動きを振り返った時、予想通りその大きな変動要因を国内要因に求めることはできませんでした。週の初めはギリシャ問題などにより円高に為替が振れることを背景に日経平均株価も9,400円台まで下落しましたが、現地時間19日に発表された世界最大手の半導体企業である米国インテル(INTC)の第1四半期決算が、予想を上回る好決算となると、ハイテク企業全般に安心感から買い戻しの流れが拡がり、結局は前週末比プラス90円というレベルで一週間を終えました。この間、震災復興に関わる財政支出の問題やそれに伴う財源手当てなどの話題にやや市場は振らされる場面もありましたが、何一つ決定されているものがない以上、すべてが思惑で多少動く程度といったレベルでした。とうぜん、まだ福島原子力発電所の状況についても定かな状況になっていません。こうしたことを背景に、楽観的な見通しを立てる人もいれば、悲観的な見通しも立てる人もあり、総じて低調な売買の中で市場は様子見が続いているといった感じです。正直、私は現状悲観的な見通し側に立っています。

■インテルの決算は素晴らしかった

前回お伝えした通り、現地時間19日の市場取引終了後(日本時間20日早朝)にインテルの決算発表がありました。このところの同社の決算発表の流れの延長線上として、やはり法人向けサーバー用途のMPU(超小型演算処理装置)の売上伸長が業績を牽引し、総売上高は四半期としては過去最高を記録する流れとなりました。この背景にあるのは「クラウド・コンピューティング」であることは言うまでもなく、それを証明するかのように同日に発表されたIBM(IBM)の決算内容も企業のIT投資拡大の恩恵を充分に受ける内容となっていました。

市場が注目したのは日本のサプライチェーンの寸断の影響をインテルやIBMがどの程度今後の業績予想の中に織り込んでくるかということでしたが、今回発表になった両社の決算内容及びそのガイダンスでは具体的な影響を示す兆候がなかったということが市場の安心感に繋がったと言えます。

■ドル安議論には注意が必要

一方、先週の日経平均株価下落の要因となったのが、前週末に83円台から81円台にまで進んだ円高の流れです。その理由は米格付け会社スタンダード・アンド・プアーズ(S&P)が18日に米国債の長期格付けの見通しを「安定的」から「弱含み」に引き下げたからですが、米国の財政悪化がドル弱含みの背景にあるという大方の説明に反し、長期的なトレンドは違うと見ておくべきだと考えています。

一般に為替水準の決定要因は短期的にはレパトリなどと呼ばれる需給であると言えますが、やはり中長期的なトレンドを作り出すものは交換対象となる両通貨間の金利差であり、購買力平価であり、通貨価値の裏付けとなる国の財政力などの国力です。ドル円ということで言えば、比較対象となるのは当然のことながら日米間のその差異ということになりますが、どの項目一つ取って見ても、現時点で日本が米国のそれに勝ると言えるものは見当たりません。格付けの引き下げは日本の方が先行して行われましたし、日本の公的債務の対GDP比率はギリシャなどよりも突出して高い最悪な状況であることはいまさらお伝えするまでもありません。

さらに言えば、今回の震災による多くのダメージを復旧し、そしてこの国が復興するために必要な財政支出を、国債の発行によろうが、増税によろうが、いずれにしても国の借金を大きく一度増やすことだけは明らかであり、日本のその時点の景気状況によっては大変なことになりかねないということは、センチメンタルな想いとは別に、冷静に判断をしていかないとならないからです。震災やその後の原発問題で忘れられてしまっている感もありますが、日本の財政状況は3月11日以前から、社会保障問題なども含めて"すでにかなりシリアスな状況"になっています。日本のそれは決してギリシャ問題を遠いヨーロッパの話を他人事にできる状況ではないということです。確かに円とドルという関係では、ややこの一週間で円高に動きましたが、ドルとユーロの関係でいえばドルは対ユーロで買われており、ドルが米国の財政再建問題に絡んで売られているという一方的な見方はできそうにありません。円に関しては思惑的な部分で動いているだけとも思われます。

(出典:Bloomberg.)

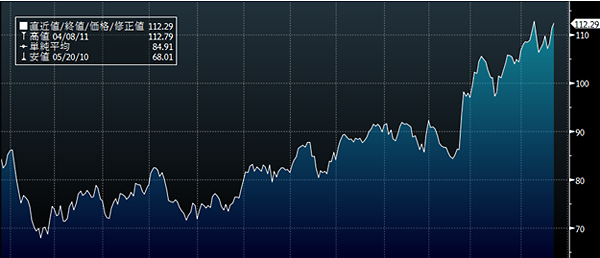

<WTI原油先物のこの1年間の推移です。----------- 再び高値トライとなってきました。原子力発電に対する世界的な認識がネガティブになる中、この影響が今後の世界経済にどの程度マイナス要因となるか気になります。>

■原油価格が再上昇中

先週末のWTI原油先物価格の終値は112.29ドル、4月8日に付けた高値112.79ドルまであとわずかな水準です。夏場のヒーティングのオイルの需要減や、在庫状況といった例年の理由、あるいは中東情勢などの緊迫がもたらす結果としての原油高が今までのシナリオです。ただ福島原子力発電所の事故がレベル7に引き上げられた以降も一向に解決する感じが見えてこないことが今回の流れの背景にあるとしたら、これは由々しき事態だと思われます。そしてまた実際その方向に向かっています。米国でもすでに定期点検終了後の原子力発電所の再稼働に対して、裁判所がストップを掛けるという問題が発生しており、今後代替として多くの火力発電所が使われるのであれば、原油を含む化石燃料の価格高騰に新たな要因が加わったことになります。とうぜん原油は石油化学製品全ての原材料であり、素材産業にとっての打撃は大きなものとなることが予想されます。

(出典:Bloomberg.)

<日経平均株価のこの1年間です。----------- 現状の膠着状況から抜け出て上に跳ねるためには、かなりポジティブな材料が必要に思われます。>

■まずは日本企業の決算注目、でもGWが控える

今週も難しい市場展開が予想されます。そろそろ日本の主力大手企業の3月期決算が発表され始めます。市場はとうぜんにしてこれを待ち望んでおり、取り分け、企業が足元の状況をどのように把握し、震災の影響をどの程度長期的なものとして捉えているかなどが争点になってくるはずですが、予想されるのは今期見通しについて多くの前提をつけたものになるか、あるいは「その段階にありません」ととりあえず逃げを打たれるかではないかと考えています。

例えば「計画停電がなかったとして」「サプライチェーンが6月中には正常化するとして」あるいは「下期からは復興需要などでプラス成長に戻ると仮定して」などといったものです。しかし、残念ながら、現時点においてはそのどの前提もあまりに不確かなものと言わざるを得ません。原子力発電所の状況も一進一退というよりは、ほとんど前進している様子が見られませんし、東京電力の夏場の供給能力についても不確実な要素が多過ぎます。何より、被災地の状況がそう短期間に改善するとは思えず、トヨタ自動車(7203)のように11月にならないと生産は正常化しないというのがかなり“現状の誠実な見方”のように思われます。

確かにバリュエーションの議論から、安値を限定的と捉えることはできるかも知れませんが「ゴールデン・ウィーク明け後に株価上昇するリスクを回避するために、今のうちに組み入れを引き上げよう」と考える投資家はそう多くはいないでしょう。週末には東京電力(9501)の救済スキームの流れから、同社の売り込まれていた社債が瞬間蒸発するように買い戻されたというような話も伝わってきておりますが、それは極めて特殊な例と考えるべきことのように思います。

■復興財源、まずはその規模を具体的に示すべき

被災地の復旧・復興、そして原発補償の問題などに関する復興財源をどこから捻出するかという議論が続いています。国債発行、増税、バラ撒き予算のカット、などなど多くの議論が永田町を中心に繰り広げられており、またこれもあれもその補償の対象にすべきという話し合いも行われているようですが、残念ながら大局的に「おおよそいくら必要」という概算数値も掴めていないままに、“とりあえず莫大な予算が必要”だから財源を捻り出す算段をしようというのが現状のように思われてなりません。

消費税3%引上げ、所得税引上げ(課税テーブルの見直し)などが議論されているようですが、それによるGDP(国内総生産)ダメージなどを含めた議論を行わなければ、日本経済自体が沈没する可能性すらあります。また安易な国債の増発に頼るようなことも、一度その道筋を作ってしまうと後戻りのできない財政悪化の道を突き進むことさえ考えられます。日本がギリシャと違って扱われる最大の理由は、その国債の引受先がほとんど国内投資家だということに尽きますが、もし景気後退などと併せてこのシナリオが崩れると一気に円債の価値が急落(金利上昇)する可能性を否定できません。

それらを防ぐために必要なことは、まずはその必要な財政規模を正しく示すことではないでしょうか。必要資金の規模が(その妥当性も含めて)明らかになって初めて市場が納得する財源手当ての手法の話に移るように思います。

今週も頑張りましょう。

|

|||||

≪原油価格が再上昇中!≫■米国のWTI原油先物取引価格への連動を目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()