※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年4月18日 楽天証券株式会社 |

![]()

4月第3週

マーケット概況

| 株式 | 週末終値 (4/15終値) |

前週末比 (4/8比) |

|

|---|---|---|---|

| 日経平均 | 9,591.52 | -176.56 | -1.81% |

| NYダウ | 12,341.83 | -38.22 | -0.31% |

| 金利・為替 | 週末終値 (4/15終値) |

前週末比 (4/8比) |

|

|---|---|---|---|

| 長期金利 | 1.285% | -0.035% | |

| ドル/円 | 83.13 | ||

| ユーロ/円 | 119.96 | ||

一難去って、また一難(ギリシャ問題)

■国内株式市場は動けない

この一週間の市場の動きは上記の表の通りです。前週も動きがなくなってきていましたが、先週はさらに動きがなくなりました。週を通じた高値安値の値幅こそ、260円余りありますが、月曜日の寄付き直後が高値となったため、火曜日以降の4営業日で見るとそれがわずかに160円余りに縮小し、大引け値ベースだけで比較するとさらに100円足らずまで縮小します。売買代金で見ても先週は1兆2,000億円台が2日間、1兆3,000億円台が2日間、最大となった火曜日でさえ1兆4,159億円という低調ぶりです。当然ボラティリティも前週よりもさらに低下し、市場は膠着感をますます強めていますが、今週それがポジティブに改善する要素は現状見えていません。強いて言うなら、震災後のパニックはいったん終息したということだけかも知れません。

■ギリシャ問題が再燃している

震災問題や原発事故関連の話題に国内市場は目を奪われていますが、昨年のこの時期に大きな話題となっていたギリシャ問題が再び燃え上がり始めています。先週15日はギリシャ10年国債とドイツ10年国債の利回り格差が1,000bpを超えました。報道でよくつかわれる放射線の単位と一緒で、債券市場関係者がよく使う「bp(ベーシス・ポイント)」で言われるとピンとこないかも知れませんが、要するに利回り格差が10%を超えたということです。日本の10年新発国債の利回りが週末1.285%、米国10年債のそれが3.4079%ですから、その差は2.12%、すなわち212bpと申し上げるといかに凄い利回り格差かということがお分かりいただけるかと思います。基本的に日米経済に相関性はあっても別々の経済圏ですが、ドイツとギリシャは同一通貨を使う欧州中央銀行(ECB)管轄の同一経済圏です。その中でこれほどの利回り格差ができてしまいました。

(作成:楽天投信投資顧問)

<PIIGS5カ国の国債CDSの推移です。----------- ギリシャのクレジット・デフォルト・スワップ(CDS)が突き抜けていることが見て取れます。これを受けてユーロは対ドルなど主要通貨に対して売られました。>

■ギリシャのCDSが過去最高の1147bp

前々回のメルマガでも「引き続き南欧諸国の信用リスク問題は警戒が必要な状況が続いています」とお伝えしましたが、状況はますます悪化しています。ギリシャ政府は15日、財政赤字削減目標の達成に向け一段の財政緊縮策と資産売却を合わせた760億ユーロ(約9兆1,040億円)規模の追加措置を発表し、ギリシャのパパンドレウ首相は併せて「ギリシャは債務を再編しない」と明言しました。同国は昨年、欧州連合(EU)と国際通貨基金(IMF)から支援を受ける条件として財政赤字の対GDP(国内総生産)比を14年までに3%未満にするという高いハードルを条件として付されていますが、1−3月(第1四半期)の歳入は目標額を14億ユーロ下回り、状況は厳しいと言わざるを得ません。こうした状況の中で、ドイツのショイブレ財務相が地元紙とのインタビューで「追加的な措置」との表現でギリシャの債務不履行の可能性を示唆したり、世界金融危機を予測したことで知られる米ニューヨーク大学のルービニ教授も同国の債務再編は時間の問題だと述べたりするなど、その不安は拡大の一途といった様相です。ちなみにルービニ教授はスペインも近いうちにこれに続く可能性があるとさらなるPIIGS問題の拡散を示唆しています。

※ PIIGS…ポルトガル、イタリア、アイルランド、ギリシャ、スペインの頭文字。

あわせて米格付け会社ムーディーズ・インベスターズ・サービスは15日にアイルランドの格付けを「Baa3」とし、従来の「Baa1」から引き下げました。見通しは「ネガティブ」のままであり、さらなる引き下げ余地があることを示唆しています。市場が手掛かり難で方向感を失っている現状でもし注目がこちらに集まってしまうと、昨年の状況が再び起こる可能性も想起されます。

(出典:Bloomberg.)

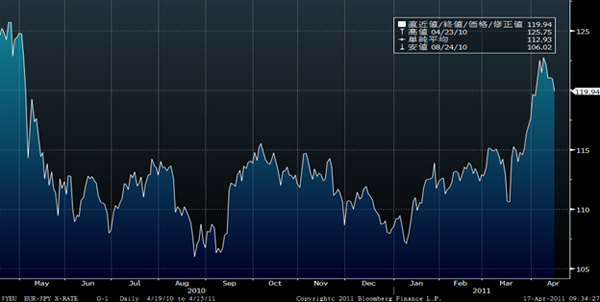

<円−ユーロのこの1年間の推移です。----------- ECBの利上げ観測から123円まで円安が進みましたが、週末の終値は120円台を下回っています。>

■高止まるNT倍率

日経平均株価を東証TOPIXで割った「NT倍率」が震災後の戻り相場の中で上昇したまま高止まりしています。週末現在の水準は11.4倍、震災前の水準に比べると平均しておおむね0.3程度高い印象です。これを数値に換算すると日経平均株価にして約250円程度になります。これを大きいと見るか、小さいと見るかはそれぞれだと思いますが、阪神大震災後の市場でNT倍率が高止まりした後にベアリングス・ショックがあったことを思い返すと、作為的な何かがないとも限りません。震災後の日経平均株価の急落(10,300円前後〜先物価格7,800円まで)にデリバティブ市場、取り分けオプション市場が震撼としたことは事実で、オプション運用を取り入れたヘッジファンドなどがポジションの組み替えを余儀なくされています。不自然なこうした数値の動きには注意を払っておく必要があります。

■米グーグル、高コストで増益ペース鈍化

現地時間14日に発表されたインターネット検索最大手の米Google(GOOG)の第1四半期決算は、新規事業への投資と積極的な従業員採用が続く中で、売上高の大幅増(29%増)が営業費用増で相殺され、純利益の増加は18%増に留まりました。これを受けて同社株価は週末に前日比でマイナス8.264%下落して530.7ドルとなりました。同社は第1四半期中に正社員を新たに1,916人採用し、従業員数が対前年比でプラス28%増となる2万6,316人となったことや全体給与を引き上げたことが要因と説明しています。しかしながら、同社が今回の震災後の対応として安否確認情報の提供などで極めて早い対応が打てたことや、そもそもピシェット最高財務責任者(CFO)の言う「過去の投資が今日の成功にとって重要なものだったことは明白だ。だからわれわれは長期的に投資を続けている」というのは事実であり、流れは不変と思われます。ただ、米国企業決算を気にする一時的な反応としてはマイナス要因となったと言わざるを得ず、今週から本格化する米国企業の決算発表に注目が集まります。

(出典:Bloomberg.)

<ナスダック総合株価指数のこの1年間です。----------- 本格化する決算発表を受けて上昇基調に戻れるのか注目されます。>

■本格化する米国企業決算に注目

市場が手掛かり難に直面している中で、今週はいよいよ米国企業の第1四半期決算の発表が本格化します。先週14日に発表されたGoogleの決算発表については前述の通りですが、今週は19日にインテル(INTC)、IBM(IBM)、そして20日にはアップル(AAPL)の決算発表があります。

最初の注目は何といっても世界最大の半導体企業であるインテルの決算発表です。同社のパソコンCPUに占める市場シェアは80%を超えており、パソコン市場全体の動向を占う上で非常に重要な位置にいます。まずひとつ目は通常の問題として、1月に市場投入した最新のCPU『Sandy Bridge』がその専用チップセットの設計不良により一時市場から回収せざるを得なくなり、その結果として、日本では新学期セールの販売に大きなダメージとなりました。こうしたチップセット不良によるダメージが世界的に見てどの程度これらパソコン販売に影響したかが読み解けます。

次に今回の震災による影響で、HDDやモニターなどパソコンやその周辺において利用される部品に、少なからず搭載されている日本製電子部品のサプライチェーンのダメージを含む供給能力の低下が、今後どの程度インテルの第2四半期ガイダンスに影響を与えるのかということが注目となります。

日本製電子部品の供給については流通在庫も含めて「まったく問題ない」という楽観的なガイダンスも考えられれば、一方で、強弁されることはありませんが「日本製電子部品の不足分は、韓国製や台湾製などでほとんど代用可能」という悲観的なガイダンスも考えられます。

IBMの決算などの中に、今回の震災を機に、企業のBCP(事業継続計画)としてクラウド化の流れが加速するような話を垣間見ることができれば(時期尚早かも知れませんが…)ベストかと思われます。アップルについては言わずもがな、『iPad 2』などの動向についてどの程度の強気なガイダンスが示されるかが注目点となります。

■まだ警戒は緩められず

前回「株価は短期的に戻り過ぎ」と申し上げた通り、一度も市場は盛り上がることなく一週間を終えました。そしてこの週末にも携帯電話の地震速報がまたあの嫌な音を告げました。先週末には街への人出もやや戻りつつあるような印象も受けましたが、人が集まる場所で携帯電話が一斉にあの嫌な音を告げることほどマインドを醒まさせることはありません。被災地以外の消費が通常に戻ることが復興の一助になるとはわかっていても、どうしても平時に戻ってその緊張感を解くことは難しいと思います。

残念ながら福島の原発事故もいまだ終息する道筋すら見えていないという状況で、原因不明とする温度上昇があったり、トレンチの汚染された水の水位は下がらなかったりと、警戒を緩めるわけにはいかないようです。一刻も早く日本に、そして被災地の皆様に笑顔が戻ることを願うばかりです。明るい材料を見つけて、今週も頑張りましょう。

|

|||

≪円安への反転を期待し、外貨建てMMFへ投資!≫■少額でグローバル投資!10通貨単位から買付可能! |

|||

|

|||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()