※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年4月4日 楽天証券株式会社 |

![]()

4月第1週

マーケット概況

| 株式 | 週末終値 (4/1終値) |

前週末比 (3/25比) |

|

|---|---|---|---|

| 日経平均 | 9,708.39 | +172.26 | +1.81% |

| NYダウ | 12,376.72 | +156.13 | +1.28% |

| 金利・為替 | 週末終値 (4/1終値) |

前週末比 (3/25比) |

|

|---|---|---|---|

| 長期金利 | 1.280% | +0.060% | |

| ドル/円 | 84.06 | ||

| ユーロ/円 | 119.66 | ||

嫌な円安が始まったのかも知れない

■方向感が見定まらない日本市場

この一週間の市場の動きは上記の表の通りです。先週の日経225は安値9,317.38円、高値9,822.06円と上下に500円幅の動きはあったものの、本来的な株式市場の価格決定要因で市場が動いたというよりは、福島原子力発電所の状況に振り回されたと言えます。火曜日には福島第1原子力発電所の周辺から毒性の強い放射性物質であるプルトニウムが検出されたことが引き金となって安値を付けに行きましたが、政府がようやく米海兵隊の特殊兵器対処部隊「CBIRF(※)」やフランスに本社を置く世界最大の原子力産業複合企業アレバの協力など国際的な協力を具体的に得ることを明らかにしたことが、市場に安心感を多少もたらしたという気がします。残念ながらすでに市場は首相官邸や政府(関係機関を含む)、および東京電力の対応能力にはあまり期待していません。ただ当面はこの原子力発電所問題の進捗状況が市場の趨勢を決める可能性が高いと思われます。

※ CBIRF…The Chemical Biological Incident Response Forceの略。化学、生物兵器、放射能、核の影響から生命、環境を守るために構成された米軍、海兵隊の特殊部隊。

■円高どころか、円安に振れ始めた

震災直後、極端にレパトリによる需給論から円高が進み市場最高値を更新したことが嘘のように、市場は本来のファンダメンタルズ評価に移ったかに見えます。年度末を超え期末の特殊需給が終わる頃には潮目が変わると当初より予想されていましたが、円は3月29日のロンドン市場の立ち上がりからほぼ全通貨に対して売られる全面安の傾向が明らかになってきました。後述しますが、もちろん「金利差」の議論からこの流れを正当化させることも可能ではありますが、プルトニウム漏出問題で株価が安値を付けたタイミングとほぼ一致して日本の通貨「円」が売られ始めていることの方が、危惧していた不気味な流れが始まってしまったことを想起させます。単なる心配性の弱気節に終わってくれれば良いのですが、円が安全な投資先と思われていたことやユーロ圏の現状のPIIGS問題の進捗状況を見ると「円が売られる理由」は従来とは違った視点が入っていると思わざるを得ません。

※ PIIGS…ポルトガル、イタリア、アイルランド、ギリシャ、スペインの頭文字。

(出典:Bloomberg.)

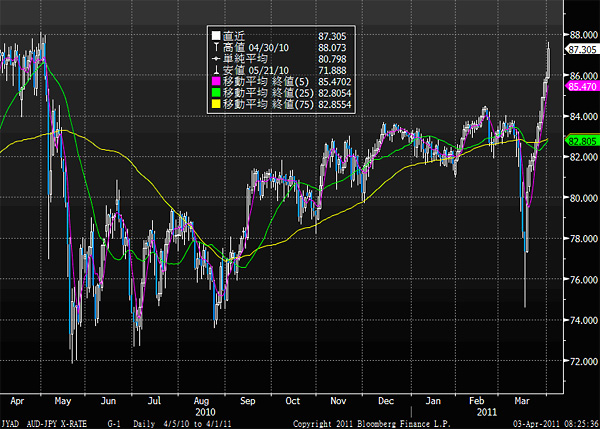

<円の豪ドルに対する動きです。----------- 震災直後には74円台まで一気に円が買われましたが、週末には88円台が見えるところ(約18%安)まで叩き売られています。ブラジル・レアルに対してもほぼ同様に3月17日に45円台を見たかと思うと週末終値は52円(約16%)を超えています。>

■米国マクロは好調さを持続

週末1日に発表された注目の米国雇用統計は市場予想を上回る内容となり、米国経済の回復の足取りがしっかりしつつあることが確認されました。まず失業率(季節調整値)が8.8%と前月比0.1ポイント低下しました。失業率の改善は4カ月連続で、2009年3月以来2年ぶりの水準に低下しています。また非農業部門雇用者数(事業所調査、季節調整済み)は前月比21万6,000人増加と、増加幅は市場予想の19万人(ブルームバーグ・ニュースがまとめたエコノミストの予想中央値)を大きく上回りました。

こうした流れを受けてNY市場は2月に付けたリーマン・ショック後の高値を更新、こうした流れが円安の根底にあるとする見方もできなくはありません。ただ米国債利回りの水準を見ると、先週はすでに10年債も2年債も利回り上昇が一服しており、金利差拡大の議論だけでは足元の為替の流れを説明するには物足りません。

(出典:Bloomberg.)

<過去4年間のNYダウの推移です。----------- 水平ラインを引いてあるのが週末引け値の水準です。相当回復してきたことが見てとれます。>

■PIIGS問題は引き続き深刻

日本のメディアでは震災問題がメインに取り上げられていますのでやや忘れ去られている感じもしますが、引き続き南欧諸国の信用リスク問題は警戒が必要な状況が続いています。なかでもギリシャ問題に次いでポルトガルの問題は深刻さを増してきており、3月24日には米格付け大手スタンダード・アンド・プアーズ(S&P)がポルトガルの長期信用格付けを「Aマイナス」から「BBB」に2段階引き下げたと発表し、引き続き見通しもネガティブのままに据え置いています。また1日には格付け大手フィッチ・レーティングスも長期信用格付けを「Aマイナス」から「BBBマイナス」へと3段階引き下げています。「BBBマイナス」はジャンクボンドといわれる投資不適格級よりわずかに1段階上の水準でしかなく、さらなる格下げの可能性も示唆しているのは前者と同様です。確かにユーロ圏全般におけるこれら諸国のGDP(国内総生産)比率はドイツやフランスなどに比べると極めて小さく影響は少ないという言い方はできなくはありませんが、少なくともギリシャ問題で市場が混乱し、ユーロが一時叩き売られたという事実が確かにある以上、このまま市場が看過するとは考え難いと思います。そして何より気になることは、そうしたユーロに対してさえ円は急落しており、週末終値は昨年5月以来となる119円台半ばだということです。

(作成:楽天投信投資顧問)

<PIIGS諸国のクレジット・デフォルト・スワップ(CDS)の推移です。----------- ポルトガルのみならず、ギリシャ、アイルランドは引き続き信用不安が高いことは一目瞭然です。>

■戦いは始まったばかり

震災から丸3週間が経ちましたが、残念ながら市場は『「急落」⇒「半値戻しのリバウンド」』というフェーズから抜け出るきっかけを見いだせていません。被災地の方々のことを思うと言い方が難しいのですが、単に震災被害だけであれば「日本の復興」を旗印に市場は回復の糸口を見つけることができます。復興銘柄であるとか、クリーン・エネルギーであるとか、材料としやすいテーマも見つけやすいのは事実です。ただ福島原子力発電所の問題は期待を抱ける話は垣間見えつつも、首相官邸や政府の発表には市場は完全に不信感を抱いており、すでにある意味では「大本営発表」には聞く耳持たないという状況にもなりつつあります。インターネットが発達した現在、誰もが簡単に海外の専門機関やメディアのニュースを簡単に入手できる状況で、別に独裁政権国家が民主化への道のりを歩き始めるきっかけとなるだけでなく、首相官邸や政府の発表する内容について簡単に裏付けを取れる状況を提供してしまっています。当然中には鵜呑みにすべきではない情報も山のようにあり、情報の選別能力が問われる局面ではありますが、この疑心暗鬼の状態を改善するには結果が見えてこないと難しいだろうと思われます。週末に得られている情報では、放射性物質の海洋流出の事実までは確認できても、それを食い止められたということは確認出来ず、当然にしてその生態系への影響などは言うに及びません。まさにまだ戦いは始まったばかりという印象です。

■被害額算定、そして復興費用見積もり

第一に福島原子力発電所の状況が信頼おける情報とともに市場がある程度納得するレベルでコントロールでき始めたことが確認できてから、まずは被害額の算定が始まるでしょう。プルトニウム漏出に続いて、放射性物質の海洋流出と深刻な問題発覚が続いている以上、途中経過での被害額の算出はあまり意味を成さない可能性が高いと思われます。このあたりは米軍や仏企業アレバの活躍などにも期待したいところですが、まだ未知数の部分が多く残ります。

先週は、計画停電が中止されることが多かったのですが、自動車産業やハイテク産業に対する震災の影響及び今後予想される計画停電の生産への影響は知り得る限りまだほとんど「ベストエフォートの予想の範囲」を超えないという不確実なものです。すなわち、数値化された確かなものはほとんどないということです。被害額の算定がなければ、復興費用の見積もりも定かではなく、当面はまだ「期待値」による投資をせざるを得ません。

■楽観論を取るか、悲観論を取るか

震災後に急激に高まったボラティリティが急速に低下(週末現在29.45、ピーク時(3月25日)は84.80)したのも市場がいまだ方向感を見いだせないことの証です。楽観的な見通しに立てば、いくつかのテーマは面白い話と見ることができます。しかし、すでに震災前に危機的な状況であった国家財政に上乗せするように復興財源捻出が圧し掛かることで、相当に用意周到で計画的な国家運営が為されない限り、現状の円安が示していることは悲観シナリオの上を走る悪い話になりかねません。日銀が国債を大量に引き受けるようなことがあれば、それは長期金利上昇を本当にもたらすかも知れません。ならばそれが市場で消化できるのかと言えばそれも疑問です。政治の強いリーダーシップが求められる局面です。

その意味でも東京電力を国営化するかしないかは本質的な問題ではなく、この先首都圏への電力エネルギーの安定供給をどうするのか、それが物理的に可能で、いつできるのか、ということが日本経済にとっては問題です。

今月中旬以降に始まる3月期決算発表を前に、今週はもう少しこうした現状を把握して行く段階になるかと思われます。4日に発表される日銀短観を市場がどう捉えるかに、目先の方向感がやや感じられるかも知れません。現状、基本的には楽観論者として株式市場に20数年関わってきた身としても、まだ楽観的な見通しを披露するのは躊躇されます。

今週も素晴らしい一週間になることを願っています。

|

|||||

≪NYダウは一週間で+156.13ドル上昇!≫■NYダウのインデックスファンドに投資! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()