※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年2月27日 楽天証券株式会社 |

![]()

2月第4週

マーケット概況

| 株式 | 週末終値 (2/24終値) |

前週末比 (2/17比) |

|

|---|---|---|---|

| 日経平均 | 9,647.38 | +263.21 | +2.80% |

| NYダウ | 12,982.95 | +33.08 | +0.26% |

| 金利・為替 | 週末終値 (2/24終値) |

前週末比 (2/17比) |

|

|---|---|---|---|

| 長期金利 | 0.970% | +0.030% | |

| ドル/円 | 81.19 | ||

| ユーロ/円 | 109.21 | ||

先週NYダウは13,000ドルを超えられなかった

■日経平均株価6カ月ぶりの高値を回復

この一週間の各市場の動きは上記の表のとおりです。日経平均株価はこの一週間で+2.8%の上昇となり、今月に入ってからの値上り率はすでに+9.6%、昨年末以来の上昇は+14.1%にも達しました。市場は先週に引き続き日銀が決定した追加緩和策を好感し、またそれに伴って為替が円安に振れたことを手掛かりに上昇しているとされています。ギリシャ向け第2次支援が決定したということも、過度な欧州財政危機への不安を払拭したという事で、足元の株価好調要因として挙げられます。好調を続ける東証第2部株価指数は昨年3月11日の東日本大震災当日の終値2,374.98まであと一歩となる2,373.96まで急回復しています。

この間、米国市場は、NYダウは+0.26%の上昇となる12,982.95ドルとなり、S&P500が+0.33%となる1,365.74、ナスダックが+0.41%となる2,963.75となっています。つまり先週一週間の値動きで言うと圧倒的に日本市場が元気ということになります。ただ年初来ということで比較すると、日経平均株価、TOPIX、NYダウ、S&P500そしてナスダックがそれぞれ+14.10%、+14.50%、+6.26%、+8.60%そして+13.77%という状況になります。たしかに総じてプラスなのですが、状況としては足元の日本市場がずば抜けて良好なパフォーマンスをあげているということになります。また米国株式市場では、結局この状況下でNYダウが13,000ドルの心理的な節目を終値で抜け切らなかったということに注目しています。

一方でこの好調な株価上昇を受けて、バリュエーション指標の割安感はほとんどなくなっており、先週末の終値で計算される予想株価収益率(PER)は、日経平均株価採用225銘柄で21.85倍、東証1部全銘柄で21.13倍となっています。当然、株価純資産倍率(PBR)も前者で1.08倍、後者で1.04倍です。一方、好調を続ける東証第2部については、PERが14.81倍、PBRが0.71倍と見た目にはまだまだ東証第1部の銘柄に比べて割安感が際立つという便法が成り立つ状況にあります。

(出典:Bloomberg.)

<東証第2部株価指数のこの1年間の推移です。----------連騰の結果、3月11日の水準にまで回復しました。>

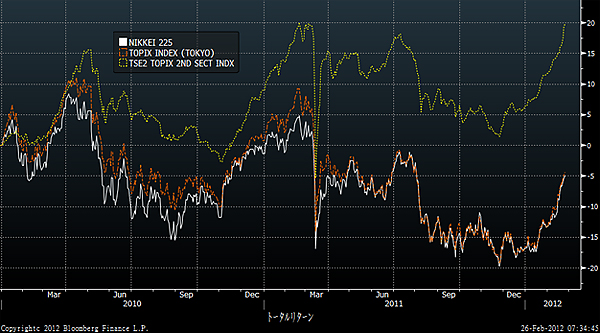

とはいえ、東証第2部の株価が東証1部の銘柄に対して出遅れていたのかというと、若干誤解があるようにも思われます。じつは2010年1月からの日経平均株価、TOPIXそして東証第2部株価指数の比較チャートを作ってみると、前者二つはトータル・リターンがマイナス5%程度のところに位置するのに対して、東証第2部株価指数はすでにプラス20%程度のところに位置し、その乖離は25%を超えます。しかもこの乖離はすでに東日本大震災の前でもおおよそ10%〜15%に拡大しており、この足元で出遅れ感が急速に埋まっているというにはやや違和感を感じます。

ただ売買代金のほうは、先週は1兆3,022億円〜1兆4,812億円の範囲で推移しており、やはり株価が上昇してくると投資家が動き出すことは明らかであり、そうしたことも業界全体として「上げ相場歓迎」ムードを醸し出す要因となっているように思われます。

(出典:Bloomberg.)

<日経平均株価、TOPIXそして東証第2部株価指数の過去2年間の比較チャートです。----------東証第2部の株価が先駆しているのは最近始まった話ではありません。>

■ギリシャ向け第2次支援決定

20日から行われたユーロ圏財務相会合はギリシャ向け第2次金融支援(追加支援)を21日にようやく合意しました。内容としては1,300億ユーロ(約13兆6,500億円)規模の支援と、民間債権者によるギリシャの債務削減への協力です。ただ今回の決定では、従来50%とされていた元本の削減率が53.5%にまで拡大され、借換後の債券の利率から実質的には70%以上の元本削減などが求められて決着という形です。またその一方で、ギリシャは政府債務の対国内総生産(GDP)比率を現在の約160%から2020年までに120.5%まで低下させることなどが決まりました。

問題は「最悪シナリオは回避できた」という解釈です。明らかに市場では「ユーロ圏がギリシャのデフォルトにより金融危機の最悪の状態に陥ることが回避できた」という楽観論が支配しているように思われますが、現時点において財政赤字が修復できないギリシャが向こう7年間で公的債務残高を対GDP比で120.5%まで減らすことができるのかということです。それには大変な緊縮財政が必要ですが、すでに2桁を超える失業率に喘ぐギリシャ経済がさらなる緊縮財政を実際に実行可能な形で受け入れられるのでしょうか? その答えは、日本の現状に置き換えてみると明らかなように思います。東日本大震災及びその後の原子力発電所事故という未曽有の国難に見舞われながらも、国民に痛みを強いる政策がなかなか決定できない政治と世論の現実があります。日本にはできないけれども、ギリシャにはそれができるという保証はどこにあるのでしょうか? ゆえに、すでに第3次支援策の必要性が語られ始めています。ギリシャ問題は3月20日でタイムアウトという問題については時間稼ぎの取り繕いはできましたが、少なくとも米国市場は本気で信じていないと思われます。だからこそ、NYダウがどうしても先週は13,000ドルを突破できなかったと考えています。

■円安が進んだのは、なぜか?

週末のNY市場で円は対ドルで81.19円、対ユーロで109.21円と大幅な円安になって取引を終了しました。通常はこの時期の季節のアノマリーとして、企業が海外で稼いだ収益を国内還流させるため、実需による円買い需要が根強く円高に傾くのが普通ですが、前述のような背景からか円安に動いています。前述のようなという意味は、ひとつには日銀が決定した追加緩和策であり、もうひとつはギリシャ向け第2次支援策の決定です。前者により日本の金利が低く放置されることから円売りが起こり、また後者から極端なリスクオフからリスクオンの状態に変わりつつユーロが買い戻されるというストーリーです。

しかし実際には先週末の新発10年国債の利回りは前週末17日の0.945%から24日の0.970%へと上昇し、対する米国10年国債の利回りは2.0017%から1.9757%へと低下しています。すなわち、金利差の議論からだけすれば金利差縮小により円高に動いてしかるべき流れです。リスクオフとリスクオンの関係はセンチメントですから定量化することは難しいですが、ちなみにユーロはこの1週間で対円では4.5%近く円安に動きましたが、対ドルでは2.4%程度に留まります。この差をドルよりも円の方がリスクオフの時の投資先としては安全なものと選考されていたからだという見方もできますが、ややそれは合理性が欠けるような気がします。むしろ、足元の流れは円が売られたと見る方が正しいのではないかと思います。

■原油価格上昇

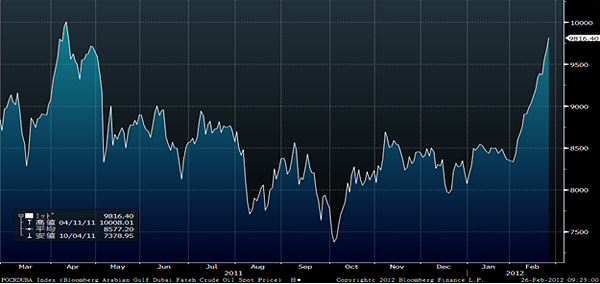

アジア市場の指標となる中東産ドバイ原油のスポット価格が急騰しています。ドルベースで見た終値は121.40ドル(出展:Bloomberg)となり、この水準は2008年8月の水準、すなわちリーマン・ショックによりすべての金融資産に対してリスクオフとなって価格が急落する前の水準にまで回復したことになります。もちろん、リーマン・ショック後の最高値を更新しています。

ただ問題は足元で円安が進んでいるということです。原油取引自体は当然ドルベースとなりますが、輸入損益は円ベースに換算した値となります。昨年末の同価格は104.84ドルで週末終値は121.40ドルですから、16.56ドルの上昇、率にして15.80%の上昇ということになります。しかし、これを円ベースで見ると 22.22%の上昇という計算になります。もちろん、為替ヘッジなどにより諸々の手立ては講じられていると思いますが、イラン情勢が混迷する中で原油価格が上昇しており、これは円安デメリットと相俟って企業収益や景気に諸に影響してくるはずです。週末、車のガソリンを給油しましたが、ハイオクが1リットル151円もしました。ついこの間まで146円程度だったのに…。

また天然ガスの主要な輸入先であるカタールですが、世界地図をひろげて確認すれば、その地理的条件がいかに不安定な状況にあるかがわかります。つまりホルムズ海峡が封鎖されたら天然ガスを運び出せないということです。原子力発電所の停止により火力発電への依存度は高まっていますが、もしカタール産の天然ガスが運び出せないとなった場合、中京地区の製造業は今夏かなりの電力不足を余儀なくされるはずです。

(出典:Bloomberg.)

<ドバイ原油価格(円換算)の過去1年の推移です。----------東日本大震災後の高値に急接近しています。>

■強気転換はできません

株価の水準から言えば私のような慎重論は的を得ていない(要するに外れています)ことになります。「市場が常に正しい」というのは、市場と向き合う者としての信条の基本ですが、日経平均株価が9,000円を超えてからは常に「変だなぁ」と思っているというのが正直偽らざるところです。PERなどによるバリュエーションの割高感については前回もさせていただきましたが、この株価上昇を弱気筋のショートカバー(買い戻し)もしくはアンダー・ウェイトのポジション修正の買いが買いを呼んでいるということ以外には、どうしても合理的な根拠を見い出せていません。「上がるから、しのごの言わずに買えば良い」という言い方もできますが、「株価の源泉は企業収益」という立場に立った時、この水準是正を正当化する収益ドライバーが残念ながら見えてきません。

PERの21.85倍というレベルを正当化するには来期以降の増益率が50%以上の急回復をしないと「割高」という議論が消せません。その収益ドライバーが見い出せれば良いのですが、「リスクオフがリスクオンになった」であるとか、「各国中央銀行のジャブジャブの金融緩和策により、行き場を失ったマネーが株に向かっている」ということでは、投資家としてはポジションを動かしようがないと思います。為替の円安修正が輸出企業の収益にポジティブな要因となるのは事実ですが、前述のとおり、輸入企業にとってはこれはデメリットです。また原材料の輸入価格の上昇を通じて、企業収益にはかならずしもメリットばかりとは言えません。

長く続いた円高傾向の中で、企業は円高抵抗力を高める方策を取っており、例えばソニー(6758)などは対ドルでの為替変動による収益差損益はゼロとまで言っています。こうした前提に立った時、2013年3月期を50%以上急激に回復させるためには、果たしていくら円安に動けばいいのでしょうか?たしかに、トヨタ自動車の場合、1円の円安で350億円の営業増益になると言われていますので、もしこのまま81円〜82円の水準が年を通じて定着すれば計算上50%増益が達成できなくもありません。ただ、今そのストーリーを是認するためには、多くの前提を変えていかないとなりません。少なくとも、欧州債務危機は解決したというような前提変更という意味です。

■ギリシャ問題は終わったのか?

ならば、ギリシャ問題はすべて解決したのでしょうか? たしかにギリシャ向け第2次支援策は決定し、これで3月20日の国債償還は問題なく行われることとなり、この局面でのギリシャのデフォルトはなくなりました。その意味では最悪の事態は回避したと言えますが、果たしてギリシャに課せられた緊縮財政をギリシャ世論は受け入れて、粛々と慎ましやかな暮らしを当面続けることになるのでしょうか?

ギリシャでは4月にも総選挙が予定されており、現パパデモス暫定政権の任期はいったんここで終了します。現時点ですでにかなり混迷している同国の政治・経済情勢を考えれば、次期政権を担おうとする政治家がどれだけポピュリズムに走るかわかりません。緊縮財政を強いるドイツを敵役として、国民に耳触りの良い空手形を切りまくるかも知れません。例えば「ギリシャはユーロ圏を離脱し、ドラクマを復活させれば、この窮状は克服できる」といったロジックです。決してその可能性を否定はできません。日本にそれを置き換えて考えた時、例えばかつて「国民の信を問う」として衆議院を解散までして決定した郵政民営化が、民主党政権に代わった途端に取り止めになりました。また、現在の日本の財政状況が極めて厳しい状況にあることは全国民が納得しながらも、増税や年金の給付額削減などという議論になると一向に話が進まず、「取れるところから取る」という話だけが進んでいます。これは日本という国やその国民性が特殊なのではなく、どこの国でも同じ事情なのではないでしょうか。

ギリシャが第2次支援策を受け入れるために緊縮財政案を可決した時、ギリシャ国内ではストライキや暴動が行われていたようです。すなわち、国内世論はその厳しさに反対なのです。また現時点ですでに支援国側であるドイツの世論も「なぜ自分達が汗水たらして稼いだお金で無駄遣いの国を救わないとならないのか」という方向に大きく傾いているようであり、欧州南北問題は相当際どい状況になっているとも聞こえてきています。冷静に考えて、恐らく第3次支援の話は不可避だろうと思います。さもなくばギリシャのユーロ圏離脱などが起こり得るでしょう。だからこそ、私はこの問題が解決したとは到底思えず、従ってそれを理由に「リスクオン」という流れにはまだついていけません。米国マクロが好調なことだけが目下の安心材料となっています。

今週も頑張りましょう。

|

|||||

≪年初来の値上がりは、日経平均株価 +14.10%、TOPIX+14.50%≫■インデックスに連動を目指す! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()