※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年2月20日 楽天証券株式会社 |

![]()

2月第3週

マーケット概況

| 株式 | 週末終値 (2/17終値) |

前週末比 (2/10比) |

|

|---|---|---|---|

| 日経平均 | 9,384.17 | +437.00 | +4.88% |

| NYダウ | 12,949.87 | +148.64 | +1.16% |

| 金利・為替 | 週末終値 (2/17終値) |

前週末比 (2/10比) |

|

|---|---|---|---|

| 長期金利 | 0.945% | -0.030% | |

| ドル/円 | 79.55 | ||

| ユーロ/円 | 104.53 | ||

バリュエーションの議論は消えたのか?

■パンドラの箱を開けた日銀

この一週間の各市場の動きは上記の表のとおりです。日経平均株価はこの一週間で約5%近い上昇となりました。その理由で最も市場コンセンサスとして語られているのは日銀が14日に発表した追加緩和策です。内容は(日銀のバランス・シート内に設けられた)資産買い入れ等基金を現在の「55兆円」から「65兆円」に増額、その増額分10兆円すべてを長期国債の買い入れにあてるというものです。従来の株式市場でETFを買うというものとは異なり、米FRBが行っているツイスト・オペ(短期国債から長期国債に入れ替えて、FRBの保有する債券のデュレーションを長くする)同様、日銀が長期国債を買い入れることで長期金利の上昇も抑えるというものです。当然、現在のゼロ金利政策もすでに発表のとおり継続されます。同時に日銀は「当面、消費者物価(CPI)の前年比上昇率1%を目指す」とデフレと闘う姿勢を示し、インフレ・ターゲットとも取れる目標を明示しました。要するに市場にゼロ金利のマネーをジャブジャブに供給する一方で、急激な長期金利の上昇を抑えるために長期国債を買って、足元のデフレ状況から脱却と共にコントロールされた物価上昇を演出し、その目標をCPIで1%にするというものです。この問題点については後半で詳述しますが、この発表を受けてまずは長期金利が0.98%レベルから0.94%レベルまで低下したこともあり、円が他通貨に対して売られ円安が進みました。一方、米国市場では好調なマクロ環境もあり、長期金利が反対に1.93%台から2.00%台まで上昇、日米間の金利差がより一層拡大したこともあり、週末の為替市場では1ドル=79.55円、1ユーロ=104.53円という水準で終わっています。この円安を株式市場が好感したということも、先週の株価上昇要因として市場でコンセンサスを得られているものです。

(出典:Bloomberg.)

<この一週間の日経平均株価の推移です。----------日銀の追加緩和後に市場が上昇しているのは明らかです。>

■バリュエーションを市場は忘れた

先週末の終値をベースに計算される日経平均株価採用銘柄の今期予想ベースPERは21.23倍です。この水準が高いか低いかの考え方ですが、一例として、リーマン・ショックもほぼほぼ峠を越し、世界経済が回復に向かい始めたと思われた2010年1月からこの2年余り(522営業日)の同指数の平均値(522営業日)を計算すると約3倍低い18.18倍(楽天投信投資顧問調べ)となります。ちなみに2010年1月当時はまだ若干リーマン・ショック後の影響を多少決算内容に引きずっているため、2010年1月4日時点の予想PERは36.14倍に高止まりしており、この18.18倍の中にはこれらの期間も含まれていることになります。欧米市場との比較をするまでもなく、現状のバリュエーションがいかに高いかはおわかりいただけるかと思いますが、先週の市場はこれらのバリュエーション分析が何も役に立たない展開となりました。当然PBRはすでに1倍を超えています。

ちなみに、一般的に市場で言われる居心地の良い予想PER水準は、日本は若干国際比較では割高と言われる14倍〜15倍程度ですが、現状の株価水準でこの予想PERをその水準まで低下させるためには、来期2013年3月期の企業収益の水準が現状よりも40%〜50%の増益を達成しないとなりません。PERは株価を"一株当たりの純利益"で割っただけの数字ですから、21倍と計算されるPERを14倍から15倍にまで低下させるには、分子の株価を下げるか、分母の"一株当たりの純利益"を増やすしかありません。これは単純な算数です。もちろん、日経平均採用銘柄225企業の平均収益が40%〜50%程度来期(2013年3月期)にV字型回復するぐらいは、足元の円安や震災復興特需、あるいはタイの大洪水で停滞した生産の再立ち上がりにより、当然起こりうると市場は見通しているのかもしれませんし、また予想PERで妥当と見なされる要求水準19倍〜20倍などに上方修正されたのかもしれませんが、私にはそれは楽観的過ぎると映っています。

(作成:楽天投信投資顧問)

<この2011年初めからの日経平均株価と予想PERの推移です。----------直近の予想PERの急上昇ぶりが際立っています。>

■やっぱり延期のユーロ圏財務相会合

当初2月15日に予定されていたユーロ圏財務相会合は20日に延期され、ギリシャ向け1,300億ユーロの第2次支援の決定は見送られました。現時点(原稿執筆時点18日)においてはこの20日のユーロ圏財務相会合でさえも電話会議で行われ支援決定は行われないとの見方もまだ根強く、市場には不安が燻っています。一部報道によればドイツのメルケル首相とイタリアのモンティ首相、ギリシャのパパデモス首相が17日に電話会議を行い、20日のユーロ圏財務相会合で「未解決問題への答えが見つかる」と確信していると3首脳が思っているとドイツ政府が明らかにしたなどと報じられていますが、同様な自体は過去に何度も起こっており、実際に20日の状況を確認してみないと確かなことは何もわからないというのが実情です。現状、すべてが憶測です。

■好調な米国マクロ、それを受け上昇する米国市場

一方、明るい材料としては先週発表された米国マクロデータは好調なものが続きました。15日にニューヨーク連銀が発表した景況感指数も、翌16日にフィラデルフィア連銀が発表した景況感指数も共に市場予想を上回るものとなりました。また米労働省が16日に発表した2月11日までの1週間の新規失業保険申請件数(季節調整済み)も、34万8,000件と前週の改定値と比べて1万3,000件減少し、2008年3月以来約4年ぶりの低水準となり、市場予測(36万5000件程度)も下回っています。さらに米商務省が16日発表した1月の住宅着工件数(季節調整済み、年率換算、以下同じ)は前月比1.5%増の69万9,000戸となり、市場予想の67万5,000戸を上回ったばかりでなく、前月値が68万9,000戸と速報値の65万7,000戸から上方修正されました。このように米国経済の動向を示すマクロデータは好調な発表が続いているため、米国経済の先行きに対する不安感は払しょくされつつあります。私自身は以前からお伝えしているようにかなり楽観的に見ています。

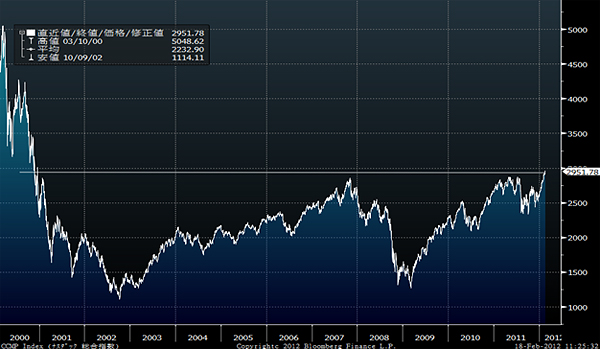

これらを反映して米国株式市場は好調を維持していますが、とくにナスダック総合指数はNYダウやS&P500指数に先駆してリーマンショック前の水準を超えてきたため、ITバブルが崩壊した2000年の水準にまで回復してきました。これはかねてからお伝えしているとおり、米国市場のハイテク関連株に最も投資魅力があるだろうという話と整合していると思います。たとえば身近な銘柄としてご紹介したこともあるアップル(APPL)、インテル(INTC)、クアルコム(QCOM)などの株価をチャートでご覧いただければと思います。

(出典:Bloomberg.)

<2000年からのナスダック総合株価指数の推移です。----------株価はリーマンショック前の高値を抜いて、2000年の水準へ。>

■パンドラの箱を開けた日銀

日銀が今回決定した追加金融緩和策ですが、たしかに市場はそれを好感し、株価上昇をもたらすという意味では評価されるべき内容だろうとは思いますが、日銀はついにパンドラの箱を開けてしまったという見方ができなくもありません。もちろん、中央銀行が短期国債ではなく、長期国債を購入してバランスシート上の債券デュレーションを長くするという方法は、前述のとおり、すでに米国FRBが「ツイスト・オペ」という形で行っており、日銀だけが特別なことを行ったということではありません。しかし、FRBがこのツイスト・オペを始めた段階から市場ではそのバランスシートの棄損についてやかましい議論が行われており、それと同様なことが日本でも今後起こらないとは限りません。

何が問題かと言えば、長期金利の上昇が起これば、日銀のバランスシートが毀損するということです。発券銀行である日銀のバランスシートが毀損するということは、すなわち円の価値が減価するという事に他なりません。もちろん、今回の10兆円という規模ではとやかく言う必要性は直接的にはないだろうと思いますが、すでに貿易赤字が定着し、経常収支の黒字維持にも赤信号が灯っている日本の台所事情はかなり火の車です。公的債務残高の対GDP比率で見ると世界中で突出した赤字大国である日本が、唯一国債の信用を落とさないで保ち続けていられているのは「日本国債は90%以上が国内で消化されているから」というロジックですが、経常収支が赤字になってきてしまえば、脆くもそのロジックは崩れ始めます。すでに米国格付け機関であるムーディーズなどは警鐘を鳴らし始めています。外国人投資家の国債保有割合が増えれば増えるほど、国債の値動きに今までとは違った力関係が生じます。すでに欧米のヘッジファンドなどが日本国債の売り仕掛けをしているという噂話は跡を絶ちませんが、そうしたことが現実となる日がないとも限りません。

その時、日銀は保有する長期国債を売却できるのでしょうか? もちろん、いざとなれば保有する勘定区分を変更して償還まで持ち続けることにすれば(たしかこの方法で時価評価を下げることができるはずです)評価損の償却は回避できるかも知れませんが、それは正攻法ではありません。そして何より、何かあれば日銀が長期債を買い取るという前例を作ることが今後の日銀の金融政策に何らかの縛りを与えないかという事が危惧されます。今国会で政治家から日銀白川総裁へ浴びせられた野次は凄まじいものがありました。あの現実を見てしまうと、今の日銀にとってはたかが10兆円の長期国債ですが、されど…という危惧を強く持ってしまいます。今回のギリシャ問題の解決に際し、なぜドイツがユーロ共同債の発行に強く反対をし続けているのかという理由も再度確認する必要があります。

■本当に個人投資家は国内回帰をしているのか?

最近は新聞やテレビでも投資信託の資金流出入の分析を行って、個人投資家が国内市場に帰ってきたというような報道がよく見られますが、本当にそうでしょうか? じつはこれには大変違和感があるということもお伝えしておきたいと思います。ネット証券の多くは取扱い投資信託の買付け代金のランキングを日次、週次あるいは月次で集計して公表していますが、少なくとも大手ネット証券のそれらを見る限りにおいて、ベスト5に純粋国内投資ファンドを見つけることは、きわめて難しいです。

ためしに楽天証券のWebサイトで投信ページを開いていただくと、中ほどにそのランキングページがあります。デイリー、週間、月間といったタブがあり、それらをクリックしてご覧いただけるファンドは基本的にすべて国内市場(株のブル・ベアを除く)を投資対象としたものではありません。ほぼ同様な結果がネット証券全般に言えます。

では何が起こっているのかと言えば、それは対面型販売会社による売れ筋商品と、ネット系販売会社のそれが違ってきているという事です。では、その二つのチャネルの最大の違いは何かと言えば、対面型は当然営業マンによる働きかけがあり、ネット系にはそれがないという事です。現時点ではネット系チャネルでの投信販売のシェアはまだまだ低く、全体のおおよそ3%程度と聞いておりますので、97%を占める対面型の動きの方が統計上は大きくトレンドを証明するデータになるとは思いますが、大きな販売上の建てつけの違い(受動的選択と能動的選択)を考えた時、そのチャネル毎の売れ筋の違いが意味することは、今の市場動向を見ていく上で大きなインプリケーションがあるものだと考えます。

今週も頑張りましょう。

|

|||||

≪日経平均株価前週比+437.00円のプラス≫■日経平均の3倍の値動きを目指す! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()