※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年12月19日 楽天証券株式会社 |

![]()

12月第3週

マーケット概況

| 株式 | 週末終値 (12/16終値) |

前週末比 (12/9比) |

|

|---|---|---|---|

| 日経平均 | 8,401.72 | -134.74 | -1.58% |

| NYダウ | 11,866.39 | -317.87 | -2.61% |

| 金利・為替 | 週末終値 (12/16終値) |

前週末比 (12/9比) |

|

|---|---|---|---|

| 長期金利 | 0.980% | -0.020% | |

| ドル/円 | 77.77 | ||

| ユーロ/円 | 101.47 | ||

リスクオフ加速したままクリスマス休暇

■まとまらない欧州、フランス格下げ

この一週間の各市場の動きは上記の表のとおりです。前週末の欧州連合(EU)首脳会議の結果を日本だけ取り違えたのかは定かではありませんが、もしくは単純にNY市場が上昇して終わったことだけを受け止めたのか、月曜日の日経平均株価は予想通りシカゴの日経平均先物価格の終値に擦り寄る形で始まりそのままの水準で終了しました。ゆえに月曜日だけ前日比プラス117円となるのですが、その後は欧米市場が軟調に引けて地球を一回りしてくるのを受けて連日ダラダラと下落する展開が続きました。決して日本国内に、市場が以前ならば気にする材料がなかったわけではありません。ただ市場が気にしているのは永田町の動静(国会は閉幕しましたが…)でも、日銀短観の結果でもなく、欧州債務危機ばかりという感じです。後述しますが、米国マクロは好転しているエビデンスもいくつも見られるのですが、欧州連合(EU)首脳会議の首脳間の意見の相違が明らかになったり、フランスの格付け見通しが引き下げられたりしたことの方が刺激的だったようです。

ただ売買代金は再び週を通じて1兆円を超えることない状況に舞い戻り、まさに閑古鳥が鳴いている状況です。このままクリスマス休暇に突入するので、市場の停滞感はより強まるものと思われます。ただ投資主体別の売買動向を見ると、前週SQを含む週間取引において外国人投資家はすでに売り越しており、年内の処分玉はすでに処理済みかも知れず、ここからの深押しは少ないかも知れません。

(出典:Bloomberg.)

<日経平均株価のこの1週間の推移です。----------週初、日本だけ値がもったのが不思議ですが、その後は欧米に合わせてダラダラと下げました。>

■インテル&トヨタ

先週12日、米半導体大手インテル(INTC)がタイの洪水被害によるハードディスク・ドライブ(HDD)の供給不足でパソコンの生産が落ちていることを受け、第4四半期の売上高が予想を下回るとの見通しを発表しました。従来予想は147億ドルでしたが137億ドルの上下3億ドルになると予想しています。同社が「過去2週間で供給状況が一段と明らかになるにつれ、インテルの受注にも大きな変化が見られた。インテルの顧客の多くはHDDの供給不足はしばらく続くと予想している。少なくとも2012年第1四半期の初旬までは続くと予想している」と伝わってきており、これらを受けて米ヒューレット・パッカード(HPQ)、米デル(DELL)、中国のレノボ・グループ(00992)、台湾のエイサーなど世界の主要パソコンメーカーがパソコンの生産量が落ちる恐れがあると警告し、インテル自身も半導体の在庫を減らしていると発表しています。残念ながらこれらは多くの日本のハイテク関連企業にとってはネガティブな話で注意深く見守っていく必要があります。

その一方でトヨタ自動車(7203)は16日、2012年(暦年)の世界生産台数(トヨタ・レクサスブランド)を過去最高の865万台とする計画をまとめたと報じられています。これはリーマン・ショック前の07年の853万台を超え、5年ぶりに過去最高を更新するものであるため、どれだけアグレッシブで意欲的なものであるかは明らかです。今年の見通しは東日本大震災やタイの大規模洪水による減産影響で700万台あまりに留まる可能性が強いのですがなおさらです。前回「日本のもの作り基盤の崩壊」ということをお伝えしましたが、こうした企業努力と前向きな姿勢をぜひ“お国”も支援、後押しをして欲しいものです。それこそが経済活性化、景気浮揚、雇用拡大、税収増、そして財政赤字縮小と社会保障費の捻出という流れに繋がるのですから。そして当然そこには株価上昇という絵が描けます。

■FOMCと新規失業保険申請件数

米連邦準備理事会(FRB)は13日、年内最後となる米連邦公開市場委員会(FOMC)で事実上のゼロ金利など金融政策の現状維持を決めて終了しました。声明では「11月のFOMC会合以降に入手した情報は、世界的な成長の一部明白な減速にもかかわらず、(米国)経済は緩やかに拡大してきた(expanding moderately)ことを示唆している。」と前回11月の「9月のFOMC会合以降に入手した情報は、今年これまで成長の重しとなっていた一時的な要因が解消したことを一部反映し、第3四半期に経済成長が幾分強まった(economic growth strengthened somewhat)ことを示唆している。」と景気判断をより一歩上方修正した形になっていますが、一方で欧州債務危機への懸念を強めており、引続き楽観できない状況が続くというのが市場の一般的な見通しです。

ただ米労働省が15日発表した新規失業保険申請件数によれば、12月10日までの1週間のそれは2008年5月下旬以来約3年半ぶりの低水準となる366,000件と前週の改定値比で19,000件減少し、また市場予想(39,000件程度)も大幅に下回る結果となっています。これらは最近の雇用統計などとも整合しており、もし欧州債務危機無かりせばという印象を強く持ちます。

■商品価格に変調の兆し

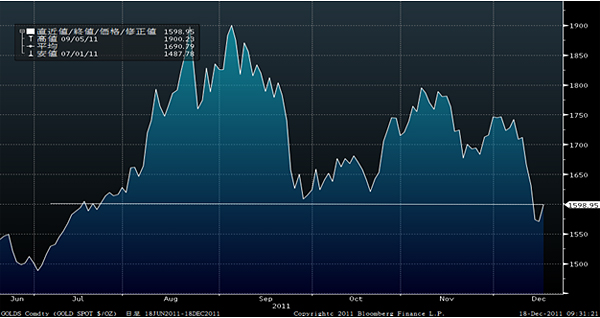

ソブリン・リスクという事が多くのメディアで取り上げられるようになり、また米国国債の格下げなどにより安全な資金の逃避先として注目を集めていた金市場ですが、直近の動きをみている限り、「現物資産へ」という動きには変化があるようです。先週末金曜日にはややリバウンドしていますが、現在のドルベースの金価格の水準は7月中旬の水準となります。これは米国国債もいよいよ格下げになるかという緊張感が高まり、現金や国債で資産を保有するよりも、現物資産である金を保有した方が安全であるという解釈のもとに「金に資金が向かう」という説明で解釈されてきた流れでもありましたが、足元の金価格の動向はそうした説明では成り立たない動きとなっています。

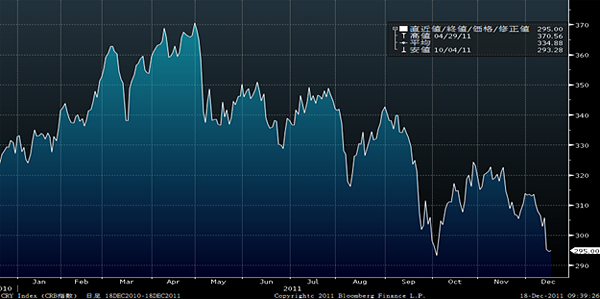

じつはこれは商品市場全体に言える流れでもあり、国際商品市況全体の動きを捉えるのに便利でもあるロイター/ジェフリーズCRB指数などを見ても、実は今年の4月末をピークに上下の動きを繰り返しながらも、トレンドは右肩下がりなことが明らかです。WTI原油価格も一時期は100ドルを超える流れになりつつあったものが、先週末終値は93.53ドルと大きく低下しています。背景としては多くの解説がなされていますが、もっとも納得がいく見方としては、投資資金がリスクオフの姿勢を強めて、やはり最終的には米国債券に戻っているということだと思います。米国10年国債の利回りは先週末終値で1.8474%に過ぎません。実は格下げ前には3%もありました。つまり、格下げされようが、失業率が高まったり、オバマ政権の不安定さや多くの経済的悲観論が叫ばれようが、投資家は多くの比較感の中で米国国債をこの水準まで買い上げているということです。これは為替市場の動向でも、円を除くほぼすべての通貨に対してドル高であることと整合性があります。

(出典:Bloomberg.)

<金価格(ドルベース)の約6カ月間の推移です。----------米国国債格下げ前の水準にまで下落していることは明らかです。>

(出典:Bloomberg.)

<CRB指数の1年間の推移です。----------4月末をピークに傾向として下落していることは明らかです。>

■日銀短観が示したもの

日銀が15日発表した12月の企業短期経済観測調査(短観)は、日本の置かれた厳しい状況と将来への処方箋を明確に示していると思われます。足元を見る限り、日本経済が急減速する海外経済と比較的堅調な内需の綱引きになっている状況を浮き彫りにしたと言えますが、その比較的堅調な内需とは何がもたらしているのかということはよくよく考えておくべきだと思います。ここで処方箋を誤ると、それは将来への大きな禍根(かこん)として残ることは歴然としていると思われます。

内容をみると大企業非製造業や中小企業の景況感を示す業況判断指数(DI)は改善していますが、大企業製造業のDIは輸出低迷で前回9月調査と比べ6ポイントも悪化し、半年ぶりのマイナスになっています。業種別では「電気機械」と「窯業・土石製品」が16ポイントの悪化です。タイの洪水によるHDDの生産減少などだけでは説明がつかないものです。最近の家電企業の時価総額減少などを見ていても、それが日本の主要ものづくり産業の国際市場における地盤沈下を現しています。東日本大震災後から続いて自粛ムードの反動があれば、非製造業などには回復感があり、またようやく復興も少しづつは動いているようですから、それら関連も浮上するでしょう。しかしそれらはイベント・リスクの反動でしかないということには注意が必要です。外需部門のそれと、内需部門のそれとでは、前者が構造的なものへとなりつつあるDIのマイナスと、後者が一時的な反動によるDIのプラスという時間軸のずれがあります。そこに経済政策が処方箋を誤ると、本当にこの国の財政改革を含む国力回復が手遅れになる可能性だってあるだろうと思います。内需が良いとされるならば、その間に外需が立ち直れるような手当てをしておくべきだと考えます。当然、将来の治癒を考えれば、目先の手術はどんなに麻酔をしようとも術後にしばらくは痛みを伴うもののはずです。それを恐れて局所麻酔ばかりを使っていては、最終的には手遅れになります。

■二つのスマートフォン

おそらく今週は外資系企業に勤める友人たちにメールを送っても「休暇中です」というリターンばかりでしょう。今や市場取引の大半を占める外国人投資家の窓口となるところが、例年通り、クリスマス休暇に入るタイミングです。また残念ながら、どう周りを見回してみても、今週中に何かが大きく改善するという見通しは立ちません。少なくとも国会は多くの法案審議を残したまま年内は終了してしまいましたし、国内政治日程で大きなイベントは見当たりません。

そんな中、数少ない来年に向かっても期待できるテーマとして、ワイヤレス・ネットワークのインフラ投資が考えられますが、この週末に二つ目のスマート・フォンを手に入れました。『iPhone 4S』は10月中にすでに手に入れておりましたが、12月17日についに発売になった富士通(6702)製のandroid端末『ARROWS Z』を手に入れることができました。android端末は春先に一度手に入れ試してみましたが、あまりのファームウェアなどの不調続きにいったん手放しガラケー(従来型携帯電話)に戻していましたものを、今回機種を変えて再挑戦です。機種選定のポイントは『iPhone 4S』と同じようにCPUがDUALコアになったこと、そしてWiMAXを備えてテザリングができること、前回のとは違うメーカーだということです。

まだ手に入れたばかりですので、だから何ということはレポートできませんが、これから正月明けぐらいまでの間に、いろいろと試してみようと思っております。ただ明らかにネットワークに負荷を掛けるものが増えているということはすでに実感できております。

今週も頑張りましょう。

|

|||||

■日経平均が上がっても下がっても収益のチャンス! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()