※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年12月12日 楽天証券株式会社 |

![]()

12月第2週

マーケット概況

| 株式 | 週末終値 (12/9終値) |

前週末比 (12/2比) |

|

|---|---|---|---|

| 日経平均 | 8,536.46 | -107.29 | -1.24% |

| NYダウ | 12,184.26 | +164.84 | +1.37% |

| 金利・為替 | 週末終値 (12/9終値) |

前週末比 (12/2比) |

|

|---|---|---|---|

| 長期金利 | 1.010% | -0.065% | |

| ドル/円 | 77.62 | ||

| ユーロ/円 | 103.91 | ||

日本のもの作り基盤の崩壊始まる

■やはり欧州問題に振り回される

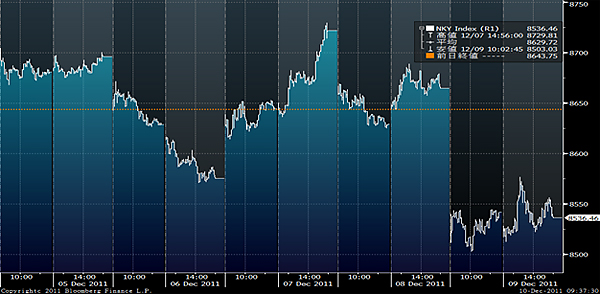

この一週間の各市場の動きは上記の表のとおりです。日経平均株価の週を通じた高安上下の値幅はわずかに230円足らずしかありません。週初月曜日にいたっては驚くほど少ない30円余りです。市場の関心事は前回お伝えしたとおり、8〜9日の欧州連合(EU)首脳会議及び8日の欧州中央銀行(ECB)理事会にありました。すなわち、月曜日は欧米市場がまだ日曜日のため一切材料がないため動けず値幅は30円余り、翌火曜日は米格付け会社スタンダード・アンド・プアーズ(S&P)ユーロ圏15カ国の一斉格下げの報道により120円余りの下落、水曜日は150円弱戻しますが、これは8日〜9日の欧州イベントに対する期待感が先行して拡がったことによるものです。実際翌8日(日本時間)にはその夜から始まる欧州イベントを控えて動けなくなり、SQ前のポジション整理なども手伝い60円弱下落しています。9日(現地時間8日)は欧州中央銀行(ECB)理事会が開催され0.25%の利下げは市場の予想通りに決定されたものの、一方でもうひとつの市場の期待値であった国債の買い入れについてはECBドラギ総裁が否定的見解を示したことが市場に嫌気され、先行する米国市場でNYダウが200ドル近い下落を演じたことを引き金にさらに下落、結局週末の終値は8,500円台に舞い戻るという展開となりました。国内に材料がなかったわけではありませんが、見ている限り、ほとんどそれらは無視であり、売買代金も全然膨らみませんでした。そして驚くほど国内取引時間で値幅が出ません。ちなみに、週末金曜日の売買代金は約1兆7,910億円ですが、昨年12月限先物・オプションのSQを伴った12月10日の売買代金は2兆5,479億円です。いかに売買水準も低調なままであるかは推して知るべしという感じです。

(出典:Bloomberg.)

<日経平均株価のこの1週間の推移です。----------国内の取引時間中には、週を通じて殆ど上下の動きがないことが一目瞭然です。>

■2閣僚問責可決なるも国会閉幕

先週1週間の日経新聞朝刊1面を飾った新聞記事の見出しを見れば、いかに経済関係者の関心事が永田町になく、欧州にあるのかがわかります。国会会期中でありながらも、当然のように週を通じて1面トップを国会や国政関係の記事が飾ったことはなく、2閣僚の問責に関する記事が申し訳程度に隅っこに月曜日、金曜日、土曜日に掲載された程度です。「郵政改革法案」、「国家公務員給与引き下げ特例法案」、「国家公務員制度改革関連法案」、「労働者派遣法改正案」そして「衆院の「一票の格差」是正関連法案」など重要法案が軒並み次期通常国会に先送りされ、そしてさらには一川防衛相と山岡国家公安委員長・消費者担当相の問責決議が可決されたにもかかわらず、今期国会は通常の会期末で閉会となりました。社説でも「重要法案先送りは無責任だ」と書き立ててくれていますが、当然市場関係者と話していても、メディア上のコメントを探してみても、すでにこうした事態を殊更に問題視する人はいません。結論は無関心というより、諦めてしまっているだけなのだろうと思いますが、その諦めは必ずまたしっぺ返しで身に振りかかるだろうと思います。そのしっぺ返しのひとつが、世界中で突出した比率にまで達している公的債務の対GDP比率(約220%)です。ギリシャ(約140%)やイタリア(約120%)の比ではありません。でもこれらで市場が動いた印象はまったくと言っていいほどありませんでした。

■欧州イベントは予想通り

ところで市場の期待を一身に集めた欧州イベント、すなわち8〜9日の欧州連合(EU)首脳会議及び8日の欧州中央銀行(ECB)理事会の結果はどうだったかと言えば、これまたまったく予想通りの結果だったと言えます。まず8日ECB理事会では0.25%の利下げは決定しましたが、中央銀行としての金融政策と財政政策の境界が曖昧になるとしてドイツ連銀が強く反対している財政悪化国の国債購入の拡大については見送られました。イタリア財務省を経て、ゴールドマン・サックス・グループの役員も務めたドラギECB総裁はイタリアの情勢を考えると財政悪化国の国債購入拡大を求める市場の期待には答えたかったのかも知れません。また市場もだからこそそれを期待したのかも知れませんが、結果はドイツ連銀の顔色をうかがったものとなりました。これには当然市場は失望します。

8〜9日の欧州連合(EU)首脳会議では財政規律を強化する協定をEU27カ国の基本条約に盛り込むため、基本条約の改正を目指したものの、英国が強硬に反対したため、合意にいたらず、英国を除く26カ国は、議会での承認などを前提に、基本条約とは別の新たな財政協定に参加する意向を表明して閉幕しました。英国は孤立した形になり、これらの問題が一筋縄では行かないことが改めて露呈したものと感じます。しかしそもそも「ユーロ圏の各国の財政赤字が3%を超えた場合、自動的に制裁を行うこと」をEUの基本条約に入れた場合、現在それをクリアできる主要国はどの程度あるのでしょうか?PIIGS各国がクリアすることが無理なのは言うまでもなく、実は英国もフランスも3%ははるかにに超えていることは周知の事実だからです。「何とかしないとならない」という精神論と、「ならばどうする」という具体論がいつまでたっても噛み合わない問題の根の深さはこのあたりにあるものと思われます。この問題は残念ながらまだまだ長引きそうです。

■12月米ミシガン大消費者信頼感指数速報値、6カ月ぶり高水準

前回、米国雇用関連統計が好調だということはお伝えし、また年末商戦のスタートも好調だとお伝えしましたが、9日に発表されたロイター/ミシガン大学の12月の米消費者信頼感指数(速報値)は11月の64.1から上昇し67.7となり、エコノミスト予想の65.5をも上回る6カ月ぶり高水準となりました。同指数の上昇は4カ月連続です。米国マクロの中心課題は、雇用と住宅と消費ですが、米労働省が発表した先週の新規失業保険申請件数(季節調整済み)も前週から23,000件減少して381,000件とブルームバーグ・ニュースがまとめたエコノミスト予想の中央値395,000件を大きく下回っています。すなわち、雇用と消費はあきらかに回復傾向を示していると思われます。やはり米国経済への過度な悲観論は投資判断を誤らすことになりそうだと思います。こうした状況を踏まえて、13日から始まる連邦公開市場委員会(FOMC)でバーナンキ議長が声明でQE3などに触れるのかどうか、注目されます。また13日に11月の小売売上高、15日に11月の鉱工業生産や12月のニューヨーク連銀製造業景況指数、フィラデルフィア連銀製造業景況指数の発表があり、米国が好調さを取り戻しているのかなどもあわせて注目したいところです。

■円高・タイ洪水響いてトヨタ純利益56%減の意味

欧米発の問題にばかり振り回されている日本市場ですが、国内では憂うべき問題が発生しました。トヨタ自動車(7203)が中間決算発表時に公表できなかった通期見通しについて9日、2012年3月期の連結純利益(米国会計基準)が前期比56%減の1,800億円になる見通しだと発表したからです。この内容はトヨタ自動車単独問題にとどまらず、日本経済の今後を考える上でもかなり多くのインプリケーションがあるものとして重く受け止めざるを得ないと思います。15日に発表される日銀短観などより余程重要だと考えています。

まず内容を見てみると4〜6月期決算を発表した8月時点の通期予想は3,900億円ですから、ここから2,100億円の大幅(△56%)な下方修正となります。同社は東日本大震災後に寸断したサプライ・チェーンを懸命に復旧させ、前倒し、前倒しで生産を回復させてきましたが、タイの洪水と円高でこれらの進捗が大きく狂ったことを今回の決算は如実に証明しています。しかし問題のインプリケーションは8月末時点の予想と比べて(1)1,900億円分の減益要因は円高にあるという点、(2)東日本大震災の影響は1,600億円であるのに対し、タイの洪水被害は1,200億円にもおよぶ点、の二つにあります。

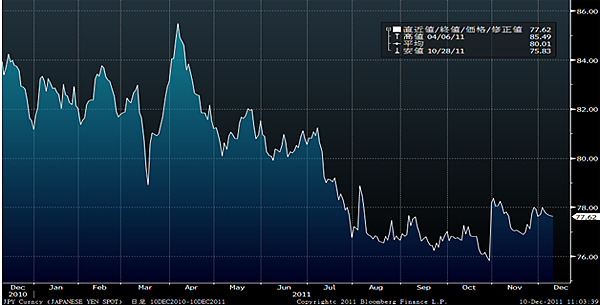

小沢哲副社長によると「仮に1ドル=85円なら今期の営業利益は7,600億円(震災やタイの洪水の影響を除く)になり「長期ビジョンの計画線上」」だと言います。この1年間のドル円相場を回顧する時、85円を想定することはいかにも難しい前提の置き方だと思いますが、少なくとも82-83円という水準はそんなに的外れだとは思いません。隣国韓国がアジア通貨危機以降に積極的な自国通貨安政策により外需産業を振興し、結果として現在のサムソン電子や現代自動車の世界的な大躍進があることは周知の事実ですが、政局に明け暮れる政治の放置が為替政策の無策を生んだ結果として、年初来2割近く株価は下がってもなお東証一部上場企業の中で時価総額比率3.4%程度を占める株式会社日本の筆頭企業の収益をこれほどまでに圧迫する結果になっていたということは、極めて由々しき事態だと思います。トヨタ自動車一社でこの有様です。ご承知のとおり、自動車産業ぐらい裾野の広い産業は他にありません。たとえて言うなら、まずトヨタ自動車の直系自動車部品メーカーであるデンソー(6902)が時価総額50位で0.53%、豊田自動織機(6201)が0.19%、アイシン精機(7259)が0.18%などとなります。東日本大震災の時に明らかになったサプライチェーンの末端まで考えると、どれだけの規模でその裾野が広がっているのかということです。それら全体を失った経済的な損失はいかばかりあるのでしょうか?

税と社会保障の一体改革と言われる中で、厚生年金と国民年金を合併させることや最高所得額の引き上げなどが検討されています。しかしその厚生年金や健康保険を支えているのは、いわゆる「給与所得者」であり、それの半分の負担を強いられ雇用する企業そのものです。しかし政府は円高対策にしても、法人税減税にしても、あるいは環太平洋連携協定(TPP)などの関税問題にしても、何ら有効な手立てを講じようとはしていません。国際競争に晒されている企業を取り巻く環境は厳しさを増すばかりです。少子高齢化が加速するこの国で、非労働人口への給付を労働人口への負荷を上げることばかりで解決して内需主導の豊かな国家に今後成長できるとでも考えているのでしょうか?

(出典:Bloomberg.)

<ドル円為替のこの1年間の推移です。----------前半と後半、全くと言っていいほど、その水準が違います。>

タイの洪水被害がここまで拡がった理由は、タイのトヨタ自動車の工場が浸水したからだけではありません。タイにある半導体メーカーなどの工場が生産を止めたことで、連鎖的に同社の北米の完成車ラインまでも止めないとならないほどの影響が拡がったからです。これについて同副社長は「特定の電子部品は国内がすでに空洞化しているという現実を目の当たりにした。日本のものづくり基盤の崩壊が始まっている状況を垣間見た。」と発言されています。半導体や電子部品は韓国勢や台湾勢と激しく価格競争を繰り広げている分野です。高い人件費(社会保障の企業負担分は益々増えます)、高い法人税(震災前には法人税減税の話がありました)、そして円高(散発的な単独介入だけとほぼ無策に等しい)と3重苦に苦しみながら国際競争で勝たなければならない“ものづくり”産業にあっては、国内空洞化を加速させてでも海外に生産拠点を持って出ていかざるを得ません。そして気が付いたら、日本の基幹産業の大切なワンピース(かなり小さな部品です)がタイの工場で生産されており、それが多くの自動車メーカーの生産の足枷になってしまったということです。

「少しでも国内生産が残されていれば、もっと早く生産を再開できたかも知れない。」あるいは「国内でなくても、タイ以外の国にラインを持っておけば良かったではないか。」という指摘を聞くことがあります。海外に出て行った企業が悪い、あるいは生産拠点を分散していなかった企業のリスク管理が悪いという意味です。でも本来は、国内メーカーがある程度心地良く国内生産をできる環境を整えることこそ、政治に期待されるものではないのでしょうか? タイに日本企業の多くが進出した理由は、積極的な優遇政策による同国からの誘致活動があったからです。国内に生産拠点があれば、そこに雇用が生まれ、消費が生まれ、当然そこに人口が集まる以上は過疎化も避けられます。彼らはそれを知っていたから政策手段を講じたし、何もしない日本からは日本企業が出て行ったということにほかなりません。

トヨタ自動車は90年代の超円高の時も「三河の雇用を守る」と頑張った経緯があります。今でも豊田章男社長は繰り返し「石にかじりついてでも(国内生産300万台体制は)守る」と言われます。日本最大の企業とはいえ、しかし民間企業のトップがそこまで考えて頑張る時、政局優先で重要法案審議を止めたまま9日に閉会した国会とのコントラストに思いをためる市場関係者は多いだろうと思います。このまま「日本のもの作り基盤の崩壊」を放置していてはいけないと強く思います。

■年内は膠着した市場が続くでしょう

前述したとおり、今週は日銀短観も発表になれば、米国ではFOMCもあります。経済統計も諸々発表になりますが、まず商いは膨らまず、引続き欧米市場の動向を反映した寄付き価格を挟んだ狭い範囲のレンジ取引の日々が続くのだろうと思います。週明けは前日比+100円程度となる8,650円前後で始まり、ほぼその上下100円程度の日中取引だと思われます。そしてそのまま外国人投資家がクリスマス休暇入りしてしまえば、さらに商いは細り、膠着した状態が年内は続くものと思われます。もちろん、欧州債務危機に絡む何らかの進展が見られれば話は別です。ただ国会も閉会してしまった以上は、日本のこの閉塞感を打開するような材料は年内は出がたいだろうと思います。ならば変な円高が進まないことを願うばかりです。

今週も頑張りましょう。

|

|||||

≪好調の米国株に期待!≫■米国株式市場の好調を享受することを目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()