※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年12月5日 楽天証券株式会社 |

![]()

12月第1週

マーケット概況

| 株式 | 週末終値 (12/2終値) |

前週末比 (11/25比) |

|

|---|---|---|---|

| 日経平均 | 8,643.75 | +483.74 | +5.93% |

| NYダウ | 12,019.42 | +787.64 | +7.01% |

| 金利・為替 | 週末終値 (12/2終値) |

前週末比 (11/25比) |

|

|---|---|---|---|

| 長期金利 | 1.075% | +0.040% | |

| ドル/円 | 77.99 | ||

| ユーロ/円 | 104.45 | ||

がんばる米国、足引っ張る欧州

■日米共、約2年ぶりの週間上げ幅

この一週間の各市場の動きは上記の表のとおりです。日経平均株価の週間上げ幅は2009年12月以来最大となり、一方、米国株式市場もNYダウで+7.01%の上げ幅ですが、S&P500種は1,244.28pts(+85.61pts:+7.39%)となってNYダウをさらに上回り、週間上げ幅は2009年3月以来最大となりました。日経平均株価は目先8,682.51円の水準にある75日移動平均線を越えられれば、次は8,945.95円にある100日移動平均線にもトライできるような印象です。

(出典:Bloomberg.)

<日経平均株価のこの1年間の推移です。----------移動平均線は25日、75日、100日にしてあります。>

■米国年末商戦好調スタート

前回、米国のクリスマス年末商戦の趨勢を占ううえで重要な日となる「ブラック・フライデー」が好調であることをお伝えしましたが、それに続く「サイバー・マンデー」もとても好調であったようです。ロイター通信社(TRI)の伝えるところによると「調査会社コムスコアによると、サイバーマンデーとなる28日のオンライン売上高は12億5,100万ドルと、前年同日比22%増加した。」インターナショナル・ビジネス・マシーンズ(IBM)傘下のIBMベンチマークによると、「オンライン売上高は前年同日比33%増。百貨店のオンライン売上高は同60%、家庭用品小売りの売上高は68%それぞれ増加した。」コムスコアによると、「2010年のサイバーマンデーのオンライン売上高は10億ドルを上回り、過去最高を記録していた。」とあります。つまり今年も過去最高を更新したということです。この話が米国株式市場に安心感をもたらしたため株価が上昇、その好影響を受けて日本市場も上昇しました。

ちなみに「ブラック・フライデー」を含む感謝祭週末の小売売上高について補足しておくと、全米小売業協会(NRF)のデータに基づく感謝祭週末の小売売上高は前年比16%増加し524億ドルに達したようです。NRFの27日の発表資料によると、買い物客の週末の平均支出額は398.62ドルと、前年同期の365.34ドルから増え、消費者の財布のひもが緩んだことがわかります。

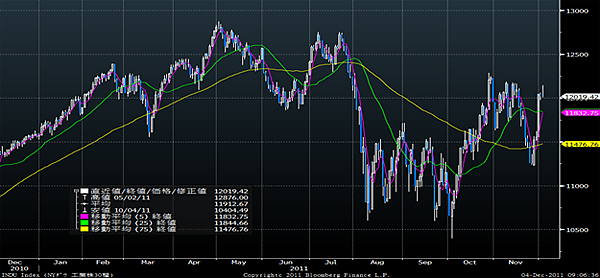

(出典:Bloomberg.)

<NYダウのこの1年間の推移です。----------一気に12,000ドル台を回復し、この揉み合いを抜けられれば12,500ドル台も見えてきます。>

■ドル資金供給で日米欧の6中銀が協調を発表

先週水曜日、夜20:30の速報で「日銀総裁23:00から緊急記者会見」と報じられた時には何があったのかと思いましたが、内容は国際金融市場での緊張の高まりを踏まえ、日米欧の主要6中央銀行が市場へのドル資金供給を拡充するための協調対応策で合意したというものでした。米国が各中央銀行にドル資金を供給する時の金利を0.5%引き下げ、金融機関がドル資金を容易に調達できるようにし、欧州の債務危機がグローバルな信用不安を招き、金融機関の資金繰りが行き詰まるのを防ぐことが目的です。2008年のリーマン・ショック時にもドル資金供給の枠組みを大幅に拡充した経緯があります。これを受けて各国の資本市場は大きく安心感を拡げることができました。

■米国雇用関連統計が好調

まず米政府の雇用統計発表に先駆けてオートマチック・データ・プロセシング(ADP)が30日に発表した11月の米民間部門の雇用者数は前月比で20万6,000人の増加と、前月の13万人増から大きく伸びが加速していました。ブルームバーグがまとめた市場予想は13万人増ですから、これもまた市場を安堵させる条件となりました。そしてこれを受けたのち、米労働省が2日に発表した11月の雇用統計によると失業率は8.6%と前月の9.0%から大きく低下、2009年3月以来の低い水準になりました。一方、非農業部門雇用者数(事業所調査、季節調整済み)は前月比12万人増加で、これはブルームバーグがまとめたエコノミストの予想中央値(12万5,000人増)を若干下回りました。ただ前月の非農業部門雇用者数は10万人増へ速報値の8万人増から上方修正され、このところ速報値がその後上方修正される流れも定着してきた感があり、今月のそれも来月上方修正される可能性は高いです。

これを受けて週末のNY市場は一時前日比で120ドル以上も上昇する場面もありましたが「失業率は約2年ぶりの水準に低下したが、労働力人口が減少、平均失業期間も過去最長を更新するなど、労働市場の本格的な回復はなお遠い」などというような、これまたお約束どおりの悲観的解釈も持ち上がり、週末のNYダウは値を消したという印象です。ただ米供給管理協会(ISM)が1日に発表した11月の製造業景況指数は52.7と、前月の50.8からさらに上昇、6月以来の高水準となるなど、足元の米国経済指標には好調な内容が目立つ状況が続いており、総じて米国悲観論者には分が悪い展開がこのところ続いていると思われます。

■欧州は厳しい展開が続く

一方、好調な米国経済に比べて欧州の情勢は日毎厳しさを増している感じがあり、例えば欧州連合(EU)統計局が30日発表した10月のユーロ圏17カ国の失業率(季節調整値)は10.3%と前月比で0.1ポイント上昇し、1999年の単一通貨ユーロ導入後の最悪水準を更新したりしています。欧州債務危機の影響が実体経済に拡がり、収益悪化に直面した企業が人員削減をするため雇用悪化に歯止めが掛からず、これが消費停滞を招いたり、あるいは緊縮財政(増税や公務員給与カットなど)に国民的同意が得られない状況を導くという負の連鎖を導いているようです。EU27カ国の失業率は9.8%と前月比で0.1ポイント上昇、遡って比較できる2000年以降の最悪水準となっています。この水準はリーマンショック直後に10.1%に跳ね上がって、その後の約半年間続いた米国の高失業率と同水準で、米国の失業率は今年に入ってからは6月が最高で9.2%ですから、このユーロ圏17カ国の失業率が如何に厳しいものであるかを証明していると思います。

国別ではギリシャは18.4%(ただしこれは8月のものでそれ以降は確認できません)、スペインの10月が22.8%、ポルトガルは12.9%、イタリアが8.5%、アイルランドが14.5%とPIIGS諸国(ポルトガル、アイルランド、イタリア、ギリシャ、スペイン)はいずれも平均値以上で、ドイツは6.9%、フランスは9.3%です(※個々の国によって集計方法や発表タイミングなどに違いあるため、すべて同じ土俵では比較できないのですが、確認できる最新値を利用して傾向を掴んでいただければとあえて記載しました)。

■問題は欧州債務危機なのは普遍

市場の関心事が欧州債務危機にあるのはたしかです。先週29日にはユーロ圏財務相会合が開かれ欧州金融安定基金(EFSF)の機能拡充で合意、投資家の資金を呼び込むために域内で新規発行される国債の信用力を強化するために損失を2〜3割保証するほか、EFSFが投資基金を設立し、民間や域外国の資金を受け入れられるようにするなどの発表がありました。しかし、それに続く30日のEU財務相理事会では早くも銀行支援に向けたEU共同保証スキーム案を断念し、銀行の資本増強計画に関する詳細発表を見送るなど欧州債務危機を巡る解決策ではなおもまだ混乱が続いています。

こうした混乱の背景にあるのは、前述のように厳しい経済状況におかれた国々は、その雇用状況などを勘案すると、とても増税したり、公務員の給与カットなどによる歳出削減による財政赤字の改善策が取りづらいことが明らかな一方で、最富裕国であるドイツにも「なぜドイツが放漫経営の南欧諸国のつけを背負込まないとならないのか」という国民世論があるうえに、過去のハイパー・インフレーションによる苦い経験(これが戦争への引き金になりました)などから過度な中央銀行(ECB)による財政支援に抵抗感があるなど、多くの面で考え方を調整しないとならない点があるからです。まさに欧州の南北問題となっています。頭では通貨統合により与えられた高い信用力で分不相応なファイナンスが可能になったことによる虚構の好景気が崩れて、それを修正するだけ、要はユーロ・バブル崩壊の過程にあるだけと理解はできても、実際に身銭を切る方と生活を切り詰めさせられる方、双方共に具体的に我が身に降り掛かると簡単にはその具体策を受け入れられないということだと思います。トップレベルで考え方としては同意事項がたくさんなされても、各論に落として具体策となると前に進まない理由の本質はここにあります。

■原油価格上昇は気掛かりな材料

あまり市場の話題になっている材料ではありません(単に見落とされているだけ)が、原油価格が再び100ドルの大台を突破してきました。現時点では円高による相殺がある程度はできているものと思われますが、それでもガソリン価格などに与えている影響は大きく、この先円安傾向になることがあれば、この原油価格の上昇が景気回復の足枷となることは明らかです。現状は、米国景気の持ち直しなどがその背景理由だと説明されていますが、欧州債務危機などの影響で投機的なマネーが流れ込んでいるという考え方も否定できません。いずれにしても注視すべき内容です。

(出典:Bloomberg.)

<WTI原油価格の1年間推移です。----------静かに再び100ドルを超えてきています。>

■目先の注目はそれでもEU首脳会議とECB理事会

先週の米国雇用統計発表後の市場反応の仕方に、今後の動向を占うカギがあったと思います。すなわち発表直後は一時的にはNYダウが前日比120ドル高も演じながら、しかし徐々に値を消していったという動きです。決して雇用統計の内容は悪くはありませんでした。にもかかわらず発表直後がピークになった要因は、市場がそれまでにかなりの好結果を織り込んで期待していたからです。

非農業部門雇用者数(事業所調査、季節調整済み)は前月比12万人増加、失業率は8.6%と前月9.0%から大きく低下し2009年3月以来の低い水準というのは充分に良い結果です。発表直後の前日比120ドル高の水準を維持して週末を迎えるためには、もしかすると非農業部門雇用者数の増加で20万人レベルを示さないとならなかったのかもしれません。そんな印象さえ受けますが、逆に言えば、市場は好材料さえあれば「買いたい」という意思を持っているとも思われます。

前回の「2007年11月の下げを彷彿とさせる」とあえて記しました。市場はその後「リーマン・ショック」へと向かったため、チャートで読むと「そんな特別な出来事だったか?」と思われるかもしれませんが、運用の現場でポジションを持っていた運用者たちにはかなり「濃い記憶」の月になっているはずです。私自身がそうですが、理由は下げ方が“異常”だったからです。おおよそ13,900ドルで始まった2007年11月は11月26日に12,724ドルまでダラダラと下がり続けます。しかしそこから12月11日までのわずか10営業日で13,780ドルまで1,000ドル以上、率にして約8.3%の戻しを演じます。後からわかったことですが、この間にCY2007を持って資金を引き揚げるファンドが相次ぎ、11月決算組が売却に動いたといことです。12月決算よりも当時は11月決算の方が多かったはずです。今年も11月25日が終値ベースの安値となっており、その水準は11,231ドルです。カレンダー的にはほぼ重なっています。売り需給がいったん緩んでいるのが今だとすれば、今後同じような展開を見せるかもしれません。

その意味では、ファンダメンタルな注目点である8〜9日の欧州連合(EU)首脳会議及び8日の欧州中央銀行(ECB)理事会に向かって市場は期待を膨らますかもしれません。市場はECBが今回も利下げをすると期待しています。利下げが実際に行われれば良し、見送られれば…。そんな展開が予想される今週となりそうです。

今週も頑張りましょう。

|

|||||

≪好調の米国株に期待!≫■米国株式市場の好調を享受することを目指す |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()