※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年11月28日 楽天証券株式会社 |

![]()

11月第4週

マーケット概況

| 株式 | 週末終値 (11/25終値) |

前週末比 (11/18比) |

|

|---|---|---|---|

| 日経平均 | 8,160.01 | -214.90 | -2.57% |

| NYダウ | 11,231.78 | -564.38 | -4.78% |

| 金利・為替 | 週末終値 (11/25終値) |

前週末比 (11/18比) |

|

|---|---|---|---|

| 長期金利 | 1.030% | +0.085% | |

| ドル/円 | 77.74 | ||

| ユーロ/円 | 102.91 | ||

奈落の底へか、もう底値圏か?

■年初来安値更新となるも…

この一週間の各市場の動きは上記の表の通りです。東日本大震災後「下期は震災復興などの特需によるV字型回復により、株価は年末に向けて10,000円台を大きく回復する。」という強気見解が増えるなかで、極めてマイノリティな弱気見解として「現在の国内政治状況を考えたら震災復興が簡単に行えるとは思えず、一方、欧州、米国、日本のソブリン・リスクは深刻な事態になりつつあり、この国内外の状況を勘案したら震災後安値を再びトライする可能性は否定できない」という見通しを各種メディアの取材にもお答えし、またこのメルマガでもその見通しに沿った見解をお伝えしてきましたが、残念ながらその弱気な見解が正しかったことが、先週証明されてしまいました。日経平均株価は25日に8,135円79銭という年初来安値に落ち込み、震災後安値である8,227円63銭をあっさりと塗り替えてしまいました。そしてさらに残念なことは、現時点で底打ち感はありません。

一方、東証一部の売買代金も9営業日連続の1兆円割れとなり、週末の11月26日付日本経済新聞朝刊によれば「9営業日連続で1兆円を下回ったのは、2003年12月から04年1月(11営業日連続)以来」だそうです。東証の前場の取引時間が先週初めから30分間延長になりましたが、これまた予想通り、市場の活性化にはほとんど寄与することがありませんでした。前回もお伝えしましたが、売買代金のここまでの減少は極めて由々しき事態です。

弱気見通しが当たったと言って喜ぶ市場関係者などいるはずもなく、ただ一方で、ならば市場見通しを今この時点で変更できるかと言えば、前述の通り、強気転換できるシグナルはいまだほとんど見つけることができないというのが偽らざるところです。極端に細った売買代金が、市場自体の魅力度低下を端的に表しています。下落しても売買代金が膨らむということは、それだけ株を手放すために売る人もいますが、同時に「そろそろ魅力的な水準」と思って株を買う人が出てきた証拠だからです。8年ぶりの低水準な売買代金の中で年初来安値を更新するというのは、決して好ましい兆候ではありません。

(出典:Bloomberg.)

<日経平均株価のこの1年間の推移です。----------震災後の安値となった下髭よりも下値に行く可能性を考えた関係者はマイノリティでした。>

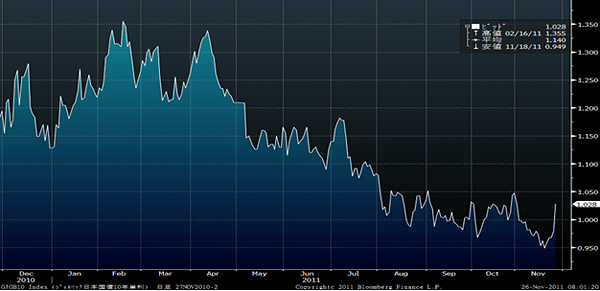

■不気味な日本国債の売り(金利上昇)

冒頭の表にある通り、25日の債券市場で長期金利が急上昇し、約3週間ぶりに1%台をつけました。この日の市場では幅広い年限の日本国債が売られ、長期金利の指標となる新発10年物国債利回りが前日比プラス0.035%となる1.030%にまで上昇、これは約1カ月ぶりの高値です。20年債利回りも2カ月半ぶりに1.795%を付けています。ドイツの国債入札不調が世界的に拡がったという見解が一般的ですが、一部には米格付け会社スタンダード・アンド・プアーズ(S&P)社が日本国債の格下げを示唆したとの報道が引き金になったという見方もあり、国際通貨基金(IMF)が「日本国債の利回りが上昇すれば日本の債務はすぐに持続不可能になりかねない」との報告書を出したことが再び蒸し返されたとも言われています。とすれば、素直に「日本売りが始まった」と考えることも可能です。

一方、引続き日本の財政状態のいかんにかかわらず「日本国債のほとんどは国内投資家により消化されており、いかに財政が悪化しようが、格付けが下がろうが『国債売り→金利上昇』には欧米諸国のようにはならない」という御高説をよく聞きます。確かに日銀の資金循環統計によれば2011年6月末の国債等の残高合計901兆円のうち、海外投資家の保有額が67兆円(7.4%)しかありません。しかし気になるのは、対前年比で見た場合、外国人投資家は2010年12月末+13.9%、2011年3月末が+30.5%、6月末が+28.3%と急増しているのに対し、金融仲介機関(公的金融機関を除く預金取扱機関、保険・年金基金、その他金融仲介機関)のそれが+6.7%、+3.4%、+2.1%と減少が続いていることです。残高的にはこのセグメントが確かに589兆円(65.4%)も保有しており今でも最大ウェイトですが、欧州債務危機や米国債格下げなどにより外国人が日本国債を大きく買い越していることはすでに発表されており、そのプレゼンスは日毎に高まっています。つまり買ったり、売ったりする動きまわる資金のウェイトが高まってきているということです。

そうした背景を理解しながら、この局面で日本国債の金利が急騰したという事実は、暢気な気分では看過出来ない話だと思います。ただそうした流れもあり、とりあえずはドル円が円安にやや振れました。

<日本銀行 資金循環統計(2011年第2四半期速報)>

(9月20日分より抜粋)

(出典:Bloomberg.)

<日本の長期金利のこの1年間の推移です。----------大きな流れで見たら取るに足らないと喝破する論調もありますが、私は気になります。>

■米財政赤字削減策の議会超党派委員会が決裂

この夏、米国で債務上限引き上げ法案を巡ってのドタバタ劇を主因として、米国国債が格下げになった事態は記憶に新しいままですが、その際に持ち越しとなっていた米財政赤字の具体的な削減策を協議していた議会超党派の特別委員会が21日、合意を断念したと発表しました。これにより税制改革などで与野党の溝が埋まらず1兆2千億ドル(約92兆円)の赤字削減額を捻出できないことになりました。ただその不足分は法律に基づく国防費などの強制削減で捻出されるため、米格付け大手ムーディーズ・インベスターズ・サービス(Moody’s)は23日、引続き米国国債の格付けは最高水準の「トリプルA」を維持すると発表しましたが、時期が時期だけに嫌な話ではあります。1年後には米国大統領選挙があります。

■ドイツ国債入札不調、イタリア国債利回り再び7%超

23日に行われたドイツ10年物国債の入札が募集額60億ユーロに対してわずか39億ユーロの応札しか集まらなかったことが市場の不安を煽り、ドイツ国債の利回りは約2年半ぶりに英国債の利回りを超えました。また25日にはイタリアで短期6カ月物国債の入札が行われましたが利回りが6.504%とユーロ導入後の最高を記録し、これを受けて同10年物国債の利回りは一時7.3%まで跳ね上がりました。欧州債務危機に対する不安心理は一向に収まる気配がありません。

■ブラックフライデーは好調

米国では感謝祭(今年は11月24日) 翌日の金曜日(25日)からクリスマス・セールが始まり、多くの小売店が黒字になることからブラックフライデーと呼ばれますが、今年は量販店が営業開始時間を早め、また値引きも通常より引き上げるなどした結果、現状聞こえてきている限りではかなり好調な結果になったようです。米国の消費関連統計には明るい兆しが見えているものが徐々に増えていますが、明るい材料として市場が受け止めてくれることを願います。今週末の米国雇用統計、現時点(11月27日現在)では非農業者部門の雇用者数増加は約12万人程度が市場コンセンサスのようですが、市場が好感するような数値となれば、消費と雇用の両面がポジティブな印象に変わります。

■2007年11月の下げを彷彿とさせる

じつはこのところの日経平均株価の下げ方を見ていて思い出すシーンがあります。それはリーマン・ショックの前年である2007年の市場動向です。取り分け、足元のそれはその年の11月の市場動向に酷似しているような気がしています。ご記憶にない方もいらっしゃると思いますが、2007年は2月末に後に“上海ショック”と呼ばれた急落があり、その後夏場にかけていったんは持ち直すものの、7月末にBNPパリバ系のヘッジファンドのトラブルにより8月半ばに向けて急落、何とかそれも9月には持ち直すものの、その後10月中旬から再び下落して、11月21日に年初来安値を付けるまで記録的な続落となりました。

結局これがリーマン・ショックへと続く金融崩壊の予兆だったのですが、大きな流れを東日本大震災の影響を除いて考えると、かなり年間を通じて動きが重なる部分があります。取り分け、この米国のサンクス・ギビングの休暇(先週)に向けた市場の動きは、似ていると思われます。それは単に休暇に入るからポジション調整だとか、タックスメリットを受けるための損出しということだけではなく、例えばファンド等の決算(解約やクローズも含む)に向けた需給悪化などの季節要因とも重なるということです。案外とこうした季節のアノマリー的要素は今後を占う上で無視できない材料となります。

(出典:Bloomberg.)

<日経平均株価、2007年の1年間推移です。----------震災の下げを除くと酷く似ている気がします。>

ならばこの先に何が起こるのかということはあまり考えたくはありません。ただ欧州問題の拡散の仕方などを見ていると決して楽観的な立場にはこの安値に至ってもまだなお立てないということが言えます。現在のユーロ通貨圏から少なくとも一カ国(どの国とは公然とは申し上げ難いですが…)は脱落するだろうというのがそろそろ市場のコンセンサスになってきたようです。ただ問題はそれでどうなるかです。日本で夕張市が破綻した時、確かにそんなに大きな波及効果はありませんでしたが、それとはさすがに次元が違う規模の話ですから、世界的に資本市場がどの程度混乱するのか、あるいはまったく平静で居るのかといえば、後者となる可能性は低いと思わざるを得ません。

そうした時にタイミング良く、単につられて売られた結果でDeep Discountとなっている金融資産に出会える場合もあるとは思いますが、ポイントはその前の一時的混乱をどう乗り切るかです。ボラティリティは一気に上がるので、投資チャンスはたくさん出てくるでしょう。またファンダメンタルズをきっちりと確認した上で描ける成長ストーリーであれば、そういう局面こそ良い投資タイミングとなる場合が歴史的には多くありました。今は単に総悲観になって投げ出す時ではなく、次なる一歩を探るタイミングだと思います。

冷静に構えること、そしてあまり日次の市場変動には一喜一憂しないこと、また自分のポートフォリオのやられに贔屓目的な弁解をしないこと、といったことがこうした局面およびそれに続く市場変動で投資収益を上げる良策だと思います。ただ物語は、相当に最終幕「陰の極」に入っていることは確かだと思います。

今週も頑張りましょう。

|

|||||

■日経平均が上がっても下がっても収益のチャンス! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()