※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2011年6月20日 楽天証券株式会社 |

![]()

6月第3週

マーケット概況

| 株式 | 週末終値 (6/17終値) |

前週末比 (6/10比) |

|

|---|---|---|---|

| 日経平均 | 9,351.40 | -163.04 | -1.71% |

| NYダウ | 12,004.36 | +52.45 | +0.44% |

| 金利・為替 | 週末終値 (6/17終値) |

前週末比 (6/10比) |

|

|---|---|---|---|

| 長期金利 | 1.115% | -0.015% | |

| ドル/円 | 80.05 | ||

| ユーロ/円 | 114.49 | ||

レームダックはさらに深刻化、そしてギリシャ問題

■内憂外患とは言いますが

この一週間の各市場の動きは上記の表の通りです。日本市場の見通しを弱気から強気に変える目途はまったくついていません。この一週間の動きを振り返ると、火曜日の午後に発表された中国の経済統計が市場予想よりも良好であったにもかかわらず、インフレ尺度でもある消費者物価指数(CPI)が市場予想の範囲内だったことを中国市場が好感し、さらにまた、その晩の米国市場でも5月の米国小売統計が市場予想を上回ったことを受けて上伸したことで日本市場もわずか1.5日間だけが9,500円を上回りましたが、結局週末の日経平均株価の終値は9,351.40円と震災後の戻りから徐々に下値を切り下げ3カ月ぶりの安値水準で終わっています。動きとしては売買代金も減少しており、好ましい兆候はほぼ皆無と言えます。深刻化するギリシャ問題を始めとした海外要因が市場を膠着させている大きな要因のひとつであり、一向に明確にならない菅首相の退陣時期の関係で続く政治の“レームダック現象”がもうひとつの最大の問題、状況はまさに「内憂外患状態」だと言えます。せめてどちらかに目途が付かないと、日本株式市場がこの先活性化することは当面有り得ないと見ています。

(出典:Bloomberg.)

<日経平均株価のこの5営業日です。-----------日経平均株価が9,500円を超えたのは週央の1.5営業日のみ、これは国内要因ではなく、海外要因です。>

■ソニー、時価総額2兆円割れ 2年3カ月ぶり 年初来安値を更新

日本市場が欧米の投資家からも見放され始めていることを端的に示しているのが、最近のソニー(6758)の株価動向です。先週末には一時前日比16円(0.8%)安の1,985円と年初来安値を更新、時価総額が終値ベースで1兆9,992億円と約2年3カ月ぶりに2兆円を割り込んでしまったことがその何よりの証です。つまり今がリーマンショック直後の状況に等しいということです。

もちろん、これはネットワーク・ビジネスがハッカーに襲われたことで揺らいでいるソニー個社の問題だと見ることはできますが、一方で外国人投資家が日本市場に投資をしようと思った時に無条件に候補に挙げる銘柄のひとつが同社だということも紛れもない事実です。かつて某オイルマネーが日本市場に投資をしようと考え、数社にモデル・ポートフォリオの提示を求めた際、同社株がリストに入っていないことをマイナス評価として某社の運用提案が採用されなかったという逸話があります。これはソニーがグローバルに名の通った日本ブランドの代表格という意味で極めて重要な銘柄ということを端的に示した例で、「ユーロが113円台の円高になると、同社の営業利益は…」という一見論理的な分析も正しいとは思いますが、それが普遍的な株式の評価尺度であるかと言えば必ずしもそうとは言えません。同社株の下落に日本が見放されていく現状を垣間見る気がしているのは私だけではないはずです。

■原油価格が急落

米国のQE2(米国米連邦準備理事会<FRB>が行っている量的金融緩和策)による過剰流動性が商品市場を含め、多くの市場で“ミニバブル”を形成しているというストーリーもあって4月には110ドル台にまで上昇していた米国産標準油種(WTI)原油先物価格ですが、週末の終値は93.01ドルとなっています。5月中旬から暫くは100ドル近辺で推移していましたが、ここに来て一気に下落歩調を強めて来ました。背景には世界的な景気減速懸念がありますが、一方で原子力発電所に対する世界的な拒否反応は化石燃料の需要を一時的にしても高める効果があり、それでもなお下落基調を強めていることは警戒が必要かと思われます。原油価格を含む商品市況の低迷は、投資家のリスク許容度の低下を如実に表す指標とも言えるからです。

(出典:Bloomberg.)

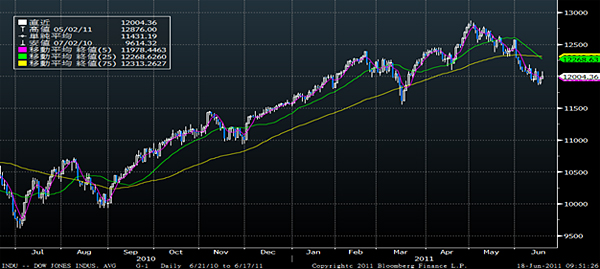

<NYダウのこの1年間の動きです。-----------12,000ドルを直近で割り込み、週末はギリギリ12,004ドルと大台回復。下値を固める動きになるのか、一時的な踏み止まりなのか…>

■不安高まるギリシャ問題

このメルマガで何度も取り上げてきましたギリシャ問題ですが、ギリシャのパパンドレウ首相が企図してきた大連立構想が失敗に終わり、ギリシャ問題は債務再編に向けて深刻さを増してきています。ギリシャ政府は欧州連合(EU)から追加融資を求めるための条件である財政再建策での与野党合意を図るべく、急遽内閣改造を断行しましたが、緊縮財政案が議会を通過できるかどうかはまだ解らず、問題は深刻さを増しています。

問題の背景にはギリシャの救済方法でユーロ参加国の足並みが揃わないことが大きい訳ですが、これはドイツのような勤勉実直な文化と、南欧の緩やかな文化という根本的な違いが根強く横たわっていることがベースにあり、週末17日のドイツ・メルケル首相の欧州中央銀行(ECB)への歩み寄り発言を受けても尚、市場は懐疑的であると言わざるを得ません。

その証左として、ギリシャの10年国債利回りのドイツ国債に対する上乗せ金利は15.16%と過去最高を更新しており、ギリシャの2年国債利回りは実に30%前後にまで跳ね上がっています。上手くこの問題が収束できなければ問題はかなり広範なダメージを世界景気に及ぼす可能性を孕んでいます。ただ一方、ギリシャ問題で南欧諸国のドミノ倒しが始まった場合に銀行部門で最も欧州周辺国に債権を保有するのがドイツ(4,730億ドル)と第二位のイギリス(3,800億ドル)や第三位の米国(3,720億ドル)に比して断トツに多いということも重要です。ちなみに日本は540億ドルです。

(出典:Bloomberg.)

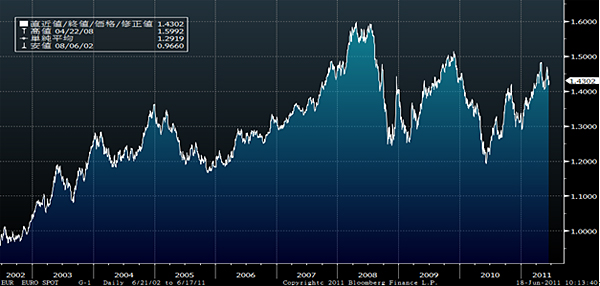

<ユーロの対ドルでのこの1年間の動きです。-----------ドルへの信認、すなわち米国への信認も揺らいでいる結果、ユーロは対ドルではそれでもまだ高い水準にあります。>

■米国の景気回復状況が唯一の期待値だが

市場を取り巻く環境は決して明るくありません。ギリシャの信用問題に始まって南欧問題を語る時、日本は自らの財政状況を顧みる必要があります。公的債務と国内総生産(GDP)の比率など、決して日本のそれはギリシャを非難できる状況にはありません。米国の財政状況を語る時も、公債特例法案が国会で審議されて赤字国債の発行に目途が付かない限り、じつは日本も米国と基本的には同じ状況にあります。すなわち米国は公的債務の上限引き上げ法案が議会で承認されない限り8月2日の「米国債デフォルト」というシナリオは現実味を日に日に高めて行ってしまっていますが、ねじれ国会をオバマ民主党政権が相手にして困難に直面している状況は、菅民主党政権が衆参ねじれ国会で困難に直面しているのと同様です。歳入の40%を賄う予定の赤字国債の発行が可能にならなければ、早晩日本の予算執行も止まり、国債の償還財源も枯渇します。

公的債務の問題は、東日本大震災前の経済協力開発機構(OECD)の統計ですでにギリシャの138%に対して日本のそれは200%以上に達しており、震災復興費用や原発補償費などこれから発生する費用を含むとさらにその比率は急上昇します。日本の名目国内総生産は500兆円にこの数年届きません。一方で、震災復興などに掛かる費用は25兆円を下らないと言われています。単純な算数で、25兆円を国庫から賄うとしたら、それはGDP比約5%の負担ということになります。ご承知の通り、日本の台所事情は火の車、無為無策のレームダック状況を続けている間にも事態はより深刻化してきていると言えます。

そんな中、米国の小売統計が市場予想よりも良かった事が微かな期待値かも知れません。米国はGDPの約7割を個人消費が占める国です。今回、この小売統計の中で足を引っ張った項目は自動車であり、それは日本の震災による影響がもたらしたサプライチェーンの問題に起因しています。もし日本のサプライチェーンの寸断がなく、自動車の生産が通常通りであったのならば、それはもっと良い内容になっていたと思われます。

米国民間調査機関コンファレンス・ボードが発表した5月の景気先行指標総合指数は前月比0.8%上昇となり、前月の0.4%低下からプラスに転じています。ただその一方で、ロイター・ミシガン大学消費者マインド指数は前月の74.3から71.8へ低下しており、斑模様の展開となっています。今週は21日に5月の米中古住宅販売件数が発表され、23日には同新築住宅販売件数が発表になります。共に住宅市場の動向を見る上で重要な指標ですが、16日に先に発表されている住宅着工件数は年率換算で前月比3.5%増の56万戸(市場予想54万戸程度)となり2カ月ぶりにプラスに転じています。着工件数の先行指標となる建設許可件数も前月比8.7%増の61万2,000戸(市場予想56万戸程度)となり、伸び率、件数ベースで共に昨年12月(11.7%増、63万戸)以来の高い水準を示しています。これらから類推されるのはやや改善した住宅販売統計となり、こうした小さな積み重ねが今は必要な局面だと言えます。

■国内政局はコメントする気にもならない

本来ならば、阪神大震災の後の日本がそうであったように、未曾有の天災に見舞われた東日本の復興に伴う需要が国内景気の回復を後押しするはずですが、菅首相がその場に居座り続けようとすればするほど与野党の動きは纏まるはずもなく、与党民主党内の自滅的瓦解にでも発展しない限りは、円滑な行政執行も予算執行も望めず、この点からの景気回復は期待するまでもありません。1.5次補正か2次補正かなどというマイナーな議論をしている場合ではないと思うのですが…。

また歳出削減に踏み込まないままの増税による歳入増、人気取りとしか思えない社会保障改革(こちらも支出増のみが先行)がセットで断行されるようになったら景気の先行きに対して明るい絵は極めて描き難い状況となります。震災復興が担保に取られたままレームダック状況が継続する限り、残念ながら米国の景気回復への安心感復活だけが市場好転の材料のように思われます。こんな国ではなかったはずと思うのですが…。

今週も頑張りましょう。

|

|||

≪住宅着工件数は年率換算で前月比3.5%増。2カ月振りにプラスへ転じる。≫■米国のREITに分散投資! |

|||

|

|||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

※ 楽天投資塾!運用会社の“生の声”(楽天投信投資顧問公式ブログ)

http://plaza.rakuten.co.jp/toushintoushi/

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

- 主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。 - 主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用

- ご購入時にお客様に直接ご負担いただく主な費用

「お申込手数料」:ファンドによって異なります。 - 保有期間中に間接的にご負担いただく主な費用

「信託報酬」:ファンドによって異なります。 - ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()