中国や新興国では、世界のIT業界をリードする大企業が多数生まれてきています。

しかし、日本国内から投資できる中国や新興国関連の投資信託・ETFとなると、大手国有企業が多く含まれているものが中心です。

「将来の成長が期待できる新興国に投資したい。ただ、国内政治の意向により左右される大手国有企業にはできれば投資したくない」というニーズを持った投資家の方も少なくないようです。そのようなニーズに合った商品は、存在するのでしょうか。

この特集では、最近の中国経済について、楽天証券経済研究所チーフグローバルストラテジストの香川睦が解説を行うとともに、ウィズダムツリー・ジャパンETFストラテジストの渡邊雅史氏に、成長著しい中国企業や新興国に投資できるETFについて説明していただきます。

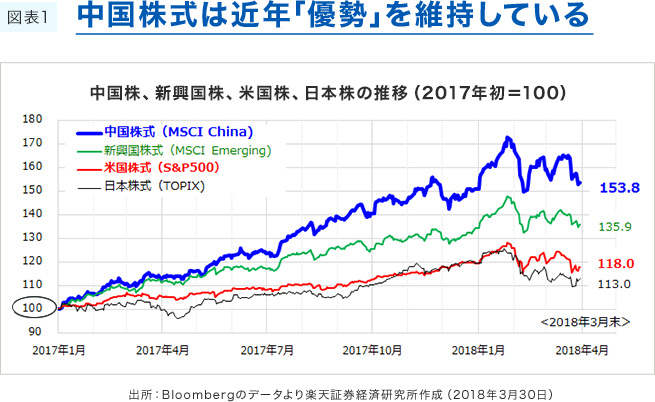

中国株式は、近年「優勢」を維持しています。図表1で見られるように2017年1月以降、中国株式は、米国株式、日本株式、そして新興国株式を大きく上回るパフォーマンスを見せています。

また、2018年の年始において、中国株式は日本株式の4倍以上の上昇率となっています。

2018年2月上旬には、米国株の急落を契機とした世界株式の波乱もありましたが、その後、中国株式は底堅く推移しています。

中国株式市場の堅調の背景には、どのようなことがあるのでしょうか。

2008年(北京オリンピックが開催された年)の約1年前に、中国株式相場は大きな山を形成しました。その当時と現在のEPSを比較してみましょう。図表2(下の図)の通り、2007年のEPSは、2018年の予想EPSの約2分の1です。

さらに、2018年、2019年の業績予想をベースにした予想PERにおいては、2018年が13.3倍、2019年が11.5倍、2020年が9.9倍となっており、MSCIの世界株価指数のPERよりも低く、中国株式は割安と見ることができます。

それでは、なぜ中国の経済は底堅いのでしょうか。

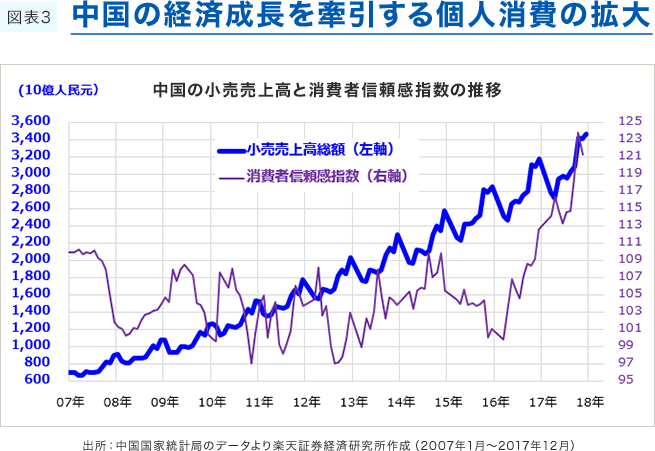

それは、中国の経済において、「投資から消費へ」というバトンタッチが順調に進んできていることが大きな要因です。図表3は、中国の小売売上高と消費者信頼感指数の推移です。小売売上高は2007年と比べ4倍以上拡大しており、消費者信頼感指数も2016年以降大きく上昇しています。その背景には、賃金の上昇により、個人所得が増えていること、またそれにより消費者マインドが上向いていることが上げられます。このように、中国GDPの約4割(※)を占める個人消費の拡大が現在の中国経済の成長を牽引しています。

「チャイナリスク」と呼ばれる金融・不動産部門の債務問題や国営企業の過剰在庫問題などの行方には目配りが必要ですが、中国では所得増加に伴い個人消費支出が順調に拡大しているトレンドに注目したいと思います。

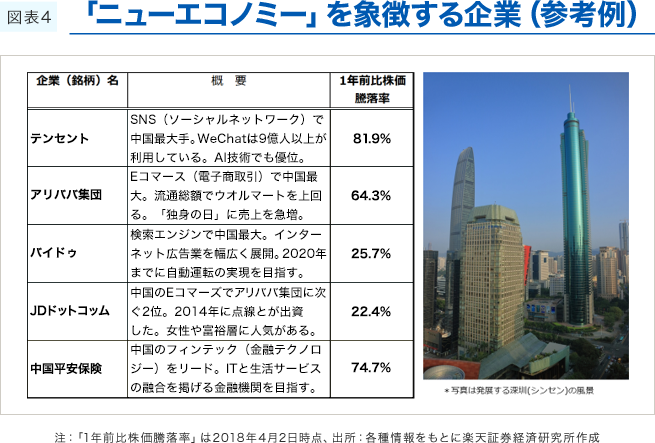

中国では、オールドエコノミーからニューエコノミーへという流れが加速しています。ニューエコノミーへの流れについて、マクロ経済面、ミクロ経済面で解説しましょう。

という流れがあります。

これらを牽引しているのは、具体的には以下(図表4)のような企業群です。

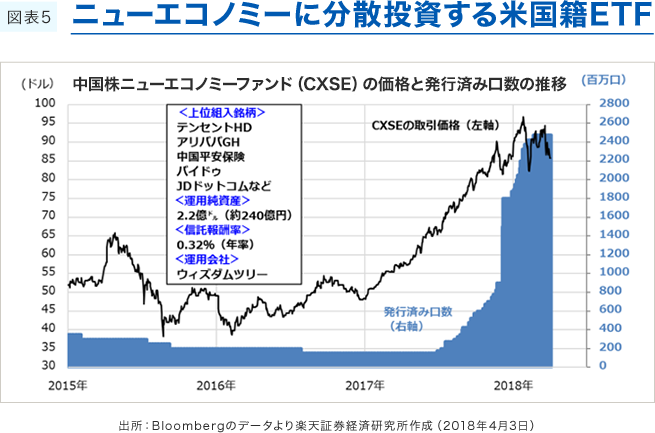

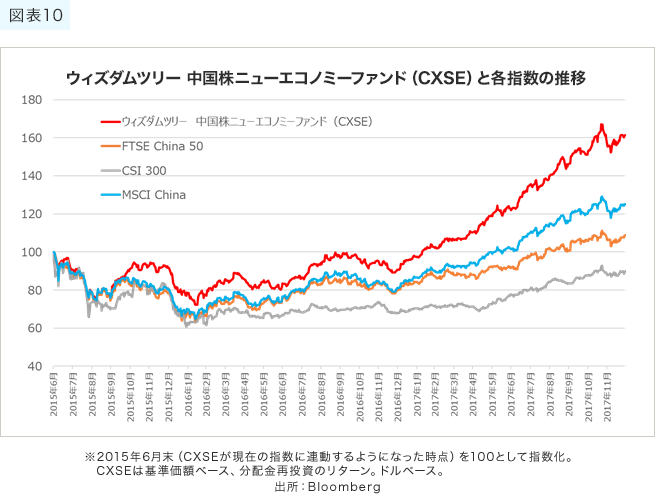

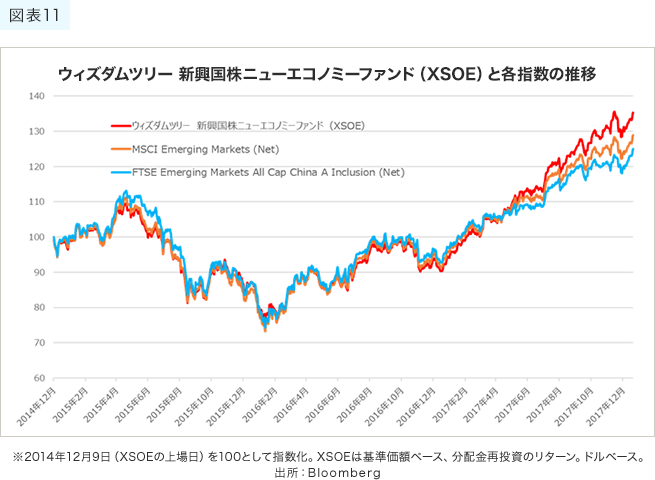

上述した中国経済の新しい側面である「ニューエコノミー」に分散投資する海外ETF(上場投資信託)として、「ウィズダムツリー中国株ニューエコノミーファンド」(米国籍ETF:CXSE)があります。

同ETF(上場投信)が分散投資している対象は、国有企業を除く中国企業(「国有企業」の定義は政府所有株式が20%以上)で、ファンドにおける個別銘柄の最大ウェイトは10%、セクター最大ウェイトは30%で、運用経費率(信託報酬率)は年率0.32%となっています。

同ファンドの組入上位5銘柄(テンセント、アリババ、中国平安保険、バイドゥ、JDドットコム)で、ファンドの運用時価総額(現在は約2.2億ドル=約235億円)の約4割を占めています。

つまり、共産党政府の影響を受けにくい「ニューエコノミー」と呼ばれる銘柄群が選別されているといえます。

「ニューエコノミー」に関連する銘柄に分散投資したいという投資家のニーズに応える海外ETFとして、注目できるのではないでしょうか。

株式投資においては「良い銘柄」を選ぼうとするのが通常の投資家心理かもしれません。しかし、銘柄を分散しつつリターンを効率良く得ようとする場合、その逆の発想をしてみるのも一つの方法です。

中国は中央集権的な政治体制の下で、さまざまな国有企業が存在しています。しかし、これらの国有企業が効率的な経営がなされているとは必ずしもいえません。

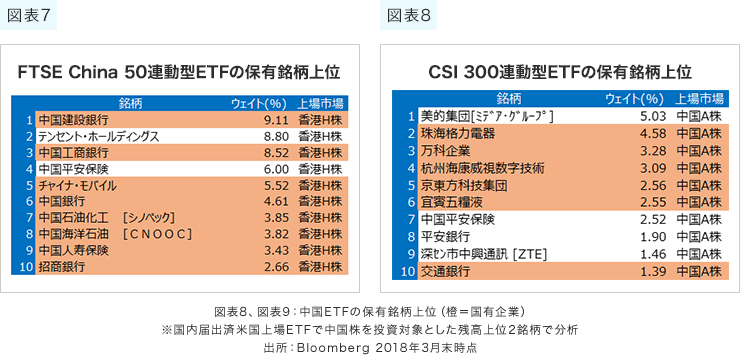

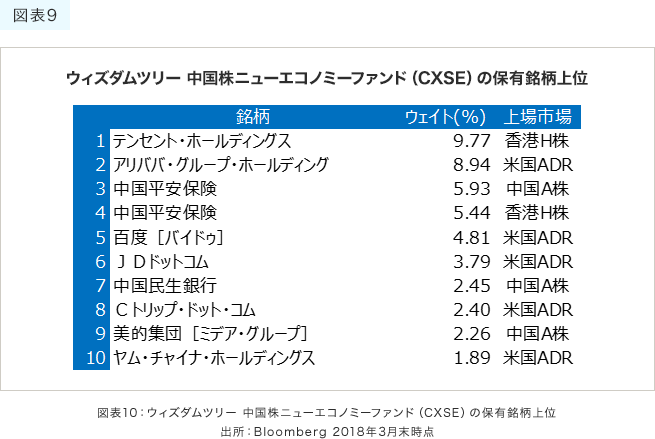

2017年の中国審計署(日本の会計検査院に相当)の調査報告では、主要大手20社のうち18社で、売上高の水増しなど不正な会計が発覚したとのことです。実際、国有企業と民間企業のパフォーマンスは、図表7のように過去においても差がありますし、足下ではそれがさらに拡大しているように見えます。国有企業が不振な一方、中国の民間企業の中からはいまや世界的なテクノロジー関連企業が誕生しており、BAT(バイドゥ、アリババ、テンセント)などを中心にめざましい成長を遂げています。

中国企業は、香港H株、上海A株、米国ADRなどさまざまな形態で株式市場に上場していますが、既存のETFは特定の市場にフォーカスしており、さらに国有企業を含めた特定の市場を時価総額加重で投資対象としているものがほとんどです。

この場合、どうしても国有企業の割合が高くなってしまいます。

こういうときには、「国有企業を除く」といったアプローチも一考に値するのではないでしょうか?

例えば、ウィズダムツリー中国株ニューエコノミーファンド(CXSE)各国市場に上場している(含むA株、米国ADR)中国企業の株式を対象としますが、国有企業(政府機関の保有割合が20%を上回ると定義)を除いた民間企業に投資を行うETFです。

この「Ex(除く)」アプローチをすることで、ポートフォリオをより成長性が期待できる民間企業のみとすることができます。(図表7・8参照)

このアプローチを採用することで、パフォーマンスの振るわない国有企業の影響を受けることなく、成長エンジンである民間企業の株価変動のみを享受することが可能です。

このアプローチは中国だけに限った話ではありません。特に新興国はまだ企業に対する政府の統制が強い国が多く、そのため多くの国有企業が存在しています。ウィズダムツリー 新興国株ニューエコノミーファンド(XSOE)は新興国株のバスケットから国有企業を除いたものを投資対象としています。このため、新興国の各国の政府の影響を強く受ける国有企業を除いた新興国株式のポートフォリオをこのETF一銘柄で保有することが可能です。このアプローチは昨今、新興国市場全体を対象とする指数をアウトパフォームしてきました。(図表11参照)

時価総額加重で市場全体を保有することは、「市場が効率的」であれば、確かに効率的な運用手法かもしれません。しかし、国有企業のように非効率な経営がされる可能性が高い企業を投資対象とすることが果たして効率的でしょうか?

こういった国有企業を除くことは、リターン向上の期待だけでなく、国が関与するリスクを減らすという意味でも重要かもしれません。また、最近話題となってきているESG(環境、社会、ガバナンス)に注目した投資のうち「G」に注目した投資手法の一種と理解することもできるでしょう。

良い銘柄を選ぶだけでなく、良くない銘柄を除くというような発想も株式投資には重要な視点であるといえます。そして実際、そのような投資戦略を実践しているETFはすでに存在しており、利用可能になっているのです。

経費率:0.63% 基準価額:$46.89(2018/4/30) 組入銘柄数:368銘柄(2018/3/31)

この一銘柄で、新興国の高配当銘柄、約370銘柄への投資が実現できるETF(2018年3月31日時点)。新興国の銘柄群から、配当利回りの高い上位30%を抽出の上、配当額による加重を行う。2018年4月末時点で、投資先は、台湾、中国、ロシア、南アフリカなど19カ国。

経費率:0.32% 基準価額:$26.59(2018/4/30) 組入銘柄数:267銘柄(2018/3/31)

新興国市場の株式の中から、利益成長期待のグロースファクター、ROA及びROEの過去3年間の平均値を元にしたクオリティファクターのそれぞれで上位となる銘柄を選定し、これらの銘柄について、配当金額の大きい銘柄により多く資産配分を行うルールを設定して運用。

経費率:0.84% 基準価額:$26.87(2018/4/30) 組入銘柄数:307銘柄(2018/3/31)

世界初のインド株のETF。2018年4月30日現在の純資産総額は1,692百万USドルで、保有銘柄数は307銘柄と大型株から小型株まで幅広い銘柄を含む。利益額の大きい企業に、より多く投資を行う仕組みを採用している。

経費率:0.88% 基準価額:$19.33(2018/4/30) 組入銘柄数:102銘柄(2018/3/31)

日本に数少ない中東地域の企業に投資するETF。配当を支払う銘柄に限定し、配当金額の大きい銘柄により多く資産配分を行う。国別では、サウジアラビア、アラブ首長国連邦、カタール、クェートなどを含む。業種別では、金融、通信などが上位を占める。

経費率:0.55% 基準価額:$37.78(2018/4/30) 組入銘柄数:133銘柄(2018/3/31)

ブラジル、ロシア、インドネシア、メキシコなどの、複数の新興国における現地債券を、現地通貨建てで運用するETF。複数の国の再建に資産を分散させていることから、特定の国の経済状況や通貨下落の影響を受けづらく、新興国市場全体での高い利回りを享受できる。2018年4月30日時点の分配金利回りは6.19%となっている。

1989年日興証券投資信託委託(現:日興アセットマネジメント)に入社。国際投資部などで経済調査やファンドマネージャーに従事。この間、米国現地法人へ約5年間出向し、チーフポートフォリオマネージャー、米国現地法人社長を務めた。その後、米系証券会社を経てシティバンク銀行に入行。個人金融本部投資調査室長等を歴任。2009年東海東京調査センターに移籍後、現職に至る。

「モーニングサテライト」、日経CNBC、ラジオNIKKEI、ストックボイスなどに出演中。日本証券アナリスト協会検定会員。

アクセンチュア株式会社にて金融機関向けコンサルティング業務に携わった後、バークレイズ・グローバル・インベスターズ(現ブラックロック・ジャパン)にポートフォリオマネジャーとして入社。その後、同社ETF部門のストラテジストに就任し、ETF市場の分析やETFを用いた運用戦略の立案・提案業務などに携わる。金融ベンチャー企業に参画した後、2016年より現職。

慶應義塾大学総合政策学部卒、早稲田大学大学院ファイナンス修士(MBA)。

外国株式等は、株価(価格)の変動等により損失が生じるおそれがあります。また、為替相場の変動等により損失(為替差損)が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等により、損失が生じるおそれがあります。

上場有価証券等のうち、レバレッジ型、インバース型のETF及びETN(※)のお取引にあたっては、以下の点にご留意ください。

※「上場有価証券等」には、特定の指標(以下、「原指数」といいます。)の日々の上昇率・下落率に連動し1日に一度価額が算出される上場投資信託(以下「ETF」といいます。)及び指数連動証券(以下、「ETN」といいます。)が含まれ、ETF及びETNの中には、原指数の日々の上昇率・下落率に一定の倍率を乗じて算出された数値を対象指数とするものがあります。このうち、倍率が+(プラス)1を超えるものを「レバレッジ型」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「インバース型」といいます。

米国株式信用取引の対象となっている株式等の株価(価格)の変動等により損失が生じるおそれがあります。米国株式信用取引は差し入れた委託保証金を上回る金額の取引をおこなうことができるため、大きな損失が発生する可能性があります。その損失額は差し入れた委託保証金の額を上回るおそれがあります。また、米国株式信用取引は外貨建てで行う取引であることから、米国株式信用取引による損益は外貨で発生します。そのため、お客様の指示により外貨を円貨に交換する際の為替相場の状況によって為替差損が生じるおそれがあります。

〔現物取引〕

1回のお取引金額で手数料が決まります。

分類 取引手数料

米国株式 約定代金の0.495%(税込)・最低手数料:0米ドル・上限手数料:22米ドル(税込)

中国株式 約定代金の0.275%(税込)・最低手数料:550円(税込)・上限手数料:5,500円(税込)

アセアン株式 約定代金の1.10%(税込)・最低手数料:550円(税込)・手数料上限なし

※当社が別途指定する銘柄の買付手数料は無料です。

※米国株式の売却時は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。

※中国株式・アセアン株式につきましては、カスタマーサービスセンターのオペレーター取次ぎの場合、通常の取引手数料に2,200円(税込)が追加されます。

〔米国株式信用取引〕

1回のお取引金額で手数料が決まります。

取引手数料

約定代金の0.33%(税込)・最低手数料:0米ドル・上限手数料:16.5米ドル(税込)

※当社が別途指定する銘柄の新規買建または買返済時の取引手数料は無料です。

※売却時(信用取引の場合、新規売建/売返済時)は上記の手数料に加え、別途SEC Fee(米国現地取引所手数料)がかかります。詳しくは当社ウェブページ上でご確認ください。