2018年秋以降、世界の株式市場は非常に不安定な状況にあります。株式市場が乱高下を繰り返し、新聞紙上には「過去最大の下げ幅」といった目を引く見出しが躍るようになったことで、投資家の皆様の中には不安に駆られる方もいらっしゃるのではないでしょうか。

しかし、こういった時局だからこそ、資産運用の基本に立ち返ることの大切さを思い起こすべきです。市場の動きに一喜一憂するのではなく、「ぶれない」資産運用を心掛けることが、長い目で見た成功を収めるためには大切なことだからです。

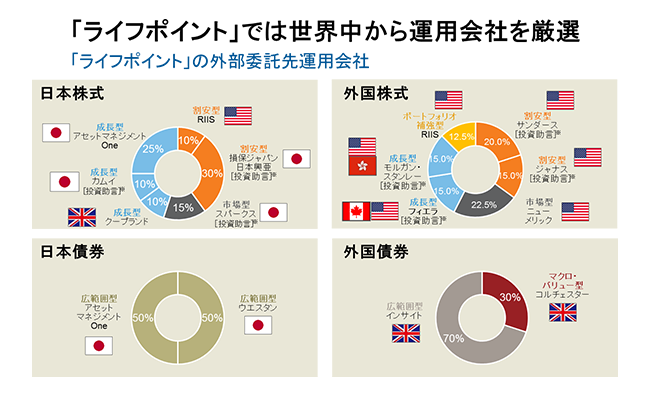

楽天証券が販売している、「ラッセル・インベストメント・グローバル・バランス 安定型/安定成長型/成長型(愛称:ライフポイント)」、「ラッセル・インベストメント外国株式ファンド(愛称:ワールド・プロフェッショナルズ)」および「ラッセル・インベストメント外国株式ファンド(DC向け)」は、ともに「プロ仕様の運用プロセスと運用手法」を取り入れているファンドです。これらを活用することで、不透明感の強い投資環境下にあっても、規律のある資産運用を実践することができます。

このたび、運用会社調査で定評のあるラッセル・インベストメント株式会社 運用部所属の日本株式運用 シニア・ポートフォリオ・マネージャー 箱崎真紀子氏、および、コンサルティング部 シニア コンサルタントの谷口和歌子氏と楽天証券経済研究所ファンドアナリストの篠田尚子とのスペシャル対談が実現しました。

ファンド選びの難しさやラッセル・インベストメント社の運用の魅力に迫ります。

篠田:ラッセル・インベストメント社は特に機関投資家の間では世界的に有名な運用会社ですが、日本の個人投資家には馴染みが薄いと思われます。あらためてラッセル・インベストメント社についてご紹介いただけますか。

箱崎氏:ラッセル・インベストメント グループは米国西海岸のシアトルに本拠を置くグローバルな資産運用会社です。シアトルと言いますと、どのようなイメージをお持ちになりますでしょうか。

まず、イチロー選手や菊池雄星投手のシアトル・マリナーズかと思いますが、実は、シアトルは日本から最も近いアメリカ西海岸の主要都市です。アマゾン、マイクロソフト、スターバックス、ボーイング、コストコ、タリーズ、エクスペディア、エディ・バウアーも実はシアトル発祥の企業です。西海岸北部のリベラルで進取の気性に富む風土が、快適な職場環境を育み、創造意欲を高め、多くの優良企業が生まれる好循環をもたらした、ともされています。

ラッセル・インベストメント グループは、約80年前の1936年に創業者のフランク・ラッセルによって設立、日本では、1986年に事業を開始し、30年以上の歴史を有しています。

私どもの特徴の一つに、世界中から厳選された運用のプロフェッショナルを組み合わせるマルチ・マネージャー運用があります。この運用手法は、創業者の孫にあたるジョージ・ラッセルが社長を務めていた時代に開発され、このことを含めた功績を評価いただき、ジョージ・ラッセルは米国ペンション&インベストメント誌による「機関投資家の世界で影響力のある四人」の一人にかのウォーレン・バフェット氏とともに選出されたこともございます。

私どもは、創業以来の企業理念である「皆様の財務基盤を強化する」をグループの使命として、日本では、NISAやiDeCoなど長期投資の目的に合う、優れた投資信託をご提供し、お客様の資産形成に貢献することを目指しています。

特に記載の無いものは2018年9月末時点(運用受託資産は、2018年9月末のWMロイターの為替レート113.58円/米ドルにて円換算)。

篠田:ラッセル・インベストメント社の運用哲学および運用の特徴を教えてください。

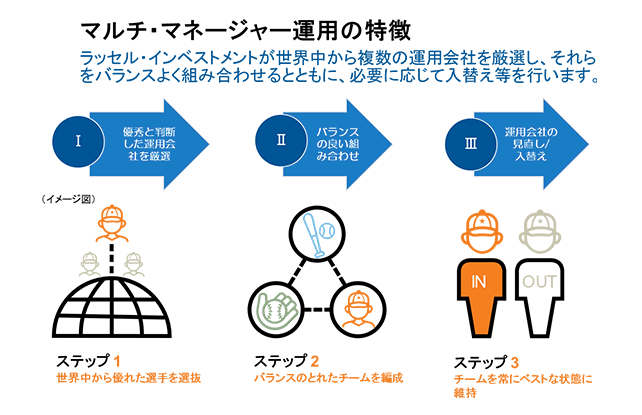

箱崎氏:アクティブ運用において、費用控除後に市場平均(ベンチマーク)を上回る運用成果をあげることは簡単ではありません。しかし、私どもは真に優れた運用会社であれば市場平均(ベンチマーク)を上回る運用成果をあげる可能性が高いと信じています。 私どものマルチ・マネージャー運用ファンドでは世界中から優れた運用会社を定量および定性の両面から厳選し、それらをバランスよく組み合わせるとともに、必要に応じて入替え等を行うことで中長期的により安定した運用成果の実現を目指しています。

篠田:ファンドで採用されている運用マネージャーは、どれくらいの数の運用プロダクトから選ばれているのですか?

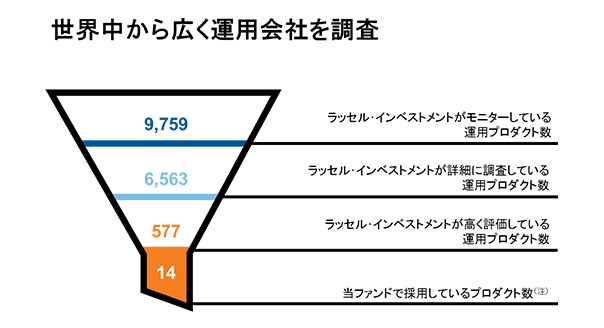

箱崎氏:ラッセル・インベストメントの運用会社調査アナリストは、世界中の運用会社と接触可能であり、資産運用業界、運用会社に関する徹底的な理解と知識を蓄え続けています。国内外の株式や債券など伝統的資産の分野だけで、世界で2,300社以上※の運用会社が提供する約9,700※の運用プロダクトを対象に調査・分析しています。

この2,300以上の運用会社には、米国や欧州など世界各地の運用会社、知名度の高い大手運用会社から小規模で比較的新しい運用会社まで、幅広い運用会社が含まれています。また、約9,700の運用プロダクトには、たとえば株式運用プロダクトにおいては、割安株に投資するものから成長株に投資するもの、人間の判断に基づいて投資するものからコンピューターの判断に基づいて投資するもの、マクロ経済動向を重視するものから個別企業分析を重視するものまで様々なタイプの運用プロダクトが網羅されています。ただ数が多ければ良いという単純なものではありませんが、常に新しい運用会社や運用プロダクトにも視野を広げ、知名度にかかわらず真に優れた運用会社の発掘に努めることが大切だと考えています。

2018年12月末時点、グループ合算、伝統資産のみ

2018年12月末現在

篠田:ラッセル・インベストメントが運用会社選びで留意している点は何でしょうか。

箱崎氏:たとえば、過去のパフォーマンスが良いものがあったとします。問題はそれがただ単に運が良かっただけの偶然の産物なのか、あるいは真の実力に裏打ちされた結果であるのかを見極めることにあります。そのためには、過去の運用実績などの定量データを分析するだけでは十分ではありません。運用担当者の知識や経験、運用担当者をサポートする社内体制の充実度合いといった定性的な情報も入手し、データ分析だけでは読み解けない事柄を含めて徹底的に調査・分析することが不可欠です。

そのために、ラッセル・インベストメントでは膨大な時間とコストをかけて情報の収集とその調査・分析を行っています。約150名※にのぼる世界中に配した運用会社調査アナリストやポートフォリオ・マネージャーが、詳細な調査・分析の対象となり得る運用会社と年間に約1,600回※ものインタビューを実施し、日夜、必要な情報とその分析にあたっています。

優れた運用会社を選ぶためには、様々な観点からの詳細なデータと情報を入手するとともに、それらを適切に分析するための高度なノウハウが求められます。そして、その後のモニタリングも必要です。個人投資家の皆様には何から何までご自身で行うのではなく、必要に応じてその分野の専門家に任せることをお勧めいたします。

なお、ラッセル・インベストメントの投資信託では、こうした分析やモニタリングを私どもが行っておりますので、ご投資いただくお客様におかれましては、ラッセル・インベストメントの専門性をご活用いただけることになります。

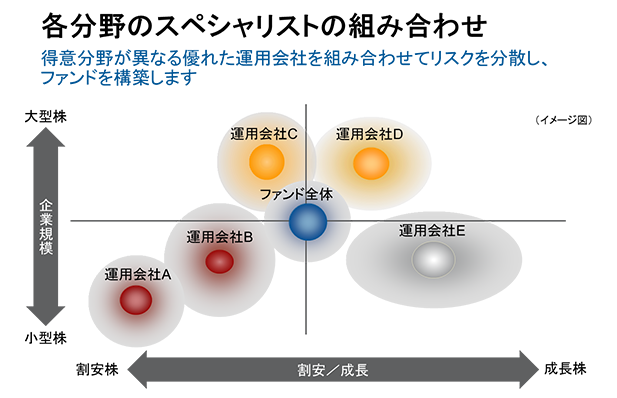

篠田:選ばれた運用会社は、どういう点に気をつけて組み合わせるのですか。

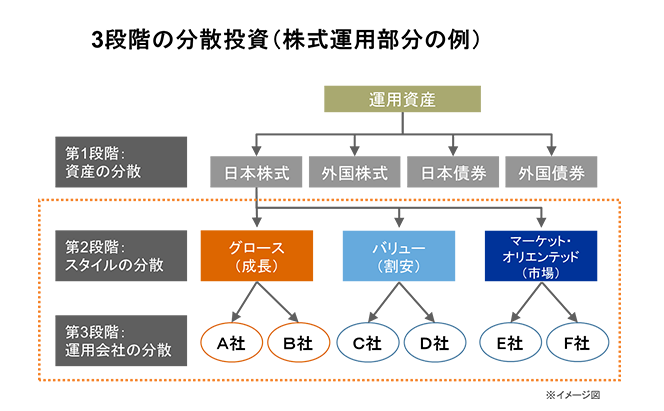

箱崎氏:優れた運用会社であっても、それらをただ単に組み合わせるだけでは、ファンド全体として偏りのあるものになってしまいかねません。 例えば、成長株に投資する運用会社だけでファンドを構築した場合、割安株を中心に株式相場が上昇する局面でパフォーマンスが劣後してしまいます。

実際、2000年代初期にかけて成長株を中心に上昇した米国のインターネット・バブル相場では、6年以上に亘って蓄積された成長株の優位性がわずか1年で消失してしまい、運用スタイルの逆転が急速に起きました。

常時勝ち続ける運用スタイルはありませんので、資産配分と同様に、ここでも一つの運用スタイルに集中することなく分散投資に留意することが大切なことと考えています。

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

そのうえで、各運用会社の特徴を補完しながら、ひとつの運用会社に投資する場合と比較して低いリスクで、高い超過収益を獲得するポートフォリオを構築できるよう運用会社を組み合わせます。ラッセル・インベストメントでは、また、世界中から優れた運用会社を厳選することに留まらず、各運用会社の強みを一層引き出し、中長期的な有効性が期待できるバリューやクオリティ、さらに、配当利回り等の運用特性を高めることなどを目的として、ルールベースでポートフォリオの一部を構築し、ファンド全体で過不足があると判断される運用特性を補強するなど、マルチ・マネージャー運用手法の進化にも努めています。

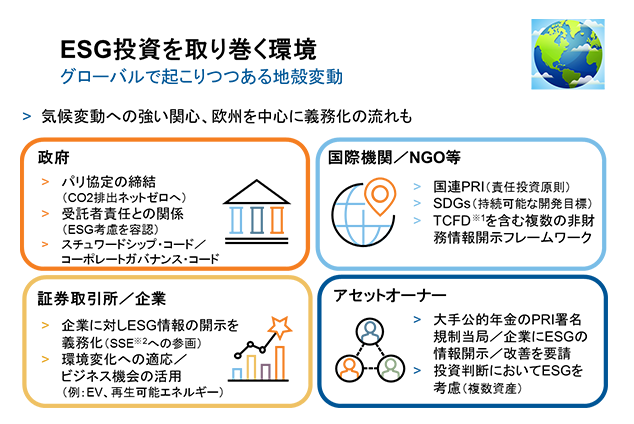

谷口氏:ESG投資とは、環境(Environment)・社会(Social)・企業統治(ガバナンス)(Governance)に配慮している企業を重視・選別して行なう投資のことですが、最近では新聞や雑誌等で目にしない日はないと言ってもいいほどメディアでも頻繁に採り上げられていますね。

まずは、現状の確認として、ESG投資を取り巻く世界的な環境を見ていきたいと思います。ESGのうち、企業統治(ガバナンス)については欧米各国において長らく投資先を選定する際の判断材料であったと言えると思いますが、ここに来てESG投資への関心が高まっている背景の一つに、気候変動が世界的に先鋭化してきていることがあります。2015年のパリ協定の締結により、気候変動対策として2100年までに二酸化炭素(CO2)排出をネットでゼロにするための目標策定を各国に義務付けた他、気候変動を含む持続可能な開発目標(SDGs)が国連サミットで採択されるなど、グローバルで持続可能性を考慮した経済発展を目指す方向性が明確になりました。

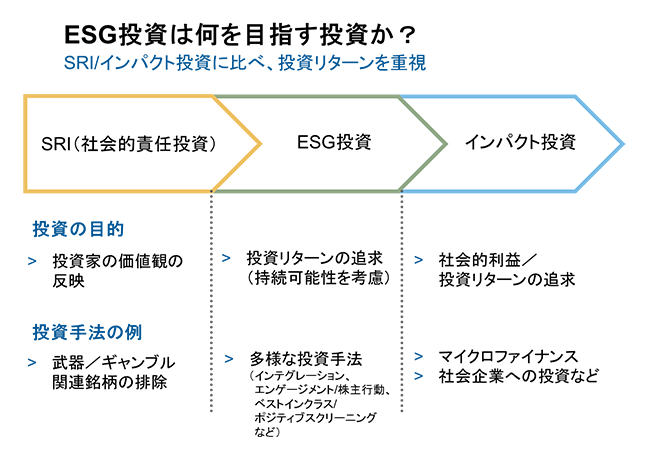

ESG投資の歴史については、かつて社会的責任投資(Socially Responsible Investment, 以下SRI)が流行したという記憶をお持ちの方もおられると思います。1990年代終盤に相次いで設定されたエコファンドなどがその一例です。

SRIはキリスト教教会の資金運用が発祥と言われるように、投資家の価値観を資産運用に反映させることが投資の目的として重視されます。武器やアルコール、ギャンブルに関連した銘柄の除外などがその一例です。そこから進化したESG投資は、リターンを追求する目的のために投資対象企業などの持続可能性を考慮する運用というのが一般的な定義になります。多くの運用会社では、銘柄選定の際に一般的な業績予想等のみならず、ESGによる業績や証券価格への影響を考慮するファンドなどを提供するケースが増えてきています。

そして近年、ESG投資に次いで提唱されているのがインパクト投資です。これは投資を通じたリターン追求のみならず、社会的な問題解決を目指すもので、リターン目標に加えて特定の問題解決に関する数値的な目標設定を行い、その成果を評価する運用です。具体的には、マイクロファイナンスや、社会的な問題解決を目指して事業を行う社会企業への投資などが挙げられます。

篠田:ESG投資と運用パフォーマンスの関係はどのようなものでしょうか。

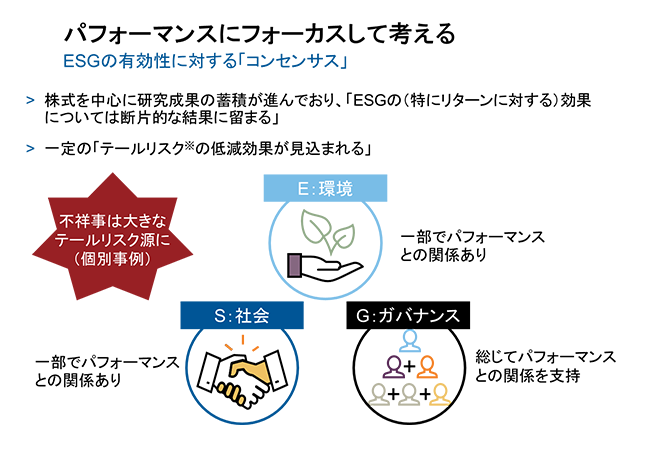

谷口氏:ESGとパフォーマンスの関係については株式を中心に2,000を超える研究論文が存在すると言われており、一般的に語られる「コンセンサス」としては「リターンとの間では断片的な相関関係に留まる一方、リスク低減効果はありそう」という感じではないかと思います。特に、以前から投資家が企業評価の判断材料の一つとしてきたG(企業統治(ガバナンス))については、相対的に多くの論文が書かれ、パフォーマンスとの相関関係が支持される一方、E(環境)とS(社会)についてはその概念の広さやテーマの新しさから、未だ幅広くパフォーマンスとの関係が見出されていないと考えられます。

篠田:ESG投資に付随する諸問題をどのように解釈するべきと思われますか。

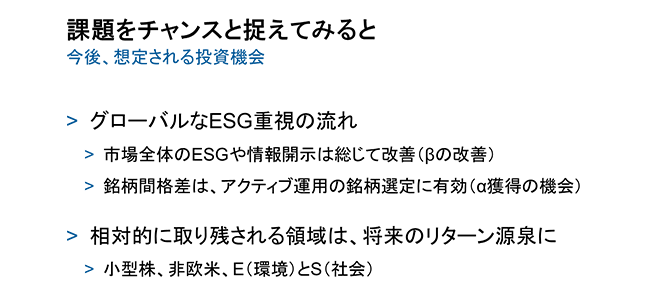

谷口氏:ESG投資の問題は、逆にチャンスと捉えることも可能と考えています。冒頭でお話したグローバルレベルでの規制環境の変化や大規模機関投資家による企業に対する働きかけを受けて、企業による非財務情報の開示は促進され、気候変動を含めたESG課題への企業の努力は増していくことが予想されます。市場全体のESGは改善が見込まれることから、全体で見ると市場リターンの改善、つまり底上げ効果をもたらす可能性もあるのではないでしょうか。

また変化する環境の中で、これに対処し、逆にビジネスチャンスとして活用する企業とそのようには活用できない企業の株式の間では、銘柄間のリターン格差が生じることも予想されます。今後は、こうした銘柄間のリターン格差に注目したアクティブ運用に超過収益獲得機会が期待できるのかもしれません。

当面、規制や投資家の働きかけは、特に欧米の大型株市場を中心に進展していくと思われますので、この領域を中心に改善が進みそうですが、相対的に取り残されるその他の領域は、手つかずであるがゆえに、逆に将来のリターン源泉となる可能性がありそうです。

出所:ラッセル・インベストメント

篠田:ラッセル・インベストメントのESGを含む責任投資全般に対する取り組み状況はどのようなものでしょうか。

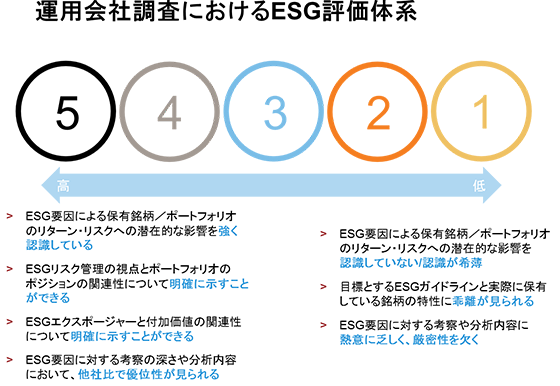

箱崎氏:ラッセル・インベストメントでは、ESG要因の正しい認識と堅固な投資プロセスが、長期的に投資目標を達成するための一助になると考えています。先ほどお話しましたように、私どもは、超過収益を獲得する運用能力について、数千に及ぶ運用商品を調査し、運用評価を行っています。そして、この運用会社に対する評価に際しても、5段階で分類するESGの評価を組み込んでいます。

具体的には、書面調査と面談調査の両方を通じて、運用会社のESG項目に対する取り組み姿勢、考察や分析の深さ、ポートフォリオ特性との関連性の説明などについて質的な評価を行い、ESGを含むリサーチの優位性を総合的な運用会社に対する評価に反映させています。

出所:ラッセル・インベストメント

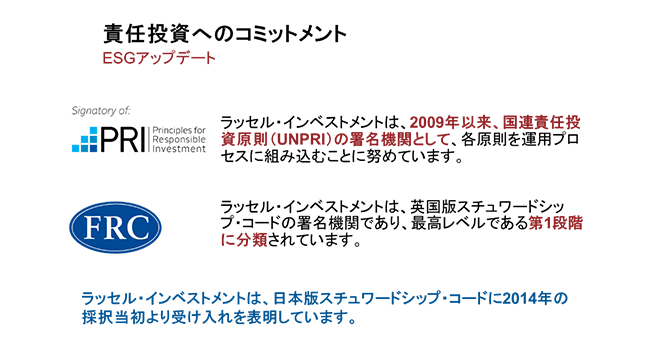

私どもはまた、積極的に行動する株主(アクティブ・オーナー)として、議決権行使やエンゲージメントの活動を通じて、株主価値と株主権利を保護・強化していくことも大きな責務と考えており、2009年以来、国連責任投資原則(UNPRI)に署名している他、2010年の英国版スチュワードシップ・コード採択以来これに準拠し、日本版スチュワードシップ・コードにも2014年の採択当初から受け入れを表明しています。

PRIの評価方法については、こちらをご参照ください。https://www.unpri.org/signatories/about-pri-assessment(英語版のみ)

ラッセル・インベストメントに関するレポート全体については、こちらをご参照ください。「Principles for Responsible Investment Assessment Report 2018」(英語版のみ)

Transparency Reportについては、こちらをご参照ください。「Principles for Responsible Investment Transparency Report 2018」(英語版のみ)

スコアは、レポート全体の文脈の中で、理解することが重要です。

FRCの英国版スチュワードシップ・コードについてはこちらをご参照下さい。https://www.frc.org.uk/investors/uk-stewardship-code(英語版のみ)

ラッセル・インベストメント(英国)のスチュワードシップ・コード表明はこちらをご参照下さい。「UK Stewardship Code Statement」(英語版のみ)

そして、国内ではまだご提供できておりませんが、世界的な環境保護意識の高まりもあり、海外のお客様向けには、ラッセル・インベストメントの定量的ポートフォリオ構築能力を活用し、二酸化炭素排出量をベンチマーク対比50%まで削減する「低炭素」に焦点を当てたグローバル株式パッシブ運用戦略をご提供するなど、私どもは責任投資の分野においても幅広い資産運用サービスを展開しています。

篠田:ラッセル・インベストメントの運用が個人投資家にもたらすメリットは何でしょうか。

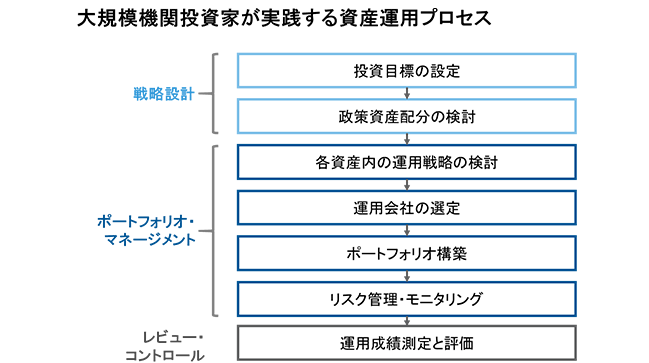

箱崎氏:ここで、機関投資家の資産運用プロセスの一例として、年金運用における資産運用プロセスを示したものが下図になります。

年金運用におきましては、この流れに沿って、概ね3~5年毎に運用ポートフォリオを見直すことが多いのですが、ラッセル・インベストメントでは、このように投資目標に合致する資産運用プロセスを資産運用ガバナンスの柱として構築しておくことが、優れた運用成果を追求するうえで非常に大切なことと考えています。 良い資産運用プロセスは優れた運用成果を保証するものではありませんが、優れた運用成果をもたらす可能性を高めることができると私どもは考えています。

ラッセル・インベストメントのマルチ・マネージャー運用ファンドでは、お話申し上げたようにESGも考慮した幅広いグローバルな運用会社調査ネットワークに基づいて、運用スタイルや様々な運用手法の分散、運用会社の分散等が内製化されており、ファンドに組み入れた運用会社は常にモニタリングされ、必要に応じて入替え等が行われています。 現時点で優れた運用会社であっても、2年後、3年後に優秀であり続けるという保証はありません。例えば、有能な運用担当者が他の運用会社に転職してしまったり、運用チームが縮小され十分なサポートを得られなくなったりしたために、運用能力が低下することが往々にして起こります。また逆に日本ではまだ知られていない、さらに優れた運用会社が発掘されることもあります。 継続的な運用会社のモニタリング・入替えにより、絶えず最適と考えるポートフォリオを維持出来る本スキームは、長期的な運用効率に優れたポートフォリオ特性を実現し、高い優位性を持つと考えています。

しかしながら、個人投資家の皆様におかれましては、私どものファンドを通じて、ラッセル・インベストメントの専門性をご活用いただき、不確実性を増す投資環境と対峙していくうえでも効果的と考える、機関投資家水準のガバナンス・プロセスを踏襲した資産運用を実践することができる、このことが最大のメリットではないかと考えています。

「ファンドアナリスト」を名乗る以上、私は、投資信託の専門家として「よい」と言えるファンドについては、恐れずに公表することが自分の役目と考えています。また、パッシブ運用とアクティブ運用という、運用手法の違いによって、最初からどちらがよい悪いと判断することもありません。なぜなら、市場平均を上回るアクティブマネージャーは実際に存在するからです。しかし、市場環境の変化や人の入れ替わりによって、マネージャーの運用力が変わることはあります。この変化を追いかけるのは非常に手間がかかり、また、高度な専門性も必要とされます。だからこそ、こうした課題を解消してくれる、ラッセル・インベストメント社の運用には価値があるのです。

ラッセル・インベストメント社のマルチ・マネージャー運用の良いところは3点あります。一つは圧倒的なユニバース(調査対象範囲)の広さです。ラッセル社では、世界各地に拠点を構える運用会社調査のアナリストが、各国のマネージャーを綿密に調査・分析しています。この調査対象となっているマネージャーの中には、日本で事業を展開していない会社も含まれます。日本にいながらにして、世界中の運用力の高いマネージャーへのアクセスが開かれるという点は大きな魅力です。二つ目は厳選されたマネージャーをバランスよく組み合わせてくれることです。マネージャーの運用力というものは、得意な局面、不得意な局面によって変わることがあり、また、その安定性も様々です。これらをバランスよく組み合わせることで、安定的にベンチマークを上回ることを目指すよう仕立て上げてくれるのです。そして、三つ目はそれらのマネージャーを継続的にモニタリングし、入れ替えてくれることです。マネージャーの評価には、単純なリターンの高さだけに着目するのではなく、投資対象企業の持続可能性を考慮した運用を行っているか等、ESGの観点も取り入れています。

投資信託はよく「プロに運用を任せる金融商品」と言われますが、「具体的にどの分野でプロの力を借りるか」という点も重要です。ラッセル社のマルチ・マネージャー運用は、まさにプロの英知の結集と言えます。もちろん、いかに素晴らしい運用戦略であっても、結果が伴っていなければ意味がありません。この点については、ワールド・プロフェッショナルズと同じマザーファンドに投資する確定拠出年金向け外国株式ファンドの実績が一つの参考になります。確定拠出年金向け外国株式ファンドは、投信評価会社が表彰する「トムソン・ロイター・リッパー・ファンド・アワード・ジャパン(2015、2016、2017、2018)」や「R&Iファンド大賞(2013、2014、2015、2016)」など、また、ラッセル・インベストメント・グローバル・バランス(愛称:ライフポイント)は、3つのファンドの運用に対する総合評価として「トムソン・ロイター・リッパー・ファンド・アワード・ジャパン(2017、2018)」における「投資信託・ミックスアセット部門」で「最優秀運用会社賞」など、数々のファンドアワードを受賞しており、その実績は折り紙付きです。

最後に、多くの方が気になると思われるコストについてご説明しましょう。良好な実績を残していても、ファンドのコストが高ければその恩恵を享受できません。また、ただコストを低くしても、「安かろう悪かろう」で、結果を残すことができなければ意味がありません。「ラッセル・インベストメント外国株式ファンド(愛称:ワールド・プロフェッショナルズ)」の運用管理費用(年率1.21%(税込み))は、先進国株式を投資対象とするアクティブファンドの中でも、相対的に低い水準に抑えられています。コスト効率が良く、長期に渡ってベンチマークを上回る運用実績を積み上げている貴重なファンドと言えます。

本資料は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。お客様ご自身で投資の最終決定をおこなってください。本資料の内容は、弊社が信頼できると判断した情報源から入手・編集したものですが、その情報源の確実性まで保証するものではありません。なお、本資料の内容は、予告なしに変更することがあります。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。