投資信託を始める上で、悩みの一つとなるのが、「始めるタイミング」です。

「投資を今始めた方がいいのかな?だけど、これからまたコロナショックのように暴落してしまったらどうしよう…」

このように、始めどきに迷ってなかなか投資への第一歩を踏み出せない方におすすめしたいのが、積立投資です!

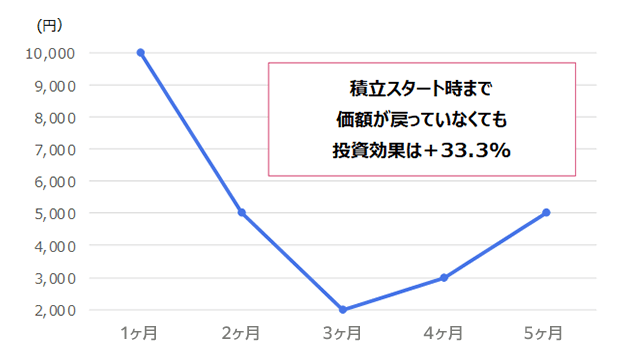

毎月決まった金額を購入していく積立投資では、基準価額(投資信託の値段)が下がると購入できる口数が増え、基準価額が上昇したときにはそれがリターンとなって戻ってきます。

以下のケースのように、積立を始めた直後に基準価額が急落したとしても、積立を継続していれば、その後基準価額が積立スタート時の水準まで戻らなかったとしても、リターンを得る可能性が高くなります。つまり、積立投資の効果は、基準価額が右肩上がりで上昇を続けるよりも、むしろ下落する局面もあったほうが大きくなるのです。

株式市場が急落に見舞われた例としては、今年春のコロナショックが記憶に新しいですが、12年前の2008年には、”100年に一度の金融危機”と呼ばれたリーマンショックが起こりました。

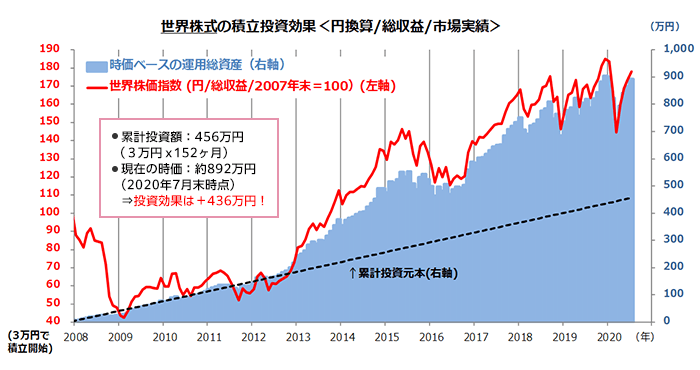

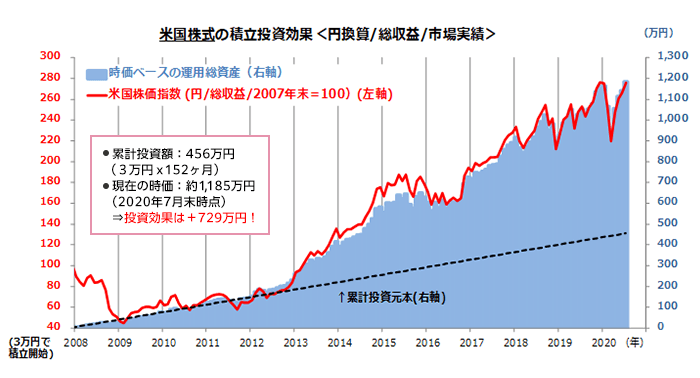

そこで今回は、「リーマンショック前の2007年12月末に積立投資を始めていたら」という前提で、世界株式と米国株式それぞれの積立投資効果を検証すべく、シミュレーションを行いました。

■ モデルケース1

出所:楽天経済研究所

※世界株価指数:MSCIワールドインデックス(円ベース)

■ モデルケース2

出所:楽天経済研究所

※米国株価指数:S&P500インデックス(円ベース)

上記のシミュレーションのように12年間、毎月3万円をコツコツ積み立てていた場合、

世界株式に積立投資をしたモデルケース1では、892万円(累計投資元本の約2倍)

米国株式に積立投資をしたモデルケース2では、1,185万円(累計投資元本の約2.6倍)まで資産を増やすことができたことが確認できます。

いずれのケースも積立を始めたのは、リーマンショック前の株価水準が高いとき。

積立投資において何より重要なことは、始めるタイミングではなく、時間に投資するという感覚を持つこと。

少しでも早く始めた方が、積立のメリットを享受できる可能性は高くなり、効果的に資産を増やしていくことができます。

日本と新興国を含む全世界の株式、約8,000銘柄に実質的に投資ができるインデックス型ファンドです。大型株だけでなく、中型株と小型株も組み入れている点がポイントです。

米国株式市場の投資可能銘柄のほぼ100%にあたる、約4,000銘柄に実質的に投資ができるインデックスファンドです。当ファンドも、大型株から中小型株まで網羅されています。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。