以下の表の3つのリスク・カテゴリーのうち、後編では、債券単価変動リスクと為替レート変動リスクをご案内します。

債券投資の経験がある方なら、「利回り」などの投資のメリットを確認したり、比較をしたことがあると思います。しかし、リスクに関しては、景気の先行きや経済指標などから感覚的な判断をすることが多いと思います。そこで今回は、実際の債券に関わる定量的なリスク量の一例をご覧いただきます。

所謂「破綻」です。企業でもその蓋然性がありますが、国家でもデフォルトすることがあります。最近では、2012年にギリシャがデフォルトした例があります。

債券単価は満期償還するまでの間、市況により変動します。一般的には、残存期間が長いほど市況変動による単価の変動は大きく、満期に近づくにつれ満期償還価格に収れんする傾向があります。

円建て債の場合は関係ありませんが、外貨建て債券の場合は、債券単価の変動に加え、為替レートが変動すると円貨での価値が変動します。

出所:ブルームバーグのデータを用い、楽天証券が算出

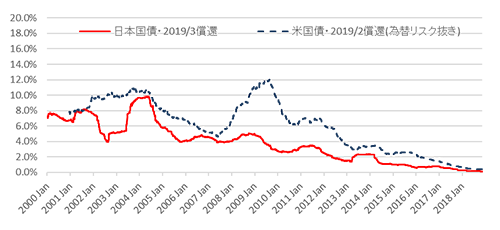

チャートは記載の債券単価と為替レートの1年間変動率を示しております。チャート始点の頃の日本国債と米国債(為替リスク抜き)は残存期間が20年近く、単価変動率の幅も絶対値も大きめでした。一方、チャート終点頃には、日米国債共に残存数ヶ月となり変動率が低位に収束している(即ち単価変動は概ね小幅である)ことが見られます。また、リーマンショックの影響で2008年から約2年間ほど、特に米国債のリスク量の増加が見られます。

出所:ブルームバーグのデータを用い、楽天証券が算出

前述の米国債は、為替リスクを加味しない米ドル単位での債券単価を対象としました。ところが、日本の投資家は円が基軸通貨ですので、米ドル単位の債券単価に為替レートを掛け算し、債券価値を円貨に換算する必要があります。債券と違い、為替レートには期限があるわけではないので、為替レートそのものの変動率は、チャート終点に向けて収束することはありません。一方、円貨換算の米国債のリスク量は、為替リスク抜き(米ドル単位の)米国債リスクが減少するに従い、段々と為替レートのリスクに追従する傾向が見られます。

今回は過去データを用いており将来を予測するものではありませんが、債券の残存期間とリスク量の性質、外貨建て証券と為替レート変動リスクの関係の特性を可視化してみました。今回の調査の対象ではありませんでしたが、トルコリラなどの新興国通貨のリスクは、概ね米ドルに代表される対先進国通貨レートのそれより大きい場合が殆どです。株でも債券も為替でも証券投資には必ず何らかのリスクがあります。リスク低減のためにも、分散投資をお勧めします。

国内債券のリスクと費用について

外国債券のリスクと費用について