※本メールは「楽天証券ニュース」の配信希望のお客様へお届けしております。

アドレスの変更・登録状況の確認・配信停止の方法についてはメールの最後をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年6月25日 楽天証券株式会社 |

![]()

6月第4週

マーケット概況

| 株式 | 週末終値 (6/22終値) |

前週末比 (6/15比) |

|

|---|---|---|---|

| 日経平均 | 8,798.35 | +229.03 | +2.67% |

| NYダウ | 12,640.78 | -126.39 | -0.99% |

| 金利・為替 | 週末終値 (6/22終値) |

前週末比 (6/15比) |

|

|---|---|---|---|

| 長期金利 | 0.825% | -0.025% | |

| ドル/円 | 80.43 | ||

| ユーロ/円 | 101.11 | ||

最悪シナリオは回避できた

■買い戻しは進むも、売買代金は膨らまず

この一週間の各市場の動きは上記の表のとおりです。市場が固唾を飲んで見守ったギリシャの再総選挙は、ギリギリの結果とは言え、緊縮財政派の新民主主義党(ND)が第1党となり、現地時間20日には第3党・全ギリシャ社会主義運動(PASOK)と緊縮策には反対だが穏健派の民主左派との連立政権を樹立しました。連立与党の議席数は300議席中179議席と安定過半数を握り、サマラス新ギリシャ首相「国民に安定と希望をもたらす新しい長期政権の誕生への必要条件を満たした」と語っています。しかし、緊縮策の撤回を求めていた急進左派連合(SYRIZA)が第2党となったことは事実であり、第1党が50議席を得るという特殊事情を勘案すると、国民世論の相当な割合が緊縮策を拒否したこともあきらかです。これを受けて新政権は23日、同国の国内総生産(GDP)に占める財政赤字の割合を2011年の9.3%から2.1%に引き下げる期限について、現行規定の2014年から2年間の延長を要請する方針や、公務員15万人の削減計画の見送り、付加価値税(VAT)の一部引き下げ、失業者への手当給付期間を1年間から2年間に延長することなどを欧州連合(EU)に提示する財政緊縮策の見直し案として公表しました。つまり100%の満点解答の再選挙結果ではなかったということですが、日経平均株価はこの一週間で約2.67%の上昇、TOPIXは3.35%の上昇となりました。最大のポイントは「最悪シナリオは回避した」ということだと思います。

しかしながら、一度ダメージを受けたマインドというのはそう簡単には修復されないとでもいうことなのか、売買代金の方は8,000億円台から9,000億円台と低迷したままであり「これにて、一件落着」とはなっていないようです。その典型例は米国市場の動きで、ナスダック市場は若干のプラスを維持したものの、NYダウやS&P500種については前週末対比で下落した形で終了しています。これらに絡んでいるのは、スペイン動向であり、米国自体の景気動向のようです。

(出典:Bloomberg.)

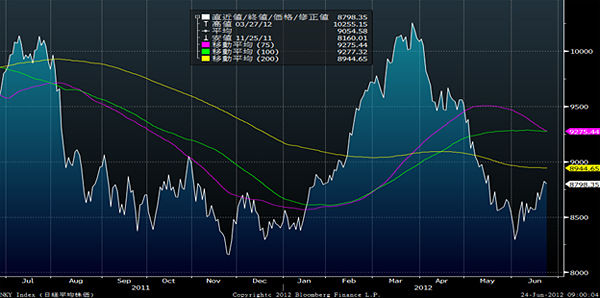

<日経平均株価のこの一年間の推移です。----------リバウンドは明確ながら、まず200日移動平均線が最初の関門となりそうです。>

■悲観論の注目はスペインへ

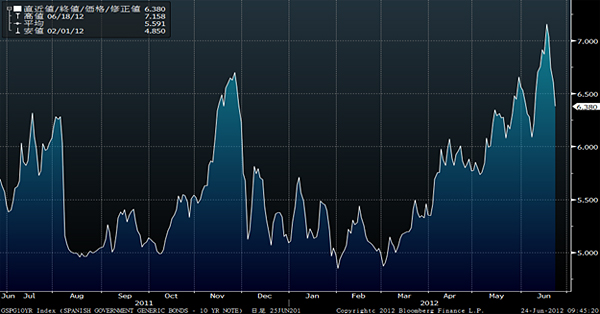

楽観に振っていたセンチメントが一転して悲観に変わるとなかなかそれが修正されないことは致し方ないことでもありますが、今度は悪材料探しに慎重論というのが大勢のムードとなっているようです。その最たるものがスペインの銀行の不良債権問題で、ギリシャ問題が最悪シナリオを回避した現在、悲観論の先鋒はスペイン問題へと向かったようです。ただスペインの10年国債利回りを見る限りにおいては、たしかにギリシャの再選挙から連立政権が樹立されるまでの間である18日には7.158%と7%を超える水準にまで金利が跳ね上がっていますが、先週末の終値は6.380%と大きく低下しています。たしかに6%を超えているというのは居心地が悪いと言えますが、だからと言って過度に悲観を煽るレベルではないように思います。

また米格付け会社ムーディーズ(MCO)が21日に米モルガン・スタンレー(MS)やシティグループ(C)など世界の15大手金融機関の格付けを一斉に引き下げたことも市場の悲観論の材料となりかけましたが、実際の内容は2月に同社が見通しを発表したものと比べればむしろ穏やかな結果となっており、これを以って騒ぐとすれば「いまさら?」という印象を拭えません。たしかに欧州債務危機は大きな問題であり、巨大な爆弾を抱えていると言えますが、ギリシャ問題のようにタイマーが明確に作動しているわけではありません。時間をかけて信管を抜き取るか、不活性化する猶予は与えられたと思われます。

(出典:Bloomberg.)

<スペイン10年国債金利のこの一年間の推移です。----------6月中旬に7%を超えますが、足元では明らかに低下しています。>

■FOMCも私は想定内

19、20両日に開催した米連邦準備制度理事会(FRB)による連邦公開市場委員会(FOMC)は短期債を売却して期間が長めの証券を同額購入する「オペレーション・ツイスト(ツイストオペ)」を年末まで延長し、2,670億ドル(約21兆2,300億円)相当の保有証券の残存期間を延ばす方針を発表しました。また「長期金利に下押し圧力をかけ、広範な金融情勢をより緩和的なものにすることを後押しする」と説明する一方で、市場の一部が期待していた量的金融緩和第3弾(QE3)については言及されませんでした。

これを受けてFOMCが期待外れとする見方もあるようですが、ギリシャ総選挙の結果が最悪シナリオにならなかった以上は、ここでQE3が発表されることは有り得ないというのが普通の見方だと思います。欧州債務危機の影響で中国を始めとした新興国経済の勢いも衰えつつある現在、ある意味ではまともに動いているエンジンはそう多くはありません。その中で、最もインパクトのある大きなエンジンである米国経済を量的金融緩和でブーストするのは最終手段にも等しい現状ですから、今このタイミングで期待する方が欲張り過ぎると考えるのが普通だろうと思います。その上でバーナンキFRB議長が記者会見で「労働市場が継続的に改善しなければ、追加行動を取る準備を適切に行う」と言明し「一段の資産購入はわれわれが確実に検討するものの一つになるだろう」と言われたことは、むしろ特筆に値すると思われます。

■やっと永田町が面白くなりかけてきた

消費増税問題を巡る政局混乱により、やっと永田町の動静が市場の関心事となる可能性が出てきたと考えています。民主党小沢元代表が消費増税を最後まで反対し、民主党から分裂して新党を結成する動きとなれば、併せて民主党離党者が54人を超えて、現政権が少数与党となるようなことになれば、ようやく永田町動静を市場が注視する状態に回帰できると考えています。逆に言えば、これほどまでに自国の政治が混乱しているにもかかわらず、その内容によって資本市場がほとんど変動しないという現在の状況こそが異常事態であるという認識を市場関係者も共有すべきだと思います。日本の金融市場は欧州連合に加盟しているわけでも、米国のサテライト市場でもないのですから。

原子力発電所の再稼働問題一つとってみても、なぜ昨年は政府主導で原子力発電所をすべて停止する決定をしたにも関わらず、今回、大飯原子力発電所の再稼働が決められたのかは、じつは国民的な理解はまったく得られないままに決められているように思われます。もし、この夏に東日本大震災並みの大きな地震や津波が当該地区を襲った場合、その原子力発電所は昨年の状態に比べて何をどう改善したから同じ事故は起こらないと言えるのでしょうか? それとも単に「背に腹は代えられない」という理屈で、その可能性については目を瞑る決断をしたのでしょうか? 「政府として責任を取る」と聞きますが、福島原子力発電所のその後の状況を見る限りにおいて、その責任を取るということが意味することは、きわめて曖昧な、意味のないメッセージに過ぎない気がしてなりません。端的に言えば、その時の現場を指揮した責任ある当時の菅直人元首相は、今は何事もなかったかのように単なる論客になってしまっているのが最大の証左です。もし何かが仮に起こってしまった場合、野田首相が辞任されると言っても、国民としては「So what?」としか言いようがないように思います。

そんな永田町の状態が、もしこの機会に大きく動くとしたら、それは資本市場にとっては大きな注目材料になるだろうと思われます。もちろん、それは解散総選挙という意味です。さすがに今この段階で解散総選挙ということになれば、単純に既成政党による椅子取りゲームとはならないでしょう。何らかの組み換えがあるはずです(期待も込めて)。当然、その時にこそ、「税と社会保障の一体改革」ではなく「税と財政の一体改革」という正しい方向性を打ち出す人たちも出てくるだろうと思います。消費増税という歳入増の面に光をあてる時は、必ず歳出減という面にも光をあてなければなりません。そうしなければ、単純に消費増税による目先の歳入増はあっても、景気スローダウンによる歳入減を長期的に補完することができないからです。

ギリシャの再選挙や欧州債務危機が教えてくれていることは、まさに「成長戦略を描くということが問題の本質的な解決に役立つ唯一の方法である」ということです。残念ながら社会保障改革により恩恵を受けるレイヤーは、景気浮揚に貢献するところではありません。景気がスローダウンしてしまえば、法人税も所得税も住民税も総て減少してしまいます。逆に言えば、景気が浮上すれば、それらの税収は放っておいても増加します。安易な消費増税はじつは前者です。財政改革を果たして、日本の景気浮揚が見えるようなことになれば、日本の資本市場も活気づくはずです。そのためにも、いよいよ混乱の極みになろうかという永田町の動静は非常に注目したいところです。目先のポイントは26日の採決です。

■ご愛読ありがとうございました

2008年9月1日の初回配信から今号で通算193号目になりますが、毎週お届けしてきました「大島和隆からの手紙」も、今回をもちまして最終回とさせていただくこととなりました。これまでご愛読いただいた皆様に、あらためて心からのお礼を申し上げると共に、皆さまの日頃の投資活動の何らかのお役に立てたのであれば、著者としてこれに優る喜びはありません。

じつはこうした毎週のメルマガを書き始めてから、すでに18年近くになろうとしています。元々は私がファンドマネジャーとして、実際に運用活動、すなわち投資判断をする上で「何をどう判断、あるいは何をどう見ているのか」ということを投資家の皆様に毎週お伝えすることを主眼に書き始めたものです。すなわち「バイサイド(投資家)の本音」であり、皆さまと同じ立場に立って、動けない時は動かない、わからない時はわからない、ということをお届けしてきたつもりです。楽天投信投資顧問の社長という立場になりながらも、楽天証券から引続きお届けできたのも、そうした立場でコメントさせていただいたからかと思います。だからこそ、今年の3月や4月の頃の強気相場には「なぜ上がっているのかわからない」とも言えましたし、6月17日のギリシャの再選挙前は「バリュエーション的には充分安いが、無理に動く必要はない」というようなメッセージをお届けしてきたつもりです。またそれがいわゆる「セルサイド・レポート」とは一線を画する要因であっただろうと思います。

楽天証券からお届けする「大島和隆からの手紙」を締め括る上で、最後に皆さまにぜひともお伝えしたいことは「わからないことはやらない」という投資の鉄則です。かの有名な投資家ウォーレン・バフェット氏が、なぜドットコム・バブルで大きな痛手を負わずに済んだかと言えば、それはこの鉄則を貫かれたからです。投資対象についても、投資環境についても、自分自身で「わからないことはやらない」という鉄則を守れば、その結果についても納得がいくものとなりますし、またそれを糧として次の投資に生かすこともできるようになります。そして、そのわからない部分の一部を専門家が代わって行うものが「投資信託」という金融商品なのです。ぜひ、この先の投資活動におかれましても、「大島和隆からの手紙」の締め括りにそう書いてあったなと思い出していただければ、きっと最後までご愛読いただいたお礼が少しはできるのかと思います。この先も市場は決してなくなりません。投資機会はいつでも必ず訪れるものですから。

末筆になりますが、皆さまのご健康とご健勝を祈念すると共に、またいつかどこかでこうした機会に恵まれますことを願っております。長い間、ありがとうございました。

大島和隆 拝

|

|||||

<<低ボラティリティでも収益のチャンス>>■日経平均の3倍の値動きを目指す! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

投資信託に組み入れられた株式または債券(投資信託に種類によって異なる)等の価格の変動等により基準価額が上下するため、これにより投資元本を割り込むおそれがあります。また、投資信託に組み入れられた資産が外貨建ての場合、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用の例

申込時に直接ご負担いただく主な費用:お申込手数料(投資信託によって異なります)

換金時に直接ご負担いただく主な費用:信託財産留保額(投資信託によって異なります)

投資信託の保有期間中に間接的にご負担いただく費用:信託報酬(投資信託によって異なります)

買付・換金手数料、信託報酬等、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。 また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書、取引締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()