※本メールは「楽天証券ニュース」の配信希望のお客様へお届けしております。

アドレスの変更・登録状況の確認・配信停止の方法についてはメールの最後をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年6月11日 楽天証券株式会社 |

![]()

6月第2週

マーケット概況

| 株式 | 週末終値 (6/8終値) |

前週末比 (6/1比) |

|

|---|---|---|---|

| 日経平均 | 8,459.26 | +19.01 | +0.23% |

| NYダウ | 12,554.20 | +435.63 | +3.59% |

| 金利・為替 | 週末終値 (6/8終値) |

前週末比 (6/1比) |

|

|---|---|---|---|

| 長期金利 | 0.845% | +0.040% | |

| ドル/円 | 79.48 | ||

| ユーロ/円 | 99.47 | ||

今週いっぱい、方向感はまだ信じない方が良い

■安易な楽観は禁物

この一週間の各市場の動きは上記の表のとおりです。週初、日経平均株価は前週末の米国雇用統計の結果を受けて急落して始まりました。安値として8,238.96円を付けるも、PER(株価収益率)でみて10.5倍にまで低下したバリュエーションから下を売るには手元の材料は乏しかったと見え、むしろ5日に行われたG7緊急電話協議や6日のECB理事会後に発表される政策金利などの行方に関心が集まり、ショートカバーを中心に日経平均株価は一時8,600円をも回復する結果となりました。背景としてFRBバーナンキ議長の7日の議会証言も併せて材料となったとも言われましたが、正直なところそのどれもが後付け的な解説向けの要因分析という印象を持っています。一番単純な背景は、リスクオフの作業の中で売り込まれた株価が、バリュエーション的な安値に突き当たってテクニカルにリバウンドしたというものだと思います。週末には先物とオプションの同時SQがあり、やや8,500円から上値で清算したい向きの方が多かったようで、それらが先物の買い戻しなどで8,600円超えの流れを作ったという印象です。結果、SQ清算値算出後に株価は急落し、週末終値は8,459円という状況です。正直、今週の流れに合理的な説明を付けるのは難しいと思います。その理由の一つは売買代金です。週末のそれはSQが含まれていますので、それでも1兆6,000億円台にまで膨らんでいますが、前日までは約1兆円程度に過ぎず、日々の値動きを方向感があったものと説明するには迫力に欠けます。

週末の株価で計算される日経平均の今期予想PERは10.91倍であり、実績PBR(株価純資産倍率)は0.90倍、そして予想配当利回りは2.35%です。通常のロジックではこれを以ってまだ下値があるというには、今期(13/3)の収益見通しが大きく下方修正されるということと、さらに中には大きな赤字決算で資本を大きく毀損する企業が数多含まれるという前提をより極端にする必要があります。今期収益見通しの為替前提が対ドル80円、対ユーロ105円では、現状の円高水準から減益にならざるを得ないという見込みだけでは相当慎重な水準を今現在は見ていると思われます。

(出典:Bloomberg.)

<日経平均株価のこの1週間の推移です。----------右肩上がりに上昇し、そしてするっと値下がりしました。>

■ECBもFRBもカードを温存した

目下スペイン情勢に目線が移行しているかのように、ギリシャ問題についてはメディアで取り上げられなくなりましたが、間違いなく一番の基本はギリシャ問題であり、その決着の行方は6月17日の再総選挙ではっきりします。たしかに、スペインがフィッチ・レーティングスによって3段階の格下げを受けたというようなニュースは見た目ショッキングかもしれませんが、それこそ市場としては想定線の話であり、それをもって市場があらためて悲観したということは考え難いです。

またそれと同様に、どう考えても先週行われたECB理事会やFRB議長の議会証言で、ECBが利下げをしたり、FRBがQE3に言及したりすることはあり得ません。その理由は6月17日を間近に控えて、ここで切り札を見せることなどあり得ないからです。水戸黄門が印籠を見せるタイミングは、材料が揃った「ここぞ」というタイミングの時に限るということです。「へっ、だからどうした? 世論はこっちだぜ」と切り返されないタイミングでしか切りようがない最後のカードということもできます。ゆえに「必要ならば」的な表現で、印籠をチラ見せするにとどめたはずです。

■中国の利下げ

中国人民銀行(中央銀行)は7日、商業銀行の貸出基準金利と預金基準金利をそれぞれ0.25%引き下げると発表し8日から実施しました。利下げはリーマン・ショック後の2008年12月以来3年半ぶりのことで、先週の出来事の中で一番意外感を感じたものです。足元ではインドやブラジルも利下げに動いており、また一方では前述のとおりECBやFRBも追加緩和を匂わせているのは事実であり、市場の関心事がグローバルなファンダメンタルズに向いていることは事実ですが、中国も米国同様、それでもまだ何とかなるだろう的な期待感が残されていたが故に、利下げという発表には「やっぱり中国も駄目か」という思いを抱かされたからです。これでほぼ間違いなく、グローバル・エコノミーはいったんはややスローダウンということが決定的になったと思われます。

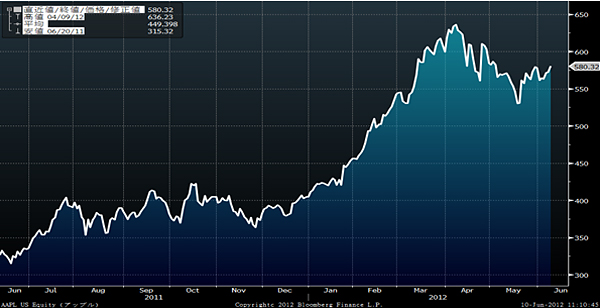

■米国時価総額トップ企業の動向

どうもグローバルマクロの話ばかりで、個別企業の話に触れる機会が少ない市場環境ですが、時価総額が全米最高となるアップル(AAPL)社の株価動向は、決して市場が機能を失ったわけでも、投資家がリスク運用に興味がなくなったわけでもないことを如実に反映していると思います。またこれこそが日本と違う、米国株式市場の底力だと思います。

日本の株式市場の場合、日経平均株価に代表される大型株が現下のように値動きが悪く先々の見通しが不透明になると、どうしても小粒な材料株に投資家の資金が向いがちです。それは日本の株式投資の投資家層の薄さを如実に反映しているからであり、やはりまだまだ一部の株式投資志向が強い方たちを中心とした市場であるということの裏返しなのかもしれません。またさらに言えば、それは日本の機関投資家層の薄さということでもあります。

本来、年金基金の運用や大きな投資信託などの運用など、機関投資家と言われる投資家の運用者は独自の投資判断基準によって動くべきものであって、市場全体の動きに歩調を合わせるようなものであってはならないと思います。これだけバリュエーションが安い状況になりながらも、それら大手機関投資家からの大型株への幅広い買い指値注文が入ってこないということは、彼らは何らの理由で、ここからさらに下値をトライするリスクを感じているか、個人投資家と同じレベルで現下の状況に怯えているかのどちらかです。大きな資金規模の運用をする者にとって、市場の流動性は株価の絶対水準と等しく極めて重要な判断要素になるからです。誰もが安心して買える相場状況になってしまったら、機関投資家の注文ロットの執行は自ら株価を引き上げる要因となります。それは逆も真なりです。だからこそ、この先に何かリスク・イベントが起こって、株価が急落するリスクを想定するのならば、それを見越した動きがある程度は見えてきて良いはずです。にも関わらず、単に様子見だけというのは…。日経平均株価10,000円台、予想PER22-23倍の水準を買うことができたた資金が、今のこの水準で音なしの構えであることは情けない限りです。

翻って、米国株式市場では、市場全体の動きをアウトパフォームする形で時価総額最大の大型株であるアップルが切り返しています。市場全体が委縮する中で、一部の材料銘柄など小粒なところがゲリラ戦を繰り広げている日本市場とはやはり投資家層の厚さも、機関投資家の動きも違うことをまざまざと見せつけています。なぜなら、前述の通り、多少の資金ではこれほどの大型株は居場所を変えないからです。日本市場も見習ってほしいものです。

(出典:Bloomberg.)

<アップルの株価のこの1年間の推移です。----------全体のていたらくに比べると、時価総額トップの銘柄のこの動きは朗報です。>

■あと1週間はじっとしていた方がよいです

来週、このメルマガの原稿を書くときには、まだ方向感は判然として来ないかもしれませんが、この週末6月17日、ついにギリシャの再総選挙が行われます。前回の総選挙の時も「ギリシャ国民は賢明な選択をするだろう」と市場は期待していましたが、選挙結果は水ものと言われる通り、市場を混乱に陥れる、すなわちそれはギリシャの国家財政に対しても未曽有の試練となる可能性を秘めた結論を出してしまいました。今回はその再選挙となりますが、今回も「ギリシャ国民は賢明な選択をするだろう」と誰しもが思っていると思いますが、選挙結果だけは蓋を開けてみないとわかりません。国民一人一人は至極まともに賢明なことを考えているとしても、総意となった時にはどうなるかはわからないからです。

また日本の政治の状態と世論の関わり合いを見ていれば説明の必要もないと思いますが、総選挙をしてまでも可決した郵政民営化は次の政権でひっくり返りましたし、またあれほどまでの支持率を誇って誕生したその民主党政権ですが、現時点の支持率たるや見る影もないほどに凋落し、故に消費税問題を野田首相は「政治生命を賭ける」と言いながらも、小泉元首相のように解散総選挙で国民の信を問うという自信ある行動に出ることができません。政治がポピュリズムに踊る限り、何が起こるかわからないということです。

たしかにECBに利下げと追加緩和の用意はあるようですし、FRBもQE3の備えがあるようです。万が一への備えは各国中央銀行などの間でいろいろ行われているようですが、水飲み場に連れて行っても、本人が水を飲もうとしない限り、強引にそれを流し込む術はありません。水に砂糖を入れて飲み易くしようとも、高さ調整をして飲みやすい位置に変えようとも、本人にその意思がなければこれ以上はどうにもなりません。その本人の意思があるのか、ないのかがはっきりするのが今度の6月17日の再総選挙です。それまで、まだ思惑で上下はあるかもしれませんが、今は動かない方が賢明だと思っています。

■日本の内需景気に不安を抱く

資本市場の目線はあきらかに国外にあり、国内、ましてや永田町には注がれていません。それをよいことに、1日1億円(国会の1日の費用)の無駄遣いは延々と埒もなく続いていますが、市場の目線が国内に注がれた時にどういう評価が行われるのか、かなり心配しています。経団連が発表した夏のボーナス(賞与・一時金)妥結状況の第1回集計によると、大手企業80社の平均妥結額(組合員1人あたりの加重平均)は、前年同期比3.54%減の77万2,780円と率・額ともに3年ぶりに前年水準を下回った模様です。日本のGDPの約6割以上を支える個人消費にとっては、楽観的な将来の景気見通しが描けない以上、マイナスに働く話です。

しかしそれだけはありません。サラリーマン世帯が納める住民税は前年の年収をベースに計算され、新しい金額による天引き徴収は7月から始まります。じつは民主党政権に変わってから、子ども手当や農業者戸別所得補償制度などばら撒き型の諸制度が導入されていますが、これに併せていくつかのサラリーマンの所得控除制度が変更されています。ジワジワと手取り額が毎年毎年減少していることにお気付きの方も多いと思いますが、今年の7月からのそれはかなり大きなものとなります。ちなみに、私の場合は昨年度に比べて倍増しました。

これは扶養家族の数、その年齢などにより一律に比較することはできないと思いますが、事実として来月から控除される住民税は2倍以上になりました。誤解のないように申し上げれば、年収が増加したからではなく、前述のような家族に関わる基礎控除の計算方法の変更等により、毎月の天引き額が2倍超に跳ね上がりました。

現在、永田町では消費税引き上げ論議が行われているようですが、そのインパクトよりも、賞与が3年ぶりに減少したことよりも、来月の給与の手取り額が想定以上に減らされている現実の方が大きくなるような気がしています。たまたま職責上、通常の人よりも早くにこの事実を知りましたが、国内景気にとってはこれもあまり嬉しくない事実だろうと思います。このまま市場が国内に目線を向けないことを願うばかりです。

■資本市場は消費税引上げを肯定しているという誤解

最後に、何時の頃から、資本市場の関係者は消費税引上げが正しい政治選択であり、それをすることで日本の財政状況は改善され、消費税引上げは資本市場の望んでいる結果だというような論調が増えていると思いますが、それは大いに誤解であると申し上げておきます。前述のとおり、所得税に併せて納税することになる住民税は、ほとんど何の議論もないままに気がつけばドンドンと引き上げられていました。住民税の均等割り部分以外は、基本的には所得に連動して増えていきますから、所得を補足しやすい給与所得者から非常に取り易い税金であると言えます。しかし、住民税をこうして払う世代は、現在の60歳以上が人口の1/3を占めるまで高齢化社会が進んだ日本においては、人口動態ピラミッドを使って説明するまでもなく、選挙の票数という意味では決して多くはありません。さらにサラリーマンは都市部に多く、特定の地域や団体などの既得権益と繋がっていない場合が多いとも言えます。

しかし、逆に言えば、だからこそ世代に関係なく広く遍く公平に徴税できる消費税の引き上げこそが我が国の財政状態を改善するのに最も適した方法であるというのが、現状資本市場関係者の多くの意見というように言われてもいますが、その前に本来はすべきことがあるという論点がいつの間にか消去されているのを忘れてはなりません。現に無言のまま住民税は控除対象の変更で引き上げているのですから。何をすべきかと言えば、それは歳出カットです。

今回の消費税引上げで増えると言われている政府の歳入に対する効果は約13兆円です。しかし過去5年間で増えた政府の歳出はなんとそれよりも多い約15兆円にも上ります。ただし、人口高齢化に伴う社会保障費の増加が毎年約1兆円ありますから、それを差し引いても約10兆円は政府の歳出がいつの間にか過去5年間に増えていることになります。歳出カットや埋蔵金の発掘で増税を伴わずに、高速道路の無料化や国民最低保障年金を導入した上で財政再建も目指すとしたのが、たしか民主党のマニフェストだったはずです。ただ結果は、ばら撒き政策で増えただけの歳出増を消費税引上げで帳尻を合わせようとしているだけです。東日本大震災やそれに伴う原発事故を隠れ蓑に話題をすり替えている様子が見えますが、すべき議論を間違えないように、市場関係者としては「消費税引上げは是」というような安易な見解は申し上げるつもりは毛頭ありません。こうした事実を赤裸々に国民に周知し、その上で政治生命をかけて消費税引上げのぜひを総選挙で国民に問う、というのが今の政権に求められていることに思われます。そういう政治が始まった時、市場も再び永田町の動静に注意を払うのだろうと思います。現状は、日本の国政よりもギリシャの国政というは、あまりに皮肉に満ちた状態だと思います。

今週も頑張りましょう。

|

|||||

≪米国を中心としたIT関連株式に投資≫■個別銘柄の分析を重視して組入れ銘柄を選定 |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

投資信託に組み入れられた株式または債券(投資信託に種類によって異なる)等の価格の変動等により基準価額が上下するため、これにより投資元本を割り込むおそれがあります。また、投資信託に組み入れられた資産が外貨建ての場合、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用の例

申込時に直接ご負担いただく主な費用:お申込手数料(投資信託によって異なります)

換金時に直接ご負担いただく主な費用:信託財産留保額(投資信託によって異なります)

投資信託の保有期間中に間接的にご負担いただく費用:信託報酬(投資信託によって異なります)

買付・換金手数料、信託報酬等、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。 また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書、取引締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()