※本メールは「楽天証券ニュース」の配信を希望なさっているお客様を対象にお送りしております。

配信先の変更・停止は巻末をご覧ください。

| 楽天証券ニュース[マーケット情報] | 発行:2012年5月7日 楽天証券株式会社 |

![]()

5月第2週

マーケット概況

| 株式 | 週末終値 (5/4終値)※ |

前週末比 (4/20比) |

|

|---|---|---|---|

| 日経平均 | 9,380.25 | -181.11 | -1.89% |

| NYダウ | 13,038.27 | +9.01 | -0.07% |

| 金利・為替 | 週末終値 (5/4終値)※ |

前週末比 (4/20比) |

|

|---|---|---|---|

| 長期金利 | 0.885% | -0.045% | |

| ドル/円 | 79.85 | ||

| ユーロ/円 | 104.50 | ||

※ 日本市場は5月2日付

期待や希望が現実に試される時

■強気を言っていた人は皆GWか?

この二週間の各市場の動きは上記の表のとおりです。GW前の一週間を含めたこの二週間で、日経平均株価は約2%弱の下落となる9,380円まで値下がりし、GWの谷間となった5月1日のザラ場安値は9,332.79円にまでなりました。さらに、日本が連休後半を楽しんでいる間もシカゴの日経平均先物価格は下がり続け、週末の終値は9,150円となっています。週明けの日本市場はこの水準を意識したレベルで開始されるはずで、6日に行われるフランス大統領選挙やギリシャの総選挙の結果如何によっては9,000円割れというストーリーも現実味を帯びてきました。

最大の理由は欧州債務危機がまだまだ燻り続けている「今そこにある危機」のままであるという事に市場があらためて目を向けたことと、もう一つはグローバル景気回復の期待を一身に背負う形になっている米国景気の動向に陰りが見え始めてしまったことです。これにより、投資家のリスクオフの姿勢が徐々に高まり始め、結果として円高が再び強まってきたことが挙げられます。

日本では期待された27日の日銀金融政策決定会合で追加の金融緩和策が発表されたものの、内容が市場の予想どおりであったため、2月のサプライズ再来を期待していた向きに肩透かしとなったことが挙げられます。結果、週末の円は対ドルが79.85円、対ユーロが104.50円となっています。ユーロの対ドルでの終値も1.3083ドルと投資家のリスクオフを鮮明に映し出す水準にまで低下しています。

さらに本格化し始めた11年度企業決算発表で、市場が期待したほどの12年度見通しが見えてこないということが、株式市場が下落に転じた理由の一つでもあります。何せ市場は12年度で約6割以上のV字型回復を期待していたのですから、それは端から過大な期待だったと言わざるを得ません。

(出典:Bloomberg.)

<ドル円相場のこの一年間の推移です。----------再びの80円割れです。>

(出典:Bloomberg.)

<日経平均株価のこの一年間の推移です。----------下値支持といわれていた75日移動平均線もあっさりと割り込み、次は100日移動平均線か200日移動平均線か?>

■日銀が策を弄した割りには…

日銀は4月27日の金融政策決定会合において、資産買入等の基金を65兆円程度から70兆円程度に5兆円程度増額することを決定しました。10日の金融政策決定会合において追加緩和策が見送られた段階で「日銀は27日に追加緩和策を発表する」と市場はすでに期待をかなり高めていたため、市場では5兆円程度の追加緩和策は完全に織り込み済みでノーサプライズの結果となってしまいました。内容としては

(1) 長期国債の買入れを10兆円程度増額する。といったものです。(1)で10兆円増やすとしておきながら、(3)で5兆円減らしているので、結果として5兆円の追加緩和策ということになるのですが、日銀としては「実質的には10兆円の追加緩和策」ということを企図していたようです。しかし、市場はそんな日銀の苦労した複雑な差し引きにはお構いなしに単純に「5兆円だけ」という判断を下したようです。また本当は

(2) 指数連動型上場投資信託受益権(ETF)の買入れを2千億円程度、不動産投資法人投資口(J-REIT)の買入れを百億円程度、それぞれ増額する。

(3) 期間6カ月の固定金利方式・共通担保資金供給オペレーションについては、応札額が未達となるケースが発生している状況を勘案し、5兆円程度減額する。

買入れ対象とする長期国債の残存期間については、今回の増額分を含めて多額の買入れを円滑に進め、長めの金利へ効果的に働きかける観点から、従来の「1年以上2年以下」を「1年以上3年以下」に延長する。社債についても、長期国債と同様に、買入れ対象の残存期間を延長する。といったように、期間についてもより長い金利に影響が及ぶように企図されているのですが、それも織り込み済みなのか、市場にその真意は伝わらなかったようです。問題の大きな原因は政治が機能不全を起こしている中で、日銀にすべての期待が集まってしまっている割には、日銀も市場とのコミュニケーションが上手くいっていないということだと思います。この辺は米国FRB(連邦準備制度理事会)の方には一日の長があるようです。

(出典:Bloomberg.)

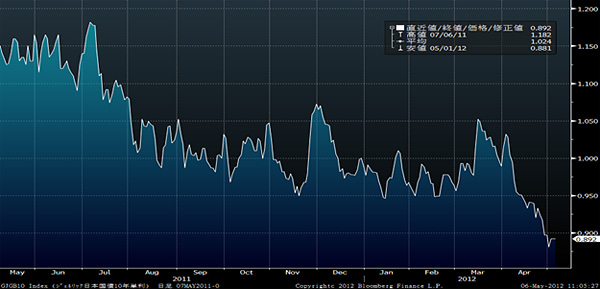

<日本の10年国債の利回り推移です。----------チャートで見ると足元で急落しているように見えますが、この1年間で僅か30bpも動いていません。>

■米国雇用統計に見える米国マクロの一服感

市場で大きな注目材料となっていた米国の4月の雇用統計が週末に発表されました。内容は非農業部門雇用者数は前月比11万5,000人増にとどまり、市場予想では16万5,000人とも17万人増とも言われていた期待値を大幅に下回る結果となりました。これで雇用増加の鈍化は3カ月連続となり、欧州景気や中国を始めとした新興国経済の成長にも陰りが見え始める中、最後の砦と期待されていた米国経済についても全幅の信頼を置ける状況ではなくなってきました。ただ失業率は前月の8.2%から8.1%に低下し、3年ぶりの低水準を更新しましたが、これは求職者数の減少が明らかで職探しをあきらめた人が増えた結果による中身に欠けるものと市場は受け止めています。

これを受けて米国の長期債金利は急低下、週末NY市場の終値は1.8786%と一気に1.9%台を割り込む結果となっています。前日木曜日の終値からするとわずかに5bp程度の下落に過ぎないのですが、昨年の今頃はおおよそ3.2%もありましたからこの1年間で見ると、その下落幅は約1.3%強、すなわち130bp強ということになり、この1年間でわずか30bpも下がっていない日本とは随分と違う結果になっています。逆に日本の金利は当然のことながらマイナス金利の世界にでもならない限り、もう下げる余地がほとんどないということが問題でもあります。これらの結果から日米金利差は大きく縮小し、これも再び円高を加速させる要因の一つとなっています。

■企業収益は期待値ほどには回復せず

先週末土曜日の日経新聞朝刊(証券面)で確認できる日経平均の予想PER(株価収益率)は16.19倍です。11年度企業決算の発表が始まって、新規に12年度企業収益の予想が入るたびにこの数値は株価変動とは別に修正されているのですが、週末現在の9,380.25円という株価水準に対して予想PERは、通常欧米市場との比較感からも適正レベルと言われる14倍〜15倍(それでも欧米の10倍から13倍程度よりは尚高い)までは低下していません。ちなみに、現時点のそれから逆算される15倍の水準は8,690円程度となります。

今週以降もトヨタ自動車(7203)を始めとした11年度の企業決算の発表がありますので、同時に発表される12年度見通しの結果によってどこまでこの予想PER水準が低下するかが注目されるところですが、仮にホンダ(7267)のように、今期の前提の為替見通しを対ドル80円、対ユーロ105円というような水準で計算されているとしたら、すでにその計算は為替ロスが発生する状況となっています。残念ながら、今までに発表された企業の12年度収益予想では、あの10,000円を超えていた頃の強気見通しをサポートするような企業収益を見込むことはできていません。

■フランス大統領選挙とギリシャの総選挙

このメルマガが配信される頃には、6日に行われるフランス大統領選挙の結果も、ギリシャの総選挙の結果も粗方伝わっていることと思いますが、この結果如何によっては市場は再度欧州債務危機との関わり合い方を考え直さないとならない事態に直面するはずです。

フランス大統領選挙の決選投票を翌日に控えた4日の世論調査で、社会党候補のオランド前第1書記は現職のサルコジ大統領を依然リードしたものの、両者の差は縮まりました。調査会社IFOPによると、支持率はオランド氏が52%でサルコジ氏が48%と接近しています。この2日間に公表された5つの調査結果は、2日のテレビ討論後、サルコジ氏が支持を伸ばしていることを示しているとのことです。欧州債務危機克服に向けてはフランスとドイツがその機関車役を担っており、今までは緊縮財政政策を最大の柱として対策を進めてきました。しかし、緊縮財政に疲れたとも言われる欧州経済の状況は、成長路線を主張するオランド氏が国民の支持を取り付ける形になり、ここに独仏の不協和音の源泉が生じてしまいました。オランド氏はこれまで、大統領に就任すれば最初の外遊先はドイツになるとし、サルコジ氏支持を表明したメルケル首相との見解の相違を埋め、個人的関係を強化する意向を示していますが、実際にそうなった場合、ドイツが緊縮政策から考え方を変えない限りはメルコジ・ラインで作られてきた欧州債務危機克服プランはいったんとん挫する結果となりかねません。

また欧州債務危機の震源地となったギリシャでも6日、議会総選挙(1院制、定数300)が実施されます。欧州連合(EU)と国際通貨基金(IMF)から突き付けられた緊縮財政路線の是非が争点になっているのですが、景気悪化と失業率高騰に苦しむギリシャ国民の緊縮策を受け入れた中道左派・全ギリシャ社会主義運動(PASOK)と中道右派・新民主主義党(ND)の2大政党への怒りは強く、23年ぶりに単独過半数を獲得する政党がなくなるのは確実な情勢のようです。結果次第によってはギリシャのEU離脱ということも視野に入れて再び市場は欧州債務危機と向かい合わねばならず、あまり喜ばしい方向に向かうとは思えません。

■世界は繋がっているのだから

どのバブル崩壊の時も同様ですが、自らが火の粉を被る状況にならないと、余程経済の先々を気にしている人たちを除いて「自分達には関係ない」と考えてしまう傾向が古今東西何処にでもあるのは仕方のない事なのかもしれません。この欧州債務危機についても、自分の給料の手取りが減るなり、自分の会社の業績が急速に悪化してリストラが始まるなどしない限り「あれはPIIGS(ポルトガル、イタリア、アイルランド、ギリシャ、スペイン)と呼ばれる放漫経営の5カ国の話」で他には関係ないと思いがちなのかもしれません。

しかし、欧州を主たる輸出先としていた中国景気のこのところの減速感は顕著なものがあります。またその中国に資源を輸出することで潤っていた豪州景気も数次の利下げに追い込まれています。現代の世界経済のシステムにおいては、単独で自給自足している国家経済が成り立っていることは決してありえず、かならずどこかで何かが繋がっています。期待された米国経済が、やはり雇用の面で足踏みする状況に転じてしまったのは、農産物や多くの資源が豊かな米国でさえ内需振興や国内エコシステムだけの自給自足で賄え、外部環境で何があっても関係ないというものではないことを当然にして証明してくれました。これはそのまま日本経済にも当てはまるどころか、日本はすべての面で自給自足はできません。

不思議な楽観論に包まれていた3月4月とは打って変わって、今までの期待や希望が現実に試される時に差し掛かっているものと思われます。

今週も頑張りましょう。

|

|||||

≪円高が収益のチャンスに≫■さらに円高が進むと期待するならこのファンド! |

|||||

|

|||||

![]()

楽天投信投資顧問株式会社 CEO兼最高運用責任者

約20年間にわたり、欧米の企業も自ら訪問調査するファンドマネージャーとして活躍。日本企業を外から見た目線で評価する独自の判断にこだわってきた。

2008年6月、楽天証券経済研究所チーフストラテジストに就任。2009年4月から現職。運用サイドからの投資情報を発信。

本メールマガジンに掲載している内容はお客様への情報提供を目的としたものであり、勧誘を目的としたものではありません。最終的な投資決定は、お客様ご自身の判断でなさるようお願いいたします。また、掲載している内容は予告なしに変更または廃止される場合がございます。必ず楽天証券のホームページなどで最新の情報をご確認のうえ、各サービスをご利用くださいますよう、お願いいたします。

また、法人口座でお取引なさっているお客様におかれましては、本メールに記載している金融商品やキャンペーンが対象外となる場合がございます。対象となる金融商品やキャンペーンについての情報は、楽天証券ホームページの各金融商品の説明ページやキャンペーン詳細画面に記載がございます。あらかじめご了承くださいますようお願いいたします。

リスクと費用について

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

■投資信託の取引にかかるリスク

投資信託に組み入れられた株式または債券(投資信託に種類によって異なる)等の価格の変動等により基準価額が上下するため、これにより投資元本を割り込むおそれがあります。また、投資信託に組み入れられた資産が外貨建ての場合、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

■投資信託の取引にかかる費用の例

申込時に直接ご負担いただく主な費用:お申込手数料(投資信託によって異なります)

換金時に直接ご負担いただく主な費用:信託財産留保額(投資信託によって異なります)

投資信託の保有期間中に間接的にご負担いただく費用:信託報酬(投資信託によって異なります)

買付・換金手数料、信託報酬等、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。 また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書、取引締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

■金融商品取引法に係る表示弊社の取扱商品等にご投資いただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失を生じるおそれがあります。各商品等へのご投資にかかる手数料等およびリスクについては、楽天証券ホームページの「リスク説明」ページに記載の当該商品等の契約締結前交付書面等をよくお読みになり、内容について十分にご理解ください。

商号等:楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会

■楽天証券ホームページ

http://www.rakuten-sec.co.jp/

東京都品川区東品川4-12-3 品川シーサイド楽天タワー

カスタマーサービスセンター(平日8時-18時)

お手続き専用ダイヤル

0120-885-687(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3322(通話料有料)

各種商品に関するお問い合わせダイヤル

0120-41-1004(通話料無料)

携帯・PHS・050で始まるIP電話からは03-6739-3333(通話料有料)

![]()